Dans sa dernière lettre d’information, la CRE fait le point sur les enchères de capacités de stockage 2019-2020, et publie le niveau du terme tarifaire stockage (« compensation stockage ») applicable à partir du 1er avril 2019.

La totalité des capacités de stockage de gaz naturel mises aux enchères a été souscrite. La CRE souligne le succès des enchères de capacités de stockage 2019-2020, deuxième campagne de commercialisation lancée depuis la réforme de l’accès des tiers aux stockages de gaz de 2018. Organisées par Storengy et Teréga, les enchères ont débuté le 13 novembre 2018 et se sont achevées le 21 février 2019 : 28 ventes ont eu lieu. La totalité des capacités commercialisées a été allouée, à des prix variants entre 0,83 €/MWh et 4,29 €/MWh. Elles ont ainsi permis de tripler les recettes associées aux enchères par rapport à l’année dernière (qui avaient abouti à des prix compris entre 0 et 2,02 €/MWh).

La CRE fixe le niveau du terme tarifaire stockage applicable à partir du 1er avril 2019 à 213,46€/MWh/j/an, soit une baisse de 28% par rapport à l’année précédente. Ce terme tarifaire, introduit dans le tarif d’utilisation des réseaux de transport de gaz naturel (ATRT) en 2018, correspond à la différence entre les revenus autorisés des opérateurs de stockage (Storengy, Teréga et Géométhane), fixés par la CRE, et les prévisions de recettes perçues directement par ceux-ci, à la suite des résultats des enchères de stockage. Il est collecté, chaque mois, par les opérateurs de transport (GRTgaz et Teréga), et reversé aux opérateurs de stockage.

Mais ne se cache-t-il pas encore quelques problèmes derrière ces bons résultats en apparence ?

- Concernant les ventes de capacités de stockage, la CRE indique qu’en dehors des enchères, certaines capacités avaient été souscrites par des contrats long terme. Au total, les capacités souscrites s’élèvent à 129 TWh pour 2019/2020. La CRE souligne que ces bons résultats permettent de garantir la sécurité d’approvisionnement en gaz naturel de la France pour l’hiver 2019-2020, et confirment par ailleurs le bon fonctionnement des modalités d’enchères fixées par la CRE.

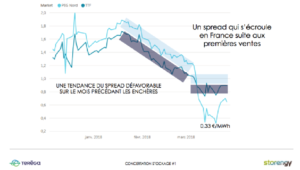

Les nouvelles modalités de commercialisation des capacités de stockage ne sont pas étrangères aux bons résultats enregistrés cette année. L’an dernier, dans la précipitation rendue nécessaire par l’adoption tardive de la réforme du stockage, les enchères avaient eu lieu pendant une période très resserrée : du 5 au 26 mars 2018. Le résultat en avait été un effondrement du spread hiver-été au PEG :

Cette année, la période de commercialisation aux enchères s’est étendue sur 3 mois, au lieu de 3 semaines, avec des volumes limités mis en vente à chaque fois, expliquant le triplement des recettes d’enchères. Si donc les conditions commerciales ont été bien meilleures cette année, certains produits (stockages lents en particuliers) n’ont toujours rapporté qu’une valeur limitée. Au-delà d’une interrogation sur leur utilité réelle à la sécurité d’approvisionnement en gaz naturel de la France, la question d’un meilleur panachage des produits proposés aux enchères par les opérateurs de stockage devrait être posée.

Cette année, la période de commercialisation aux enchères s’est étendue sur 3 mois, au lieu de 3 semaines, avec des volumes limités mis en vente à chaque fois, expliquant le triplement des recettes d’enchères. Si donc les conditions commerciales ont été bien meilleures cette année, certains produits (stockages lents en particuliers) n’ont toujours rapporté qu’une valeur limitée. Au-delà d’une interrogation sur leur utilité réelle à la sécurité d’approvisionnement en gaz naturel de la France, la question d’un meilleur panachage des produits proposés aux enchères par les opérateurs de stockage devrait être posée.

- Le périmètre des stockages régulés

Comme mentionné en introduction, la compensation stockage permet de couvrir la différence entre les revenus autorisés des opérateurs de stockage, fixés par la CRE, et leurs prévisions de recettes découlant principalement des résultats des enchères de stockage.

La CRE a mis à jour en décembre dernier les revenus autorisés des opérateurs de stockage (délibération du 13 décembre 2018), mais sans remettre en cause le périmètre des stockages régulés fixé en mars 2018. Ce périmètre comprend donc toujours :

- Sites en exploitation: 138 TWh

- Sites sous cocon : 9,5 TWh

- Sites en développement : 4,8 TWh

Soit un total d’environ 152 TWh de stockage compensés par la CRE au titre de la régulation mise en place au 1er janvier 2018, alors qu’avec des capacités souscrites de 129 TWh, la CRE considère que la sécurité d’approvisionnement en gaz naturel de la France est garantie pour l’hiver 2019-2020…

La différence provient de l’horizon retenu quand il est question de sécurité d’approvisionnement. Mais, de façon très intéressante, la DGEC a publié un décret (n° 2018-1248 du 26 décembre 2018), quelques jours après la mise à jour des revenus garantis des stockeurs pour 2019/2020, indiquant :

« Durant la deuxième période de la programmation pluriannuelle de l’énergie (2019-2023), les infrastructures de stockage souterrain de gaz naturel nécessaires pour garantir la sécurité d’approvisionnement à moyen et long termes sont celles listées ci-dessous, représentant un volume utile de 138,5 TWh etc. »

Exit donc les sites sous cocon et en développement ! Mais ils seront encore compensés par la CRE en 2019…

- La compensation stockage

Bizarrement, la régulation du stockage est fixée par année calendaire, alors même que la compensation (comme les années de stockage) courent à compter du 1er avril de chaque année. En fait, les opérateurs de stockage sont arrivés à rentrer dans le système régulé au 1er janvier 2018, étant compensés dès cette date, donc y compris le 1er trimestre 2018, alors que la compensation stockage n’a commencé à courir qu’à compter du 1er avril 2018. Il s’en est suivi une surcompensation, la compensation stockage 2018 devant couvrir en 9 mois seulement 12 mois de revenus régulés…

Au titre de l’année calendaire 2019, les revenus autorisés des opérateurs de stockage fixés par la CRE s’élèvent à 727,6 M€ (contre 714,6 M€ pour l’année 2018), soit +1,8%. Avec des prévisions de recettes directement perçues par les opérateurs de stockages pour l’année 2019 de 187,7 M€, la compensation prévisionnelle totale à percevoir au titre de l’année 2019 s’élève à 539,9 M€.

Cependant, au 1er trimestre 2019, les gestionnaires de réseau de transport ont continué de reverser aux opérateurs de stockages la compensation collectée sur la base du terme tarifaire au 1er avril 2018 (297,10 €/MWh/j) … Pour la période du 1er janvier au 31 mars 2019, les montants ainsi reversés se sont élevés à 176,5 M€ (soit, au passage, pratiquement autant que les recettes prévisionnelles des opérateurs pour l’année 2019 en entier).

Finalement, la compensation à collecter sur la période du 1er avril 2019 au 31 décembre 2019 s’élève à 363,4 M€, avec une assiette de collecte du 1er avril 2019 au 31 mars 2020 estimée à 2270 GWh/j/an à la maille France. Mais la compensation étant perçue à partir du 1er avril 2019, il convient de retenir pour le calcul du terme tarifaire stockage environ 9/12eme de ce niveau, soit 1703 GWh/j.

On retrouve bien ainsi la valeur de la compensation stockage de 213,46 €/MWh/j/an juste publiée par la CRE, applicable à partir du 1er avril 2019.

Ce nouveau montant est effectivement en baisse de -28% par rapport à celui de l’an dernier, mais son niveau appelle quelques commentaires :

- Il permet de compenser les opérateurs de stockage pour des infrastructures correspondant à un total de 152 TWh, alors que seuls 129 TWh seraient nécessaires à la sécurité d’approvisionnement ;

- Les modifications intervenues dans les modalités des enchères de stockage ont permis de tripler les revenus par rapport à l’an dernier, mais d’autres améliorations (en particulier une meilleure adéquation des produits aux besoins du marché) devraient permettre de faire encore mieux ;

- Le décalage entre années de régulation (calendaires) et années de compensation (années de stockage, au 1er avril), a entrainé un gonflement artificiel de la compensation la 1ère année, qui sera suivi de plusieurs vagues en retour dans les années à venir…

- Conclusion :

En guise de conclusion, avec un périmètre de régulation ramené au strict minimum (129 TWh au lieu de 152), une commercialisation optimisée des stockages et l’élimination des bizarreries de décalage entre années de régulation et années de stockage, il semblerait envisageable de faire descendre le niveau de la compensation stockage en dessous de 140 €/MWh/j/an, soit moins de la moitié de son niveau initial en 2018/2019.

Ces améliorations auraient un effet beaucoup plus fort que l’évolution maintenant envisagée par la CRE, pour élargir le périmètre des sites soumis à compensation aux sites en Transport (alors que pour l’instant seuls les sites non délestables en Distribution supportent la compensation stockage). La CRE indique en effet qu’une assiette de collecte de la compensation étendue à l’ensemble des consommateurs transport (et hors exonération associée à une interruptibilité) conduirait à un terme de compensation d’environ 180 €/MWh/j/an.

En revanche, la compensation stockage représenterait un montant annuel de près de 80 M€ pour l’ensemble des consommateurs raccordés au réseau de transport, qui n’ont jusqu’alors pas supporté ce niveau de coûts, ni dans le régime négocié en vigueur depuis 10 ans, ni dans les deux premières années de la régulation. Une telle évolution conduirait à une hausse moyenne d’environ 40% de la facture d’acheminement des consommateurs transport avec un impact pouvant être plus ou moins élevé en fonction de la modulation des consommateurs. Les centrales utilisant le gaz pour la production d’électricité seraient particulièrement impactées, avec une facture d’acheminement qui serait multipliée par 2.

Une telle évolution ne paraît ni envisageable, ni souhaitable !

Philippe Lamboley