A lo largo de la historia, hemos sido testigos de cómo las crisis energéticas se repiten, cada una reflejando patrones similares de dependencia, escasez y consecuencias económicas. En este artículo, analizaremos la crisis del petróleo de los años 70 y la crisis energética actual, observando cómo ambas situaciones revelan la vulnerabilidad de depender en exceso de una sola fuente de energía. A través de un análisis detallado de los eventos de cada crisis, exploraremos las similitudes en los factores desencadenantes y las respuestas políticas.

Al final, planteamos qué lecciones podemos aprender para anticipar y mitigar la próxima crisis energética, que podría surgir de la misma falta de diversificación que ha marcado el pasado y el presente.

Crisis del Petróleo de los 70’s

En los 70, la principal fuente de energía primaria en el mundo era el petróleo, con casi un 50% de toda la energía proveniente de esta fuente. A su vez, la producción de petróleo estaba controlada por la OPEP , con alrededor del 55% de la producción mundial y el 80% de las reservas probadas en sus manos. A su vez, la OPEP estaba fuertemente influenciada por los países árabes que por entonces controlaban la mayoría de la producción y reservas.

En 1973, Siria y Egipto atacan por sorpresa a Israel, desatando la guerra del Yom Kipur en la que Israel recibe apoyo de algunos países occidentales, como represalia, los países árabes de la OPEP decidieron reducir drásticamente el suministro de petróleo a las naciones occidentales que respaldaban a Israel.

Esto desató un aumento vertiginoso en los precios del petróleo de 29,64 $ en noviembre a 68,49 $ en enero con un incremento del 131% y generó una notable escasez de combustible. Europa, altamente dependiente del petróleo de Oriente Medio, enfrentó una severa crisis económica.

En los mercados fue inmediata, lo que provocó un aumento vertiginoso de los precios del petróleo, duplicándolos en tan solo un año, alcanzando 121,74 $ por barril. Cabe destacar que, antes de esta crisis, el petróleo históricamente se movía entre los 25 $ y los 35 $ por barril. El precio del petróleo experimentó un incremento del 247,83% respecto al valor máximo histórico previo de 35 $ por barril.

El impacto económico fue global. La crisis provocó inflación, recesión económica y un aumento en los costes de vida, especialmente en los países más dependientes del petróleo.

- El crecimiento económico de la CEE cayó del 5%-6% anual en los años anteriores a apenas un 1.3% en 1974, algunos países como RU, Francia e Italia experimentaron recesión técnica.

- En promedio, la inflación en la CEE pasó de 7% en 1972 a más del 13% en 1974. En países como el Reino Unido, superó el 20% en 1975.

- En cambio, economías emergentes como Japón, Corea del Sur, Taiwán y China, que no dependían tanto del petróleo importado o que ya estaban apostando por fuentes de energía más baratas, lograron mantener su competitividad en el mercado global, especialmente en sectores como la automoción, la manufactura y la electrónica, en detrimento de países como RU y Alemania. Esto marcó un cambio en la balanza de poder económico y un desplazamiento de la competitividad hacia estos países emergentes.

Esta situación provoca que los países europeos adoptasen estrategias clave para reducir su dependencia del petróleo y mejorar su seguridad energética:

- Francia aceleró su programa nuclear, lo que le permite generar actualmente más del 70% de su electricidad mediante esta fuente, a la vez que implementó políticas de ahorro energético en sectores como hogares e industrias.

- Reino Unido intensificó la exploración de recursos en el Mar del Norte, disminuyendo su dependencia de las importaciones. A su vez, se impusieron restricciones en el consumo de energía y se promovió la eficiencia energética. Tras la crisis de 1979, incrementó la producción de petróleo y gas.

- Alemania diversificó su matriz energética utilizando carbón, gas natural y energía nuclear. En 1979, intensificó su inversión en energía nuclear, buscando mayor independencia energética.

- España adoptó medidas de racionamiento energético, como reducción de horarios de trabajo y apagones, y aceleró su programa nuclear, así como medidas para promover el uso de carbón nacional, con el fin de contrarrestar la dependencia del petróleo.

Crisis Energética actual

Desde los años 70, la crisis del petróleo impulsó a Europa a diversificar su mix energético, consolidando la energía nuclear, reduciendo el uso del carbón y aumentando la relevancia del gas natural y las renovables como la solar y la eólica. A partir de los 90, la liberalización de mercados y el enfoque en eficiencia energética aceleraron esta transición, y hoy Europa combina diversas fuentes, incluidas tecnologías emergentes, para garantizar seguridad, reducir emisiones y enfrentar retos futuros.

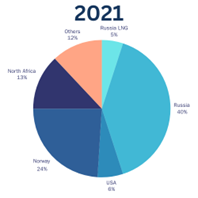

En cuanto al gas natural, en 2020 tenía una importante dependencia de importaciones rusas, con un 45% del consumo de gas europeo proveniente de Rusia como indica la gráfica. La energía nuclear, aunque proporciona estabilidad al sistema y cuenta con reservas de uranio suficientes, enfrenta desafíos relacionados con la seguridad y una percepción negativa, especialmente tras el accidente de Fukushima. Por su parte, las energías renovables, como la solar y la eólica, han ganado protagonismo, pero su carácter no despachable genera retos en términos de estabilidad y seguridad energética.

En cuanto al gas natural, en 2020 tenía una importante dependencia de importaciones rusas, con un 45% del consumo de gas europeo proveniente de Rusia como indica la gráfica. La energía nuclear, aunque proporciona estabilidad al sistema y cuenta con reservas de uranio suficientes, enfrenta desafíos relacionados con la seguridad y una percepción negativa, especialmente tras el accidente de Fukushima. Por su parte, las energías renovables, como la solar y la eólica, han ganado protagonismo, pero su carácter no despachable genera retos en términos de estabilidad y seguridad energética.

La pandemia de COVID-19 marcó el inicio de una crisis energética global al alterar de forma abrupta la demanda y el suministro de energía. Durante los confinamientos de 2020, la demanda energética cayó drásticamente, llevando a la reducción de la producción de petróleo y gas y a una desinversión en nuevas infraestructuras. Sin embargo, con la recuperación económica en 2021, la demanda creció de forma desmesurada, especialmente en Europa y Asia, mientras que la oferta no logró ajustarse, agravada por problemas logísticos y la competencia global por recursos como el gas natural.

Sumado al COVID-19 llega la invasión de Ucrania por parte de Rusia en 2022 intensificó esta crisis energética. Europa enfrentó cortes en el suministro de gas ruso (45% del consumo europeo) debido a la decisión de Rusia de usar el gas como herramienta de presión política tras la invasión de Ucrania en 2022, incluyendo la reducción del flujo por gasoductos clave como Nord Stream 1 y su sabotaje posterior. A esto se sumaron interrupciones en las rutas a través de Ucrania y la decisión de la UE de reducir su dependencia del gas ruso como parte de las sanciones económicas. Estos factores desestabilizaron el mercado energético, provocando una drástica subida en los precios del gas y la electricidad.

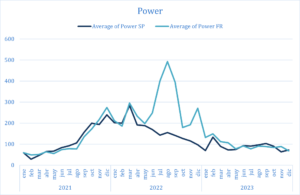

Toda esta tensión geopolítica se reflejó en los precios gas y la electricidad. El precio del gas alcanzó un máximo histórico en el mercado day-ahead de aproximadamente 312 EUR/MWh en agosto de 2022, comparado con el máximo registrado en 2019, que fue de apenas 22,41 EUR/MWh. A su vez, los precios de la electricidad alcanzaron niveles récord: en España, el mercado spot registró un máximo de 700 EUR/MWh en marzo, mientras que en Francia los precios llegaron a 3.000 EUR/MWh en abril, evidenciando la gravedad y el impacto de la situación en los mercados europeos. Factores climáticos que limitaron la producción renovable y la dependencia de combustibles fósiles dejaron a Europa especialmente expuesta.

Durante esta crisis energética, el aumento generalizado de los costos energéticos generó profundas repercusiones económicas y sociales. Las industrias se enfrentaron a un incremento significativo en sus gastos operativos, afectando tanto su competitividad como su capacidad de producción. Esto, a su vez, contribuyó a una aceleración de la inflación, encareciendo bienes y servicios básicos, mientras que el poder adquisitivo de los consumidores disminuyó drásticamente. Estas dinámicas intensificaron la presión sobre los hogares y agravaron las desigualdades económicas.

En la siguiente gráfica, se comparan el IPC y el PIB con los precios del gas y el petróleo en diferentes países. Se observa claramente una disminución tanto del PIB como del IPC a partir de 2022, coincidiendo con un incremento significativo en los precios de estas materias primas.

Medidas principales de la Comisión Europea para gestionar esta crisis energética:

Estos eventos resaltaron las vulnerabilidades del sistema energético europeo y subrayaron la necesidad urgente de diversificación y transición hacia fuentes más sostenibles y resilientes. Las siguientes medidas fueron adoptadas por la Comisión Europea para mitigar el impacto de la crisis:

1. Diversificación del suministro energético:

- La UE trabajó intensamente para reducir su dependencia del gas ruso. En 2021, alrededor del 45% de sus importaciones de gas provenían de Rusia, pero en 2023, esta cifra se redujo al 15%.

- Importaciones adicionales de gas natural licuado (GNL) de países como Estados Unidos y Noruega representaron el 19% y 30% de las importaciones totales de gas en 2023, respectivamente.

- Reversión temporal hacia los combustibles fósiles: Para garantizar la seguridad energética, varios países europeos reactivaron plantas de carbón, lo que retrasó temporalmente los objetivos de reducción de emisiones. Esta crisis obligó a muchos países a posponer sus metas para 2030 y ampliar los plazos para su cumplimiento. Alemania, por ejemplo, tuvo que recurrir nuevamente al carbón para satisfacer la demanda energética, mientras que Francia centró sus esfuerzos en aumentar la producción nuclear.

2. Almacenamiento de gas:

- La UE alcanzó más del 90% de capacidad de almacenamiento en 2022, superando el objetivo mínimo del 80%. Esto ayudó a garantizar la seguridad del suministro frente al invierno.

3. Reducción de la demanda:

- Mediante el Plan de Reducción de Demanda de Gas, el consumo de gas disminuyó un 15% durante agosto y septiembre de 2022 en comparación con el promedio de los cinco años anteriores. Esto fue complementado con medidas para incentivar energías renovables y eficiencia energética.

4. Compra conjunta de energía:

- La plataforma «AggregateEU» facilitó la compra coordinada de gas para evitar la competencia entre los Estados miembros. Durante 2023, se organizaron varias rondas de compra conjunta, asegurando 42 mil millones de metros cúbicos de gas para la región.

5. Inversiones en infraestructura energética:

- Proyectos clave, como las interconexiones de gas entre Polonia y Lituania (mayo 2022) y Grecia y Bulgaria (octubre 2022), fortalecieron la resiliencia de la red.

Como evidencia la gráfica debajo, desde la invasión de Ucrania en 2022 y la reducción de las importaciones de gas ruso por parte de la Unión Europea, los flujos de gas en Europa occidental han cambiado de dirección: ahora van de Oeste a Este. Francia, España y los Países Bajos lideran las importaciones de GNL, con Estados Unidos como principal proveedor. Mientras tanto, Noruega se mantiene como la principal fuente de gas por gasoducto, compensando el declive de los flujos rusos con un aumento de suministros desde Noruega, Estados Unidos y el norte de África.

Panorama del flujo físico de gas hacia Europa 2021 (izquierda) frente a 2024 (derecha)

A nivel nacional, cada país adoptó estrategias adaptadas a su mix energético y situación económica, pero todos compartieron el objetivo de reducir su vulnerabilidad energética y aliviar la presión sobre los consumidores. Puedes encontrar más información en artículos anteriores, como: «Subida de precios de la energía: medidas nacionales para proteger a los consumidores finales europeos» y «Margin Cap: el nuevo paradigma«.

Hemos visto como, a lo largo de la historia, hemos dependido de países que controlan los recursos energéticos clave. Durante la década de los 70, el petróleo dominaba como la principal materia prima energética, y la guerra del Yom Kipur y sus consecuencias nos obligaron a buscar alternativas para reducir la dependencia del petróleo. Hemos oscilado entre el gas y el petróleo en un intento constante de diversificar. Este patrón quedó nuevamente expuesto con la crisis energética de 2022 cuando esta dinámica volvió a manifestarse con una fuerte dependencia del gas natural proveniente de Rusia, obligándonos de nuevo a diversificar.

Actualmente la transición energética de la UE está estrechamente ligada a su dependencia de materias primas críticas (MPC) y tecnologías avanzadas. Las MPC, como el litio, el cobalto y el níquel, son esenciales para la infraestructura de energías renovables, los vehículos eléctricos y el almacenamiento de energía, pero su suministro está altamente concentrado en unos pocos países (principalmente China). De manera similar, tecnologías como los semiconductores y la IA son clave para optimizar los sistemas energéticos, gestionar la generación de energías renovables y mejorar la eficiencia energética.

Parece que la historia se repite, la cuestión es cuál será la próxima crisis energética, y cómo nos podemos preparar para afrontarla. La historia sugiere que la resiliencia energética dependerá no solo de diversificar las fuentes, sino también de fortalecer la autosuficiencia tecnológica y las infraestructuras clave.

Irene Sánchez-Haro Montero