Análisis de mercado español

El análisis del mercado energético español es clave para comprender la dinámica y las tendencias que afectan al sector tanto a nivel local como internacional. En este análisis de mercado, abordamos los factores importantes que influyen en los precios de la energía, la oferta y la demanda, y las últimas políticas regulatorias. Esta completa panorámica te permitirá estar al día de los cambios semanales y anticiparte a las posibles variaciones del mercado energético, tanto en España como en otros mercados relevantes como Francia.

Indice

Junio 2026

Cifras clave del mes

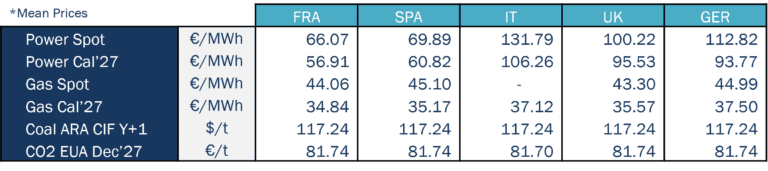

Source: Haya Energy Solutions

En junio de 2026, el precio spot de la electricidad aumentó en la mayoría de los principales mercados europeos con respecto al mes anterior. En cuanto a los futuros, el producto Power Cal’27 se mantuvo estable, con subidas moderadas en la mayoría de los países y variaciones medias en torno a 1 €/MWh. En conjunto, los precios de los futuros evolucionaron ligeramente al alza frente a los niveles observados en mayo.

Francia y España volvieron a situarse como los países con el precio medio mensual de la electricidad más bajo, oscilando entre 65 y 70 €/MWh. Francia fue el mercado con menor precio, con un valor medio mensual de 66,07 €/MWh, pese a registrar un incremento de aproximadamente 14 €/MWh respecto a mayo. España ocupó la segunda posición, con un precio medio de 69,89 €/MWh, también en tendencia alcista, con una subida cercana a los 20 €/MWh frente al mes anterior.

Por el contrario, Reino Unido, Alemania e Italia registraron precios medios mensuales superiores a 100 €/MWh. Alemania se situó cerca de los 113 €/MWh, Reino Unido se mantuvo en torno a los 100 €/MWh e Italia permaneció por encima de los 131 €/MWh. Resulta especialmente destacable el incremento del precio medio mensual en Alemania, que aumentó en torno a 20 €/MWh frente a mayo. Italia también registró una subida de alrededor de 10 €/MWh, mientras que el mercado británico se mantuvo prácticamente estable con respecto al mes anterior.

En conjunto, junio ha vuelto a poner de manifiesto la amplia divergencia existente entre los precios spot en Europa, con España y Francia moviéndose en una banda de 65–70 €/MWh, mientras que otros mercados, como Alemania e Italia, se situaron en niveles significativamente más altos, en algunos casos cercanos o incluso superiores al doble de ese rango.

Junio ha sido un mes de récords para la producción fotovoltaica en los principales países europeos. Así, se alcanzaron nuevos récords históricos de producción diaria para un mes de junio en Alemania (489 GWh), Francia (183 GWh) e Italia (161 GWh). En el caso de España, el hito es aún más relevante, ya que los 267 GWh alcanzados el 26 de junio no solo constituyeron el mayor nivel de producción solar registrado nunca para un día de junio, sino también el récord histórico de generación de dicha tecnología.

En el mercado del gas, los precios spot se mantuvieron en términos generales estables en una banda de 43–45 €/MWh en la mayoría de los mercados. En comparación con mayo, los precios del gas descendieron de forma moderada en todos los países. Del mismo modo, el producto Gas Cal’27 también retrocedió en términos intermensuales en todos los mercados.

Como viene ocurriendo desde el estallido del conflicto, la formación del precio del gas ha seguido estando muy condicionada por la evolución de los acontecimientos entre Irán, Israel y Estados Unidos y, en particular, por los eventos que afectan al tránsito de gas y petróleo a través del estrecho de Ormuz. En el punto 3 se incluye un análisis más detallado de los principales acontecimientos ocurridos durante junio y de su impacto sobre los precios del gas.

En cuanto al CO₂, los precios aumentaron desde niveles próximos a los 79 €/t en mayo hasta los 81 €/t en junio, prolongando así la tendencia alcista observada el mes anterior. Junio ha resultado, por tanto, un mes alcista en promedio para el mercado de los derechos de emisión, aunque el acuerdo de alto el fuego provocó una corrección parcial en la recta final del mes.

Demanda energética y mix de generación

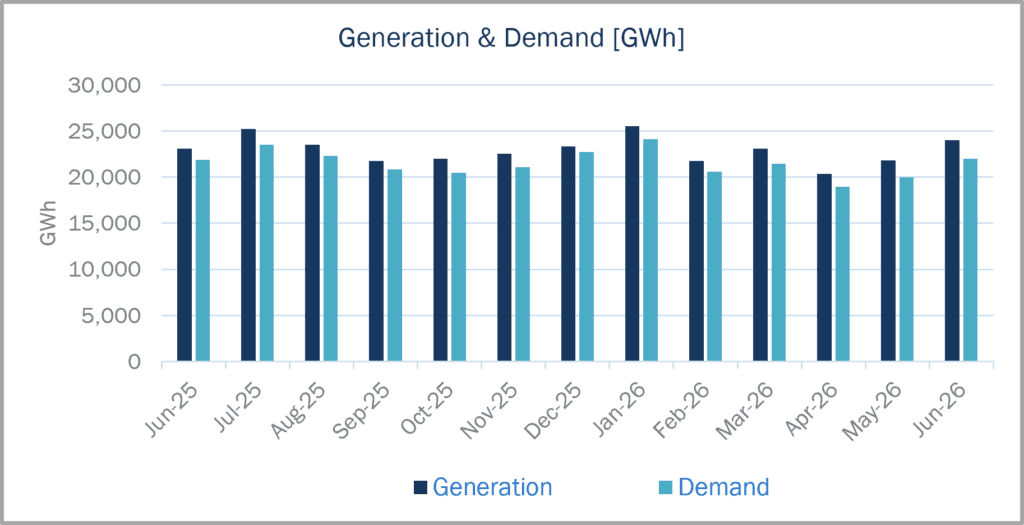

Source: Haya Energy Solutions

La demanda eléctrica en España alcanzó los 21.962 GWh en junio de 2026, mientras que la generación total se situó en 23.997 GWh. De este volumen, alrededor de 2.035 GWh se programaron para exportación.

Con respecto a mayo de 2026, tanto la demanda como la generación aumentaron. En términos interanuales, ambas magnitudes también se situaron por encima de los niveles registrados en junio de 2025.

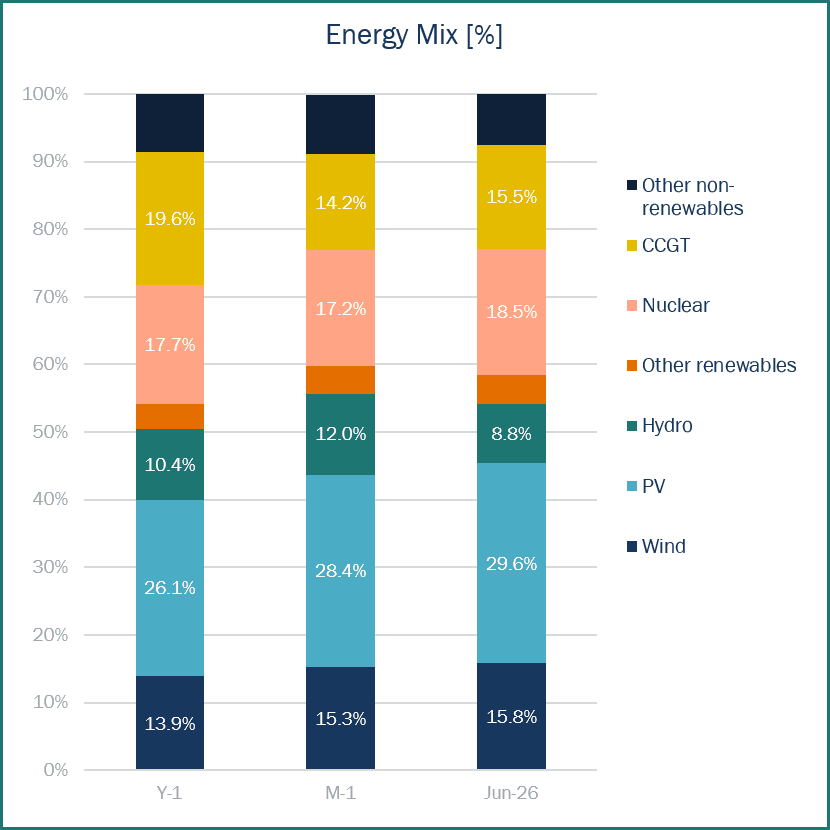

Las fuentes de energía renovables representaron el 58,5% del mix de generación en España en junio de 2026, por debajo del 59,9% de mayo de 2026, aunque por encima del 54,2% registrado en junio de 2025. La fotovoltaica se mantuvo como la principal tecnología de generación, con una aportación del 29,6% de la producción total. Este valor se situó por encima tanto del registrado en mayo de 2026 (28,4%) como del observado en junio de 2025 (26,1%).

La nuclear conservó la segunda posición dentro del mix, con una cuota del 18,5% de la generación total, por encima del 17,2% del mes anterior. Entre los principales hitos del mes para esta tecnología destacan la parada no programada en la turbina principal de Vandellós II el 5 de junio, donde hay que destacar el correcto funcionamiento de los sistemas de seguridad de la planta, y la finalización de la 31ª recarga de combustible de Ascó I el 12 de junio, dando inicio a su 32º ciclo de operación.

La eólica se situó en tercera posición, con una contribución del 15,8% de la generación total, por encima tanto de mayo de 2026 (15,3%) como de junio de 2025 (13,9%).

En conjunto, uno de los aspectos más destacados del mes fue la conservación del liderazgo de la fotovoltaica dentro del mix de generación español. Su aportación se mantuvo claramente por encima de la nuclear y cercana al doble de la eólica, confirmando el papel especialmente relevante desempeñado por la generación solar durante el mes. Por otro lado, destacar que la estructura de generación de junio de 2026 fue muy similar a la observada en mayo de 2026. Aunque se registraron algunos cambios marginales, no se produjeron alteraciones significativas ni en la contribución de las principales tecnologías ni en su posición dentro del mix. Una imagen similar se observa al comparar con junio de 2025, aunque en este caso se aprecia con mayor claridad el mayor protagonismo de la fotovoltaica y el menor peso de los ciclos combinados.

Source: Haya Energy Solutions

Precios de las energía y panorama del mercado

Source: Haya Energy Solutions

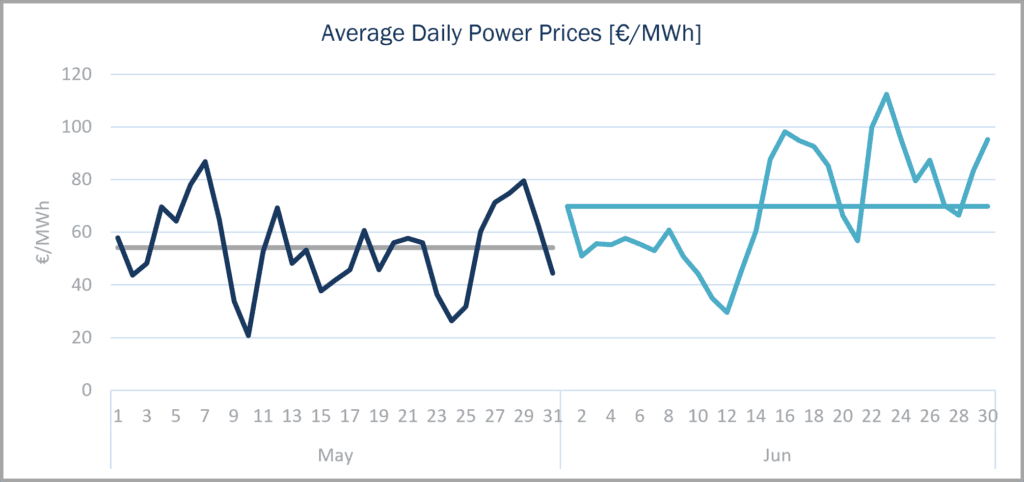

El precio medio del mercado mayorista de electricidad en España se situó en 69,89 €/MWh en junio de 2026, por encima de los 54,23 €/MWh registrados en mayo. Se trata del segundo incremento mensual consecutivo. Al mismo tiempo, se mantuvo con claridad el patrón intradiario observado en meses anteriores: durante las horas de fuerte producción solar, los precios tendieron a caer hacia niveles cercanos a cero, e incluso negativos, para repuntar con fuerza una vez desaparecía dicha producción.

Si se observa la evolución del precio medio diario, la primera mitad del mes estuvo marcada por niveles claramente por debajo de la media mensual. Por el contrario, la segunda mitad de junio mostró una variabilidad mucho mayor, con oscilaciones acusadas de los precios medios diarios en periodos de tiempo muy reducidos. En términos absolutos, el precio medio diario cayó hasta alrededor de 29 €/MWh el 12 de junio, mientras que el máximo mensual se alcanzó el 23 de junio, cuando superó los 112 €/MWh. Además, se registró un segundo pico destacado el 16 de junio, con precios medios diarios cercanos a los 100 €/MWh.

Como en meses anteriores, la formación del precio siguió estando muy condicionada por el elevado grado de penetración renovable del sistema español, especialmente de la fotovoltaica, que continuó ejerciendo una fuerte presión bajista sobre los precios durante las horas centrales del día. Aquellos días en los que una demanda más elevada o una menor producción solar impidieron que los precios se acercaran a 0 €/MWh durante las horas solares fueron también los días que terminaron registrando medias diarias cercanas o superiores a los 100 €/MWh. Esto pone de manifiesto hasta qué punto el mercado eléctrico español sigue dependiendo de la generación solar para contener los precios mayoristas de la electricidad.

Como resultado, España se mantuvo como uno de los mercados eléctricos más competitivos de Europa en términos de precio medio mensual, en gran medida gracias a la fuerte contribución de la fotovoltaica, que redujo con intensidad los precios durante determinadas horas del día. Sin este efecto, los precios quedarían con mayor frecuencia marcados por tecnologías basadas en gas, lo que daría lugar a niveles mayoristas considerablemente más elevados, como ocurre habitualmente en mercados como Italia, donde los precios medios mensuales de la electricidad suelen mantenerse por encima de los 100 €/MWh.

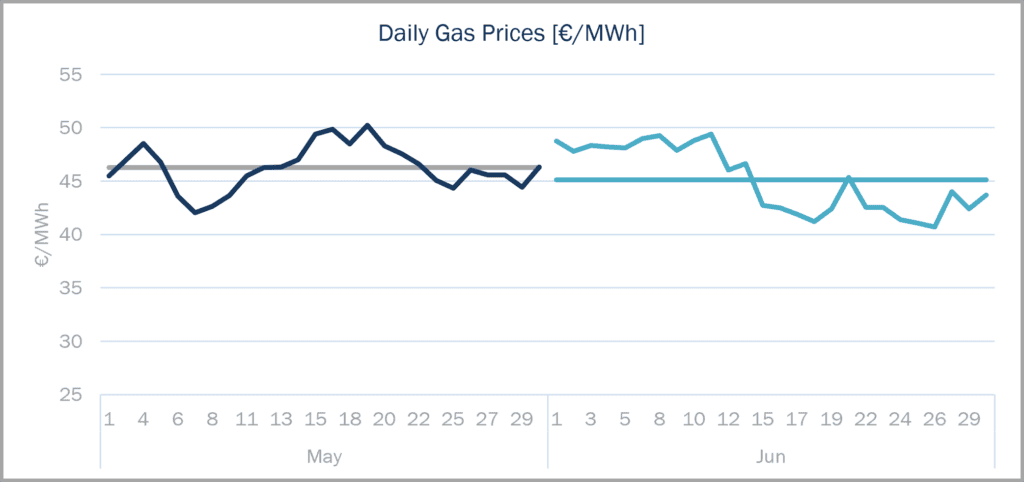

En el mercado del gas, el precio medio en España se situó en 45,10 €/MWh en junio de 2026, frente a los 46,25 €/MWh de mayo. La evolución de los precios durante el mes fue inicialmente relativamente estable, con niveles próximos a los 50 €/MWh hasta el 11 de junio. A partir de ese momento, los precios pasaron a seguir una tendencia bajista más clara, aunque con algunos rebotes temporales, hasta acercarse a los 40 €/MWh al final del mes. En conjunto, esto supuso una caída de en torno al 20% en apenas tres semanas.

Source: Haya Energy Solutions

Este marcado movimiento bajista estuvo motivado principalmente por factores geopolíticos. El 11 de junio, Donald Trump anunció la cancelación de ataques previamente previstos, alegando que las conversaciones habían alcanzado el “máximo nivel” dentro de Irán y que existía un posible entendimiento en marcha, pese a las negativas iraníes. Esto abrió la puerta a nuevos avances diplomáticos, entre ellos el memorándum de entendimiento del 17 de junio, centrado en un alto el fuego, la reapertura del estrecho de Ormuz, las negociaciones nucleares y un alivio parcial de las sanciones. Aunque el proceso diplomático avanzó durante el resto del mes, las negociaciones continuaron siendo frágiles y siguieron registrándose ataques esporádicos.

En términos de extremos mensuales, el gas alcanzó su máximo en 49,40 €/MWh el 11 de junio, mientras que el mínimo de 40,70 €/MWh se registró el 26 de junio. En conjunto, la formación del precio del gas continuó siendo altamente sensible a los avances geopolíticos, aunque la volatilidad fue inferior a la observada en meses anteriores

Tendencias y futuros de mercado

Source: Haya Energy Solutions

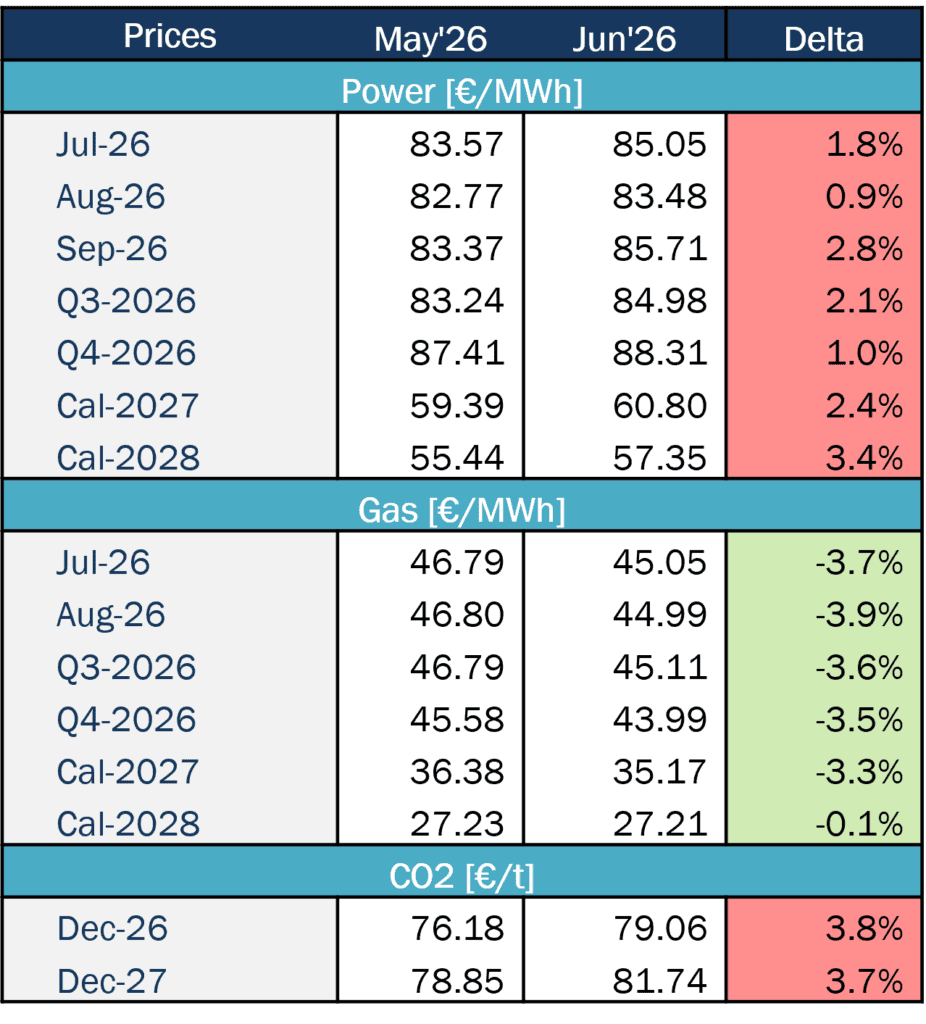

Los precios de los futuros de la electricidad en España aumentaron en todos los productos durante junio de 2026 con respecto al mes anterior, encadenando así el segundo mes consecutivo de subidas generalizadas. No obstante, estos incrementos fueron mucho más moderados que los registrados en mayo, moviéndose en una horquilla de entre aproximadamente el 0,9% en el producto de agosto y el 2,8% en el de septiembre, muy por debajo de las subidas cercanas al 10% observadas en algunos casos durante el mes anterior. Aun así, el hecho de que este repricing alcista sea visible en todos los productos futuros de electricidad confirma una nueva subida generalizada en las expectativas de precios.

En el mercado del gas, por el contrario, se observaron caídas intermensuales en todos los productos analizados. Todos los contratos retrocedieron más de un 3% frente al mes anterior, con la única excepción del producto de más largo plazo, Cal-2028, que se mantuvo prácticamente estable. Esto refleja la tendencia descrita en el apartado anterior, es decir, la fuerte dependencia de los precios del gas respecto a la evolución del conflicto con Irán y cómo los avances registrados en las negociaciones de paz durante junio contribuyeron a una caída generalizada en los productos de gas.

En cuanto a los niveles de almacenamiento, las reservas de gas natural en la Unión Europea se sitúan actualmente en el 48,62% de su capacidad, lo que supone un aumento de alrededor de 8 puntos porcentuales con respecto al mes anterior. En términos acumulados, los niveles de almacenamiento europeos han aumentado en torno a 16 puntos porcentuales en los dos últimos meses. Aunque los niveles siguen siendo relativamente bajos para esta época del año, la tendencia reciente es claramente positiva. En España, las reservas de gas se sitúan actualmente en el 73,95%, alrededor de 4 puntos porcentuales por encima del mes anterior y todavía claramente por encima de la media europea.

Los precios del CO₂ también repuntaron durante el mes, prolongando la tendencia alcista observada en los dos meses anteriores, aunque hacia el final de junio apareció cierta presión bajista a medida que se relajaban las tensiones geopolíticas. El incremento mensual estuvo impulsado principalmente por la prima de riesgo energética asociada a la guerra con Irán, que sostuvo los precios del gas en Europa y elevó las expectativas de generación con carbón. Además, la ola de calor en Europa impulsó la demanda eléctrica y tensionó el sistema, reforzando así el impacto sobre los precios del carbono.