A pesar de no ser recaudados por la UE, sino por cada uno de los países, los impuestos energéticos a nivel europeo existen. Estos se aplican como impuestos indirectos, también conocidos como impuestos especiales. La UE establece niveles mínimos armonizados de impuestos especiales para todos los productos energéticos utilizados para calefacción, transporte y electricidad (Dir. 2003/96/CE). Sin embargo. estos impuestos datan de 2003, por lo que ya no reflejan el nuevo panorama energético y están repletos de anomalías que no se ajustan a los objetivos climáticos (Fit for 55 de la UE).

Una propuesta de revisión de 2019, adoptada por la Comisión, está siendo debatida en estos momentos por los países de la UE en un grupo de trabajo ad hoc del Consejo. Esta propuesta responde a la necesidad de un marco fiscal modernizado y armonizado para la energía en toda la UE. Mientras tanto, los gobiernos nacionales establecen sus propios impuestos sobre la energía basándose en esta directiva obsoleta y en sus trayectorias en cuanto a los objetivos medioambientales.

En este artículo, analizaremos en detalle la situación actual.

Una normativa europea incoherente y con irregularidades

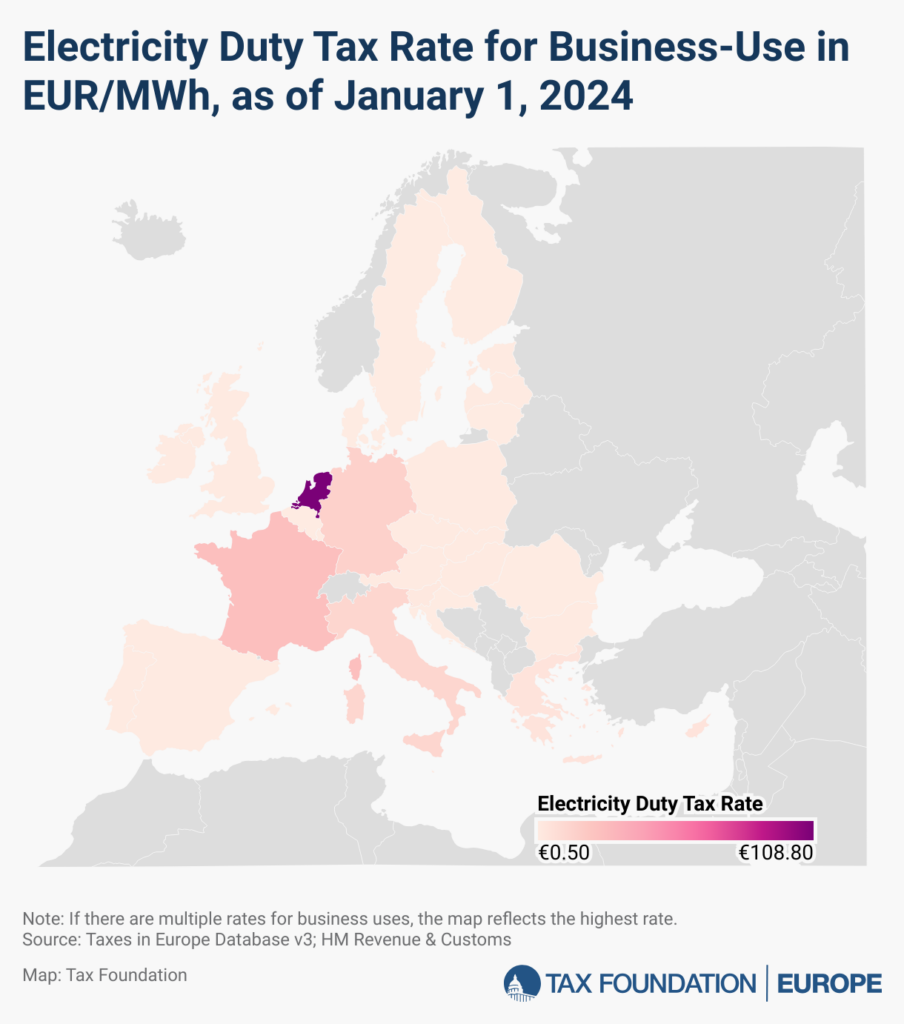

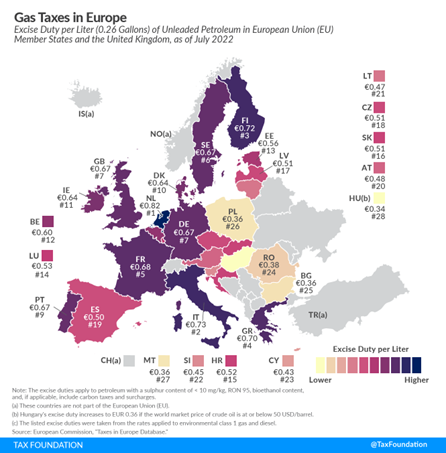

Los impuestos sobre la energía varían considerablemente de un país a otro dentro de un mercado único europeo fragmentado. Las tasas mínimas del impuesto especial establecidas por la Directiva Europea sobre la Fiscalidad Energética (DFE) se superan ampliamente en promedio: 7,1 €/MWh para el uso empresarial de la electricidad (frente a los 0,5 €/MWh obligatorios). Sin embargo, países como Suecia (0,52 €/MWh) y Bélgica (0,50 €/MWh) están más cerca del mínimo, mientras que Alemania (15,37 €/MWh) y los Países Bajos (108,80 €/MWh*) se alejan considerablemente. Del mismo modo, en el caso del impuesto especial sobre el gas, la mayoría de los países de la UE fijan tipos superiores al tipo mínimo obligatorio de 0,36 €/l.

* Entre 0 y 10 MWh, con una tarifa variable de hasta 1,88 €/MWh para >10 GWh

A título informativo, los índices mínimos de la Directiva sobre fiscalidad energética*:

* Las tarifas del gas natural y del carbón y el coque se han ajustado de GJ a MWh para una mejor comparación.

La dependencia histórica y actual de ciertas fuentes de energía condiciona las políticas fiscales nacionales en la actualidad. Una tasa mínima de impuesto especial busca ofrecer un marco general para todos los países y permitir a los gobiernos nacionales fomentar o desincentivar el uso de determinadas fuentes de energía ajustando los impuestos a sus circunstancias. Sin embargo, el marco actual de políticas energéticas, sesgado hacia los combustibles fósiles, está obstaculizando la actual transición y el alcance de los objetivos climáticos.

El actual marco de la DTE incluye:

- Metodologías contables que deben ser actualizadas. Los nuevos combustibles bajos en carbono que surgieron después de la aprobación de la DTE en 2003 se gravan al mismo nivel que los combustibles fósiles competidores, lo que desincentiva el uso de los primeros. Por ejemplo, un litro de diésel estándar tiene 39 MJ de energía, mientras que el mismo volumen de biodiésel sólo tiene 33 MJ. Esto significa que, para un impuesto de 0,33 €/litro, el impuesto equivalente para el diésel estándar es de 8,5 €/GJ, mientras que para el biodiésel es de 10 €/GJ.

- Oportunidades de reducciones y exenciones fiscales sobre los combustibles fósiles: en particular, el gasoil utilizado en la agricultura, el gasoil y el carbón utilizados por los hogares para la calefacción (comprensible para los hogares vulnerables) o los combustibles fósiles utilizados por las industrias electro-intensivas.

- Exención fiscal obligatoria para los combustibles marítimos y de aviación.

La DTE no ofrece suficientes incentivos a la inversión en tecnologías limpias. La revisión de la DTE tratará de resolver estos problemas, por ejemplo, estableciendo más categorías fiscales para los nuevos biocarburantes, replanteando los casos especiales de exención y eliminando la exención fiscal obligatoria para los combustibles marítimos y aeronáuticos.

Mecanismos de tarificación del carbono y su relación con los impuestos especiales

El régimen de comercio de derechos de emisión de la Unión Europea (RCDE UE, EU ETS en inglés) está más centrado en el clima que los actuales impuestos especiales sobre la energía. El RCDE fija un tope de emisiones para las industrias y asigna derechos que se pueden comercializar, creando un sistema basado en el mercado que fomenta la inversión en energías renovables y la reducción de las emisiones de carbono.

La interacción entre el RCDE UE y los impuestos sobre la energía es compleja: mientras que el RCDE UE cubre a los grandes emisores, como las centrales eléctricas y la industria pesada, los impuestos sobre la energía suelen aplicarse más ampliamente a las pequeñas empresas y los hogares. Sin embargo, existen riesgos de solapamiento y doble imposición.

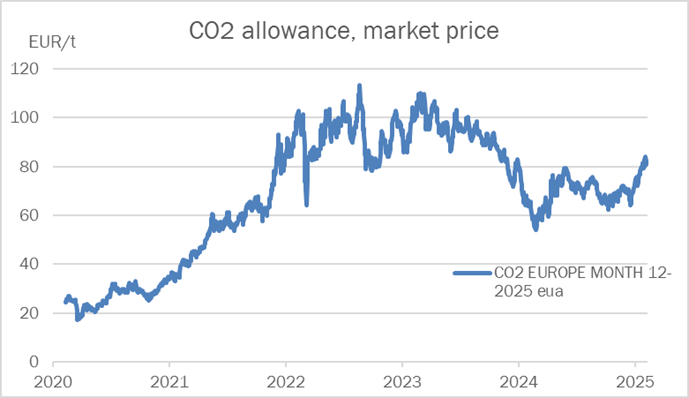

Por ejemplo, en Francia, una planta industrial que consuma gas natural está sujeta al RCDE UE,por lo que tiene la obligación de comprar derechos por sus emisiones de CO₂. A unos 80 €/tonelada de CO2, con un factor de emisión generalmente de unos 0,4 kg de CO2/kWh, el coste de la compra de CO2 sería de unos 32 €/MWh para la planta. Además, la planta está sujeta a un impuesto especial sobre el gas natural (Impuesto nacional sobre el consumo de gas natural, llamado en francés Taxe Intérieure de Consommation sur le Gaz Naturel) de 8,37 €/MWh, que ya incluye un impuesto sobre el carbono (CCE). Por lo tanto, la planta debe asumir un coste de 40 €/MWh por su consumo de energía. Estas medidas superpuestas pueden dar lugar a unos costes marginales más elevados de lo necesario para una reducción óptima de las emisiones. La Directiva revisada sobre imposición de los productos energéticos estará más en consonancia con otros programas recientes, como el RCCDE, lo que reducirá el riesgo de solapamiento de medidas.

En definitiva, el objetivo es que la revisión de la Directiva sobre la fiscalidad energética esté más alineada con otros sistemas recientes, como el RCDE UE, reduciendo el riesgo de solapamiento de medidas.

Disparidades geográficas de los precios de la energía en el mercado único

En varios países de la UE se han implementado impuestos nacionales sobre el carbono para complementar el RCDE UE y reducir aún más las emisiones. En Finlandia, el impuesto sobre el carbono centró inicialmente en el consumo de combustibles fósiles y ahora abarca también el carbón, el gas natural y el gasoil para la calefacción, con niveles diferentes según el contenido energético y la intensidad de carbono. Francia aplica su impuesto sobre el carbono a los combustibles para transporte y calefacción, como la gasolina, el gasoil, el gas natural y el carbón, pero las industrias cubiertas por el RCDE UE están exentas. El alcance y el tipo de estos impuestos varían considerablemente, lo que puede dar lugar a disparidades en los costes energéticos en los mismos sectores dentro de la UE.

Es hora de modernizar y armonizar el marco fiscal de la energía en toda la UE.

Los impuestos sobre la energía representan una parte significativa de la totalidad de los ingresos fiscales de la UE (4,4% en 2021). Sin embargo, los países deberán enfrentarse a una disyuntiva entre la generación de ingresos y el cumplimiento de los objetivos climáticos: gravar el uso de combustibles fósiles debería, con el tiempo, reducir su consumo y disminuir las emisiones de carbono, pero también dar lugar a un déficit de ingresos fiscales. La UE tendrá que maniobrar con cuidado para alcanzar su objetivo climático sin provocar malestar social ni reavivar las tensiones políticas sobre este delicado asunto.

La nueva directiva sobre fiscalidad energética debería:

- Establecer una estructura revisada de tasas impositivas basada en el contenido energético y el desempeño medioambiental de los combustibles y la electricidad, y ampliar la base imponible.

- Eliminar irregularidades como la exención fiscal obligatoria de los carburantes marítimos y aeronáuticos.

- Alinearse mejor con los sistemas medioambientales existentes, como el RCDE UE, y complementarlos.

- Reducir las disparidades geográficas alineando a los países con impuestos mínimos más altos sobre los combustibles fósiles impulsando a aquellos con tasas más bajas a aumentarlas hasta acercarse a las tasas más altas de otros países.

Thibault Uhl