El mecanismo de capacidad francés, instaurado para garantizar la seguridad del suministro eléctrico durante los picos de consumo, experimentará una modificación sustancial a partir del invierno 2026–2027. Frente a las limitaciones del sistema actual — volatilidad de los precios, complejidad operativa y asimetrías de información —, la reforma se enmarca en una dinámica europea destinada a simplificar el mecanismo y fortalecer la seguridad de las inversiones.

Bajo un modelo centralizado, el nuevo mecanismo designa a RTE (operador del sistema de transmisión en Francia) como comprador único, responsable de organizar anualmente las subastas para la contratación de las capacidades requeridas. Los productores y agregadores deberán certificar con antelación sus capacidades disponibles, mientras que el sistema de reequilibrio actual será reemplazado por un mercado secundario de ajuste.

La reforma persigue un doble objetivo: fomentar la aparición de nuevas capacidades descarbonizadas, como la gestión de la demanda, el almacenamiento en baterías o los medios térmicos de emisiones bajas, y al mismo tiempo, controlar el impacto sobre los consumidores, en un contexto marcado por el progresivo del ARENH (fin del suministro nuclear en Francia al precio de 42 €/MWh, ver artículo: Fin del « dopaje » nuclear francés). No obstante, también plantea nuevos retos para los productores, especialmente en términos de visibilidad a largo plazo, gestión de tesorería y estrategia de participación en las subastas, lo que hace imprescindible una planificación optimizada para anticipar riesgos y oportunidades.

Instaurado en 2017, el mecanismo de capacidad ha sido un pilar de la seguridad de suministro eléctrico en Francia (ver artículo: El mecanismo de las oportunidades). Ha permitido mantener en el mercado activos de punta (centrales térmicas, gestión de la demanda industrial, soluciones de flexibilidad) que, sin una remuneración complementaria, no habrían sido económicamente viables dado el limitado número de horas de funcionamiento. Este dispositivo descentralizado, basado en intercambios entre productores y suministradores, ha contribuido a asegurar los picos de demanda invernal, fundamentales en un país donde el consumo es muy sensible al frío.

Tras casi diez años de funcionamiento, han aparecido varias limitaciones: la complejidad del sistema, la volatilidad de los precios de los certificados de capacidad, el peso predominante de ciertos actores como EDF y la falta de previsibilidad sobre la disponibilidad real de las capacidades certificadas.

En 2022, las autoridades francesas y RTE decidieron replantear la finalidad del mecanismo. RTE lanzó una consulta en abril de 2022 y, este año, en 2025, han publicado el primer proyecto de las nuevas reglas. El objetivo de esta reforma es simplificar el mecanismo, enviar una señal de precios clara para las inversiones a largo plazo y controlar la factura de los consumidores, en un contexto marcado por el fin del ARENH.

Principios básicos del nuevo mecanismo

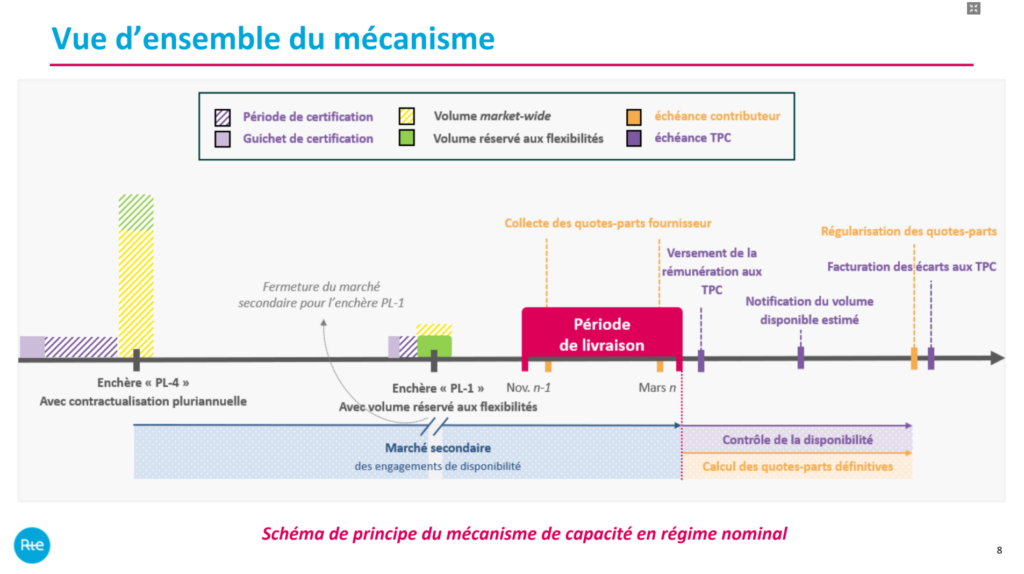

- Arquitectura centralizada: RTE se convierte en el comprador único. Los consumidores y comercializadoras ya no participan directamente en las subastas, sino que pagan uncargo. Cada contribuyente participa en proporción a su potencia de referencia. La asignación exacta por tipo de consumidor aún no está definida. Según los grupos de trabajo de RTE, los contribuyentes siguen siendo libres de repercutir su cuota, aunque la DGEC (Direction générale de l’Énergie et du Climat) podría solicitar a los principales comercializadoras que comuniquen su metodología a la CRE (Comisión Reguladora de la Energía de Francia –“Commission de régulation de l’énergie”).

- Certificación de capacidades: productores, agregadores y operadores de gestión de la demanda deben certificar sus capacidades. Cada Entidad de Certificación (en francés “Entité de Certification – EDC”) recibe un Volumen Certificado (“Vcertifié”). Este volumen puede aumentarse en nuevas ventanas de certificación, pero no puede reducirse.

- En régimen nominal se organizarán dos subastas:

- Una subasta principal en PE-4 (Periodo de Entrega, en francés “Année de Livraison”), con toda la oferta, incluyendo la puesta a disposición de contratos plurianuales.

- Una subasta secundaria de ajuste en PE-1, donde se reservará un volumen a flexibilidades descarbonizadas (gestión de la demanda, baterías, etc.). Este volumen reservado permitirá la aparición de un precio de clearing específico para estas flexibilidades.

*La totalidad del volumen certificado debe presentarse en la subasta para la cual fue certificado. El volumen adjudicado constituye su volumen de subasta y queda automáticamente contractualizado entre RTE y el Titular de Perímetro de Certificación (en francés “Titulaire de Périmètre de Certification – TPC”). Este volumen contractualizado representa un compromiso de disponibilidad y da derecho a una remuneración en el marco del mecanismo.

**Las Entidades de Certificación (EDC) son remuneradas bajo la modalidad “Pay-as-Clear”.

- Mercado secundario: se elimina el antiguo mecanismo de reequilibrio y se reemplaza por un mercado secundario que permite a los actores ajustar sus compromisos de disponibilidad. La participación en las subastas es un requisito previo para poder acceder al mercado secundario.

- Primer período de entrega: invierno 2026–2027. Para limitar los desfases de tesorería, se prevé una contribución anticipada de los consumidores desde el verano de 2026.

- Precio Tope Intermedio: se aplica a las capacidades existentes para limitar el coste del mecanismo y evitar rentas excesivas.

Fuente: RTE grupo de trabajo n°14 – Concertación sobre la reforma del mecanismo de capacidad

Calendario provisional

Para los primeros períodos de entrega (PE 2026–2030), se prevé una única subasta principal:

| Período de entrega | Certificación | Subasta principal |

| PE 2026–2027 | 1er semestre 2026 | Otoño 2026 |

| PE 2027–2028 | 2027 | Otoño 2027 |

| PE 2028–2029 | 2028 | Otoño 2028 |

| PE 2029–2030 | 2029 | Otoño 2029 |

Conclusiones

El nuevo mecanismo de capacidad introduce varias mejoras: simplificación para los consumidores gracias a la centralización vía RTE, señal de precios más clara con una subasta principal en PE-4, y concentración de la mayoría de los volúmenes, lo que debería reflejar mejor el equilibrio global del sistema.

Para los productores, se presentan tres desafíos principales:

- anticipar desde PE-4 los ingresos esperados en el mercado de energía para cada activo, con el fin de calcular la falta de ingresos (“missing money”) a integrar en sus ofertas;

- ajustar su posición si su visión cambia, mediante un mercado secundario cuya profundidad aún es incierta;

- gestionar la remuneración diferida en PE+1, que podría afectar a su tesorería.

Para los consumidores, la principal dificultad es la falta de visibilidad sobre los precios para el invierno 2026–2027, dado que la primera subasta tendrá lugar en el otoño de 2026, por lo que hasta entonces no habrá precios disponibles. Esta situación genera incertidumbre presupuestaria. No obstante, a partir de 2030, la programación de las subastas en PE-4 debería mejorar significativamente la previsibilidad de los costes.

Esta reforma se implementa en un período de transición: el mecanismo actual finalizará en marzo de 2026, mientras que el nuevo sistema comenzará en el invierno 2026–2027. El solapamiento de ambos sistemas añadirá complejidad adicional para todos los actores.

En este contexto, los productores deberán establecer una estrategia robusta para asegurar sus ingresos y los consumidores anticipar el impacto sobre sus costes. HES acompaña a los actores del mercado en la definición y ejecución de estas estrategias para transformar estas restricciones en oportunidades de creación de valor.

Lourdes Granados Mesa