Nos acercamos al invierno energético, periodo que se considera de noviembre a marzo, cuando el sistema se vuelve más tenso debido a las bajas temperaturas. Como se ha convertido en tradición desde HES, este artículo analizará el estado del mercado de la energía a medida que entramos en este período (ver artículo publicado en octubre de 2024: Perspectivas de invierno y seguridad del suministro energético). Investigaremos la situación específica del parque nuclear de Francia como piedra angular del mercado energético europeo, la situación del almacenamiento de gas e hidroeléctrico, así como un análisis ligero sobre el impacto de la situación geopolítica en el equilibrio del mercado energético de la UE, principalmente a través del análisis del suministro de gas y específicamente del GNL.

La situación energética de Europa parte de una posición cómoda este invierno; el equilibrio entre la oferta y la demanda parece imperturbable, entrando de nuevo en el invierno con el parque nuclear francés funcionando a pleno rendimiento, con la nueva incorporación de Flamanville 3 (1.6 GW) al porfolio. Aunque la situación debería parecer más tensa que en 2024 debido a un menor almacenamiento de gas (por la relajación de las restricciones europeas), los niveles continúan por encima de las restricciones establecidas a nivel europeo, y el almacenamiento hidroeléctrico se ha mantenido alto desde el invierno pasado. Además, las importaciones de GNL siguen siendo altas, estables y competitivas, respaldadas por la relajación sostenida de la demanda asiática y el impulso hacia las instalaciones de licuefacción de EE. UU. en su búsqueda por ser el protagonista mundial del suministro de gas.

La seguridad del suministro puede considerarse garantizada, aunque, como ya lo vaticinan organismos internacionales como la IEA, el equilibrio sigue siendo tenso durante este invierno a la espera de la entrada de nueva capacidad de LNG en el horizonte 2026-2027. Los precios podrían responder a las olas de frío, las distorsiones geopolíticas que afectan a los mercados de GNL y gas, y a los cambios en la distribución de la demanda mundial de GNL debido a factores externos. Además, las facturas eléctricas podrían subir aunque los precios se mantengan estables, debido a los cargos del sistema de los TSO, más concretamente en España debido a un control más estricto por parte de su operador de red tras el apagón del pasado mes de abril.

Situación de la oferta

- Flota nuclear francesa

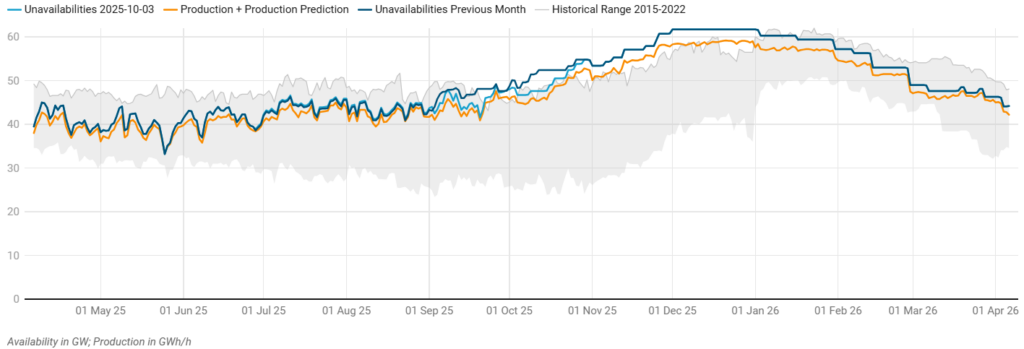

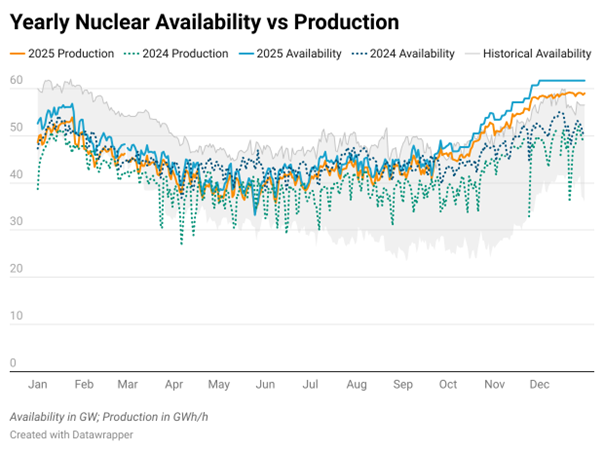

Este invierno EDF está anticipando como la disponibilidad supera los máximos históricos. La adición de Flamanville 3 (1.6 GW) y el mantenimiento reciente de otras plantas probablemente influyan en la predicción de EDF de tener 61.7 GW durante diciembre. La producción oscilará entre 45 y 58 GWh/h durante todo el invierno, con un pico constante durante diciembre de alrededor de 58 GWh/h, según nuestra predicción de producción.

Fuente: RTE (Availability and production); HES (Production prediction)

Fuente: RTE (Availability and production); HES (Production prediction)

Podemos concluir que la flota nuclear francesa entrara al invierno fuerte y confiable, agregando una gran estabilidad a la red europea.

- Almacenamiento de gas

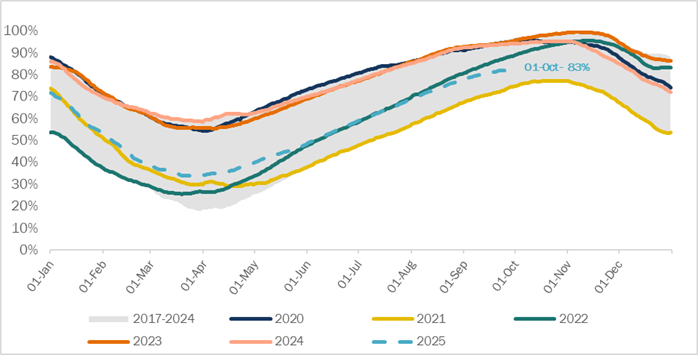

Tras el inicio de la guerra en Ucrania, Europa reparametrizó su nivel mínimo objetivo de almacenamiento de gas del 80% (2022) al 90% (2023, 2024) el 1 de noviembre de cada año para prepararse para los meses de alta demanda dentro del invierno gasista. Desde entonces, los niveles de almacenamiento de gas al comienzo del invierno han sido siempre holgados.

En abril de 2025, los gobiernos europeos acordaron flexibilizar las normas de almacenamiento de gas para evitar inflar los precios de la energía debido al aumento de la demanda europea durante el período estival: (i) permitiendo alcanzar el nivel del 90% en cualquier momento entre el 1 de octubre y el 1 de diciembre, (ii) permitiendo la posibilidad de desviarse hasta 10 puntos porcentuales de ese objetivo de llenado (con un posible 5% adicional a través de un acto delegado si nos topáramos con unas condiciones adversas del mercado).

Los almacenamientos de gas europeos se llenaron al 83% el 1 de octubre, por debajo de los años precedentes, lo que podría parecer un factor de riesgo adicional de picos de precios durante este invierno si se dan olas de frío, pero teniendo en cuenta la actualización de la política mencionada anteriormente y los bajos niveles de precios actuales de los mercados gasistas europeos, el sentimiento general del mercado parece estar señalando lo contrario, un sistema estable previo a la entrada del invierno.

Evolución del nivel de llenado del almacenamiento de gas europeo (%) – Fuente: AGSIE

Además, durante agosto y principalmente septiembre, los yacimientos de gas Noruegos en el Mar del Norte (la principal fuente de gas por gasoducto para Europa desde el conflicto de Rusia y Ucrania) entraron en su programa de mantenimiento anual, periodo mientras el que el mercado no se vio afectado en absoluto e incluso se tornó bajista: los precios del gas cayeron a sus niveles más bajos desde el primer trimestre de 2024, lo que subraya la fuerte seguridad del suministro en la situación actual del mercado.

- Almacenamiento hidráulico.

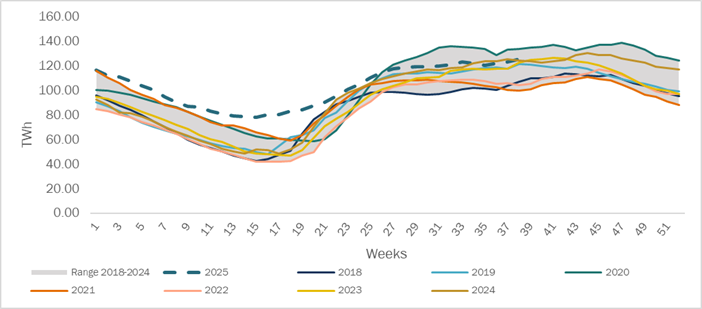

Este año ha resultado dispar entre los países europeos con respecto a las reservas hidráulicas, sin embargo, encontramos en general un almacenamiento alto y estable, impulsado principalmente por países como Suecia, Suiza y España, este último experimentó un período de lluvias especialmente fuertes durante marzo-abril, que llenaron los embalses a los niveles más altos de los últimos años, por encima de los máximos entre 2018 y 2024, situación que aún se mantiene en la actualidad.

Evolución del Stock Hidráulico en Europa: Agregado de España, Italia, Francia, Suiza y los países nórdicos (Noruega, Suecia y Finlandia). – Fuente: ENTSOe

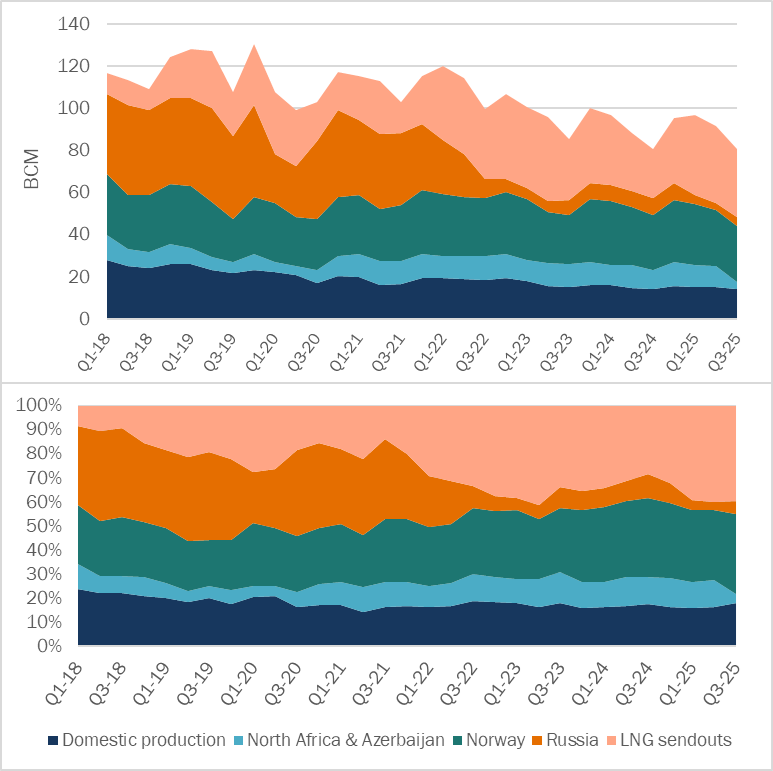

- Situación del GNL

Desde la guerra entre Ucrania y Rusia, el panorama gasista en Europa ha derivado hacia una mayor diversificación del abastecimiento, tanto geográficamente con el aumento considerable de sus importaciones de gas procedente de gasoductos de fuentes alternativas a Rusia, cuyo suministro directo se ha reducido a cero desde 2022, y solo llegó a los países europeos a través de Turquía y Ucrania, y ahora solo a través de Turquía (gasoducto TurkStream) ya que el contrato de tránsito a largo plazo Ucrania-Rusia finalizó formalmente el 1 de enero, como en la forma misma del gas, con un aumento importante de las importaciones de GNL, principalmente de EE.UU.

El abastecimiento europeo de gas depende cada vez más del GNL. Esto, sumado a la tendencia a la baja de la demanda europea de gas, que analizamos más adelante en el artículo, ha posicionado al GNL como la fuente dominante de gas, representando hasta el 40% del suministro total de gas en Europa, solo comparable con el suministro noruego por gasoducto, que ocupa el segundo lugar.

Evolución del abastecimiento de gas europeo en BCM y % – Fuente: EnergieScan (ENGIE)

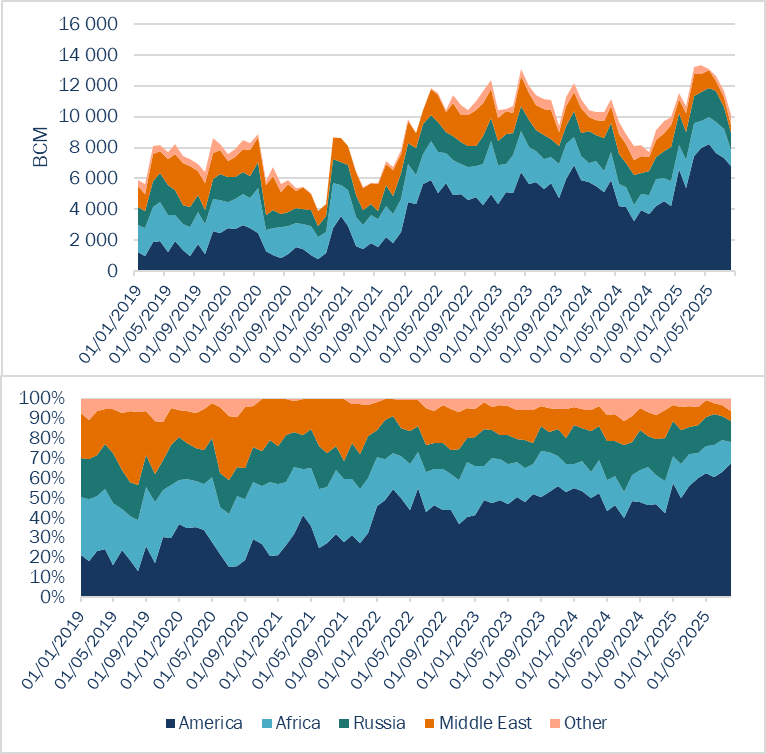

Sin embargo, aunque el abastecimiento de gas europeo está más diversificado que en el pasado, sigue dependiendo de los actores dominantes, a día de hoy, el 60% del suministro total de GNL de Europa es adquirido de EE.UU, como se muestra en el gráfico a continuación. Por otro lado, el mercado de GNL de EE.UU. se basa en la competencia y está formado por muchos exportadores, plantas de licuefacción y empresas diferentes, por lo que, si bien existe el riesgo país que existe con cualquier contraparte, no hay un riesgo relevante de monopolio.

Evolución del abastecimiento europeo de GNL en BCM y % – Fuente: EnergieScan (ENGIE)

Es importante recordar, como se puede inferir de los gráficos anteriores, que la prohibición de la Comisión Europea sobre el gas ruso se aplica al gas de gasoducto y hasta ahora, no al GNL. Sin embargo, esto está por cambiar en el futuro, después de que el 19º paquete de sanciones de la Comisión Europea aborde las importaciones de GNL ruso «cerrando el grifo» oficialmente desde enero de 2027, aunque no debería aplicarse para el próximo invierno, el suministro de GNL podría comenzar a desplazarse progresivamente hacia otras fuentes antes, afectando al equilibrio de la demanda europea de GNL, que debería depender de fuentes alternativas.

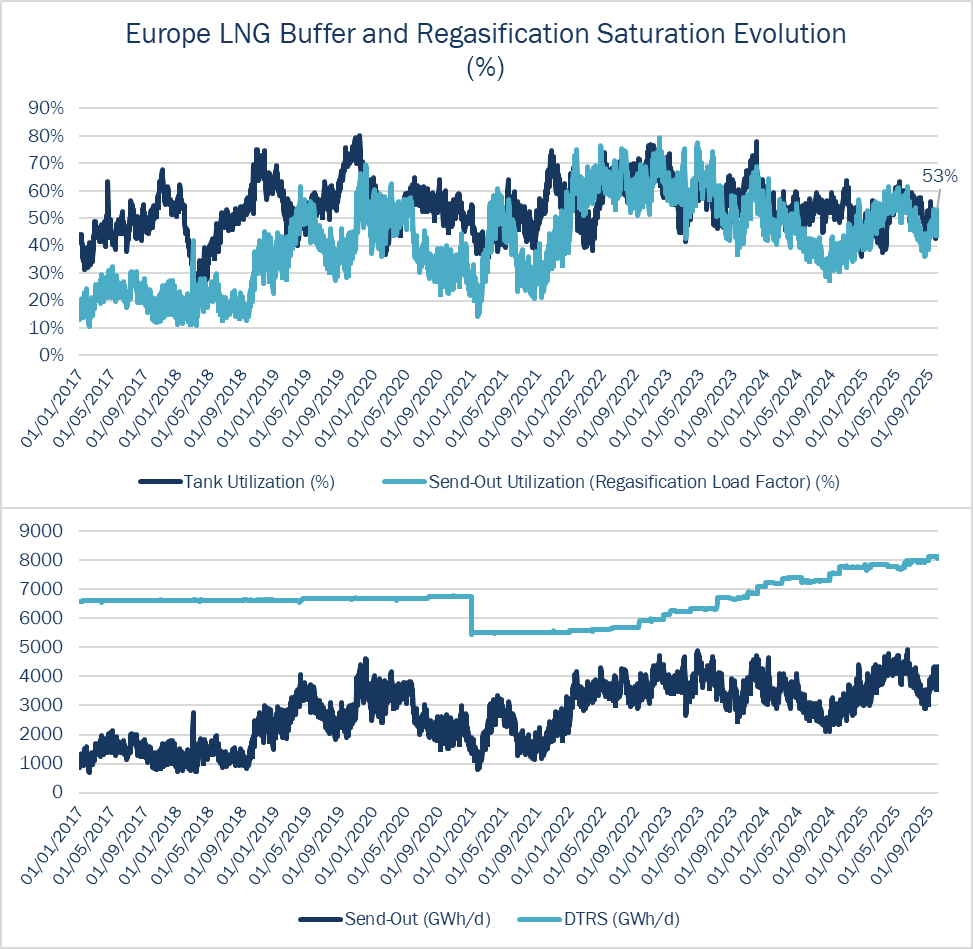

Por otro lado, Europa ha invertido tanto en terminales de GNL como en plantas de regasificación, lo que ha permitido que las exportaciones de LNG estadounidenses se multipliquen desde 2022 sin saturar el sistema, lo que significa que Europa tiene capacidad para «digerir» más GNL de EE. UU. y de fuentes alternativas, si fuera necesario para asegurar el sistema, lo que se suma a la narrativa de un sistema energético europeo estable antes del invierno.

Evolución de la saturación de la regasificación y el búfer de GNL en Europa – Fuente: GIE, AGSI.

*Send-Out (GWh/d) :Volumen real de gas regasificado e inyectado efectivamente en la red por día.

**DTRS (GWh/d): Capacidad técnica máxima disponible de los terminales GNL para regasificar e inyectar gas a la red en un día.

Es clave no olvidar que el GNL es un mercado global con mucha competencia, no solo en la oferta sino también en la demanda, y el estado y distribución de la demanda en todo el mundo puede dar forma al precio del suministro de GNL para Europa. A modo de ejemplo, el año pasado, una sequía en Brasil redujo su capacidad de producción hidroeléctrica durante un período, lo que impulsó sus importaciones de GNL, presionando al alza los precios globales del GNL y, por lo tanto, los precios del gas europeo junto con ellos.

Históricamente, la demanda asiática ha dado forma a los mercados de GNL en todo el mundo, siendo los compradores preferidos por excelencia, dejando al resto después en la cadena de suministro. Recientemente, el creciente abastecimiento chino de gas ruso por medio de gasoducto e importaciones de GNL está reduciendo gradualmente su dependencia de los cargamentos spot de GNL, liberando más volúmenes de EE. UU. y Qatar para otros mercados. Este reajuste ha ayudado a aliviar la presión sobre la cadena de suministro de gas en Europa, moderando los picos de precios del GNL a pesar de la persistente volatilidad. Sin embargo, al profundizar sus lazos energéticos con Rusia por medio de tratados a largo plazo, China también está absorbiendo volúmenes que de otro modo podrían llegar a los mercados globales en el futuro.

Situación de consumo

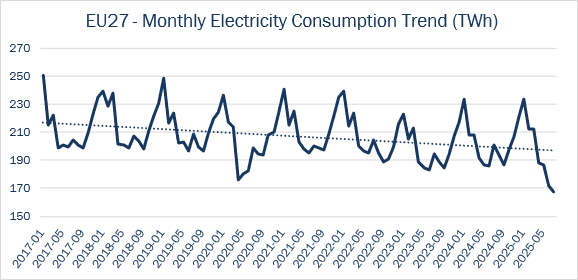

Tras los profundos cambios provocados primero por la crisis de la COVID-19 y luego intensificados por la invasión rusa de Ucrania, cuando los precios de la energía se dispararon a niveles sin precedentes, el consumo de energía europeo ha seguido disminuyendo de forma constante año tras año. Esta reducción estructural refleja no solo el impacto a corto plazo de las perturbaciones de precios, sino también los efectos duraderos de las medidas generalizadas en Europa de sobriedad energética, de mejoras de la eficiencia y la adaptación del comportamiento en todos los Estados miembros.

Aunque el consumo se ha recuperado ligeramente desde los niveles excepcionalmente bajos del invierno 2022/23 – ya que los precios de la energía se han moderado – Europa ha mantenido en gran medida su nueva cultura de moderación energética. A lo largo de 2024 y 2025, esta mentalidad, respaldada por una mayor eficiencia de los edificios, la optimización industrial y el fortalecimiento de los marcos políticos, ha consolidado la resiliencia del continente y ha remodelado su consumo de energía.

Fuente: EuroStat

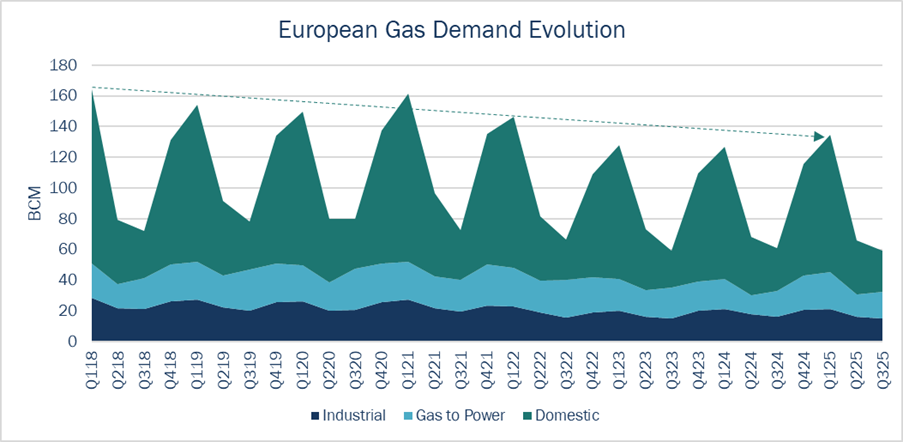

Esto es aplicable no solo para la electricidad sino también para el gas. En su caso, no solo debido a las medidas de sobriedad sino además, al alto nivel de precios extendido a lo largo de un periodo prolongado y a la escasez de oferta que quedó inicialmente tras la reducción del suministro ruso, que han empujado la demanda a la baja, principalmente en los sectores industrial y doméstico, como se aprecia en la gráfica a continuación.

Fuente: EnergieScan (ENGIE)

Para concluir, Europa, se acerca a este invierno con un nivel esperanzador de seguridad en el suministro de energía, respaldado por una flota nuclear francesa confiable, niveles de almacenamiento sólidos, rutas de importación diversificadas y entradas de GNL estables. Estos fundamentos respaldan una perspectiva cautelosamente optimista para la estabilidad de precios, con una tendencia a la baja si persisten las condiciones actuales.

Sin embargo, siguen existiendo factores que podrían causar un cambio repentino en esta estabilidad; las tensiones geopolíticas en Europa del Este y Oriente Medio, la evolución de las sanciones a los hidrocarburos rusos y los cambios en la demanda mundial de GNL, particularmente de Asia, tienen el potencial de alterar rápidamente el equilibrio.

El mercado y la seguridad de suministro europeos se muestran estables, tal como reflejan los precios actuales del gas. Sin embargo, la incertidumbre del invierno se cierne sobre nosotros, por lo que conviene mantenerse atentos a cualquier noticia que pueda influir en el mercado. Desde HES, seguiremos a su disposición para mantenerles informados sobre las últimas novedades y guiarles firmemente en un panorama energético en continuo movimiento.

Guillermo Llanos Macías