El primer mensaje clave es claro pero a menudo subestimado: dos curvas horarias construidas bajo el mismo escenario macroeconómico pueden generar resultados económicos diferentes.

Supongamos un marco fundamental idéntico:

-

Las mismas hipótesis de precios de combustible y CO₂

-

La misma capacidad instalada de energías renovables

-

El mismo crecimiento de la demanda y la misma normalización de temperaturas

-

El mismo precio anual de base (por ejemplo, 90 €/MWh)

Bajo estas hipótesis alineadas, las diferencias en la parametrización pueden reconfigurar la estructura intradiaria de los precios. Un precio medio anual por sí solo no define la rentabilidad; también es fundamental la distribución de los precios a lo largo de las horas.

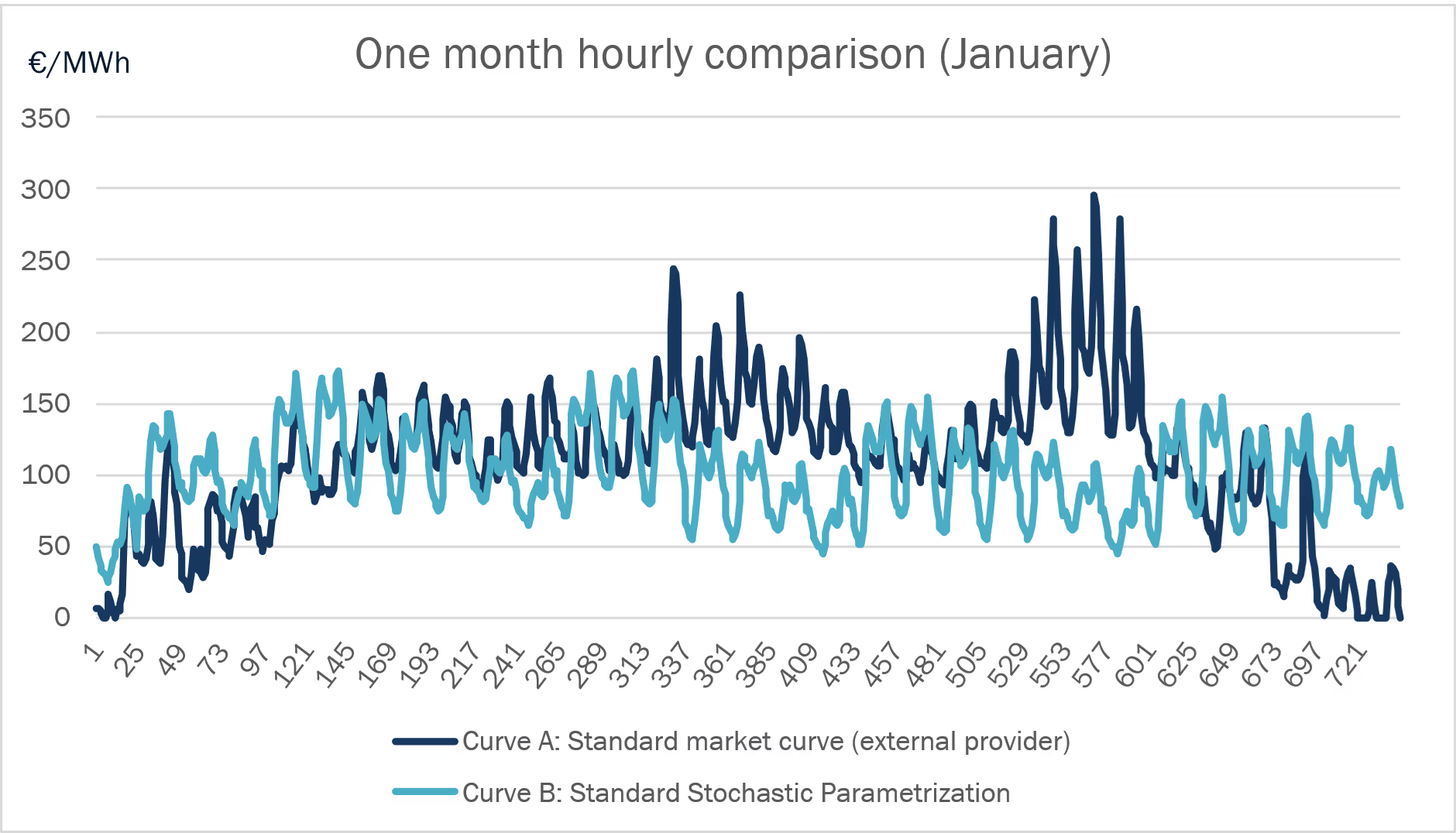

Para ilustrarlo, comparemos dos curvas horarias construidas bajo el mismo escenario. Ambas presentan un precio medio anual idéntico y un perfil estacional similar. Sin embargo, difieren en la amplitud de los picos intradiarios, la compresión de precios a mediodía y la frecuencia de horas con precios extremos.

El gráfico y la tabla anteriores se utilizan para mostrar cómo dos curvas con el mismo precio base anual pueden presentar comportamientos completamente diferentes y cómo esto tiene un impacto directo en los márgenes de distintos tipos de carteras. Veamos los principales elementos que se pueden inferir de estas tablas:

- Spread, volatilidad y eventos extremos: La curva A en la primera tabla muestra una mayor volatilidad, con subidas y bajadas extremas más pronunciadas, mientras que la segunda curva es más plana y carece de picos extremos. Esta diferencia se traduce en un impacto significativo en los márgenes de plantas de punta como los CCGT, que dependen en gran medida del clean spark spread marginal.

- Precios al mediodía e impacto del PV: Por el contrario, las plantas fotovoltaicas muestran un mayor capture rate debido a precios más elevados al mediodía en comparación con el precio base, lo que puede conducir a una sobrevaloración de estos activos, en parte debido a la infravaloración histórica del desarrollo fotovoltaico.

¿Qué significa realmente la parametrización?

En el contexto de las curvas de precios horarios, la “parametrización” se refiere al conjunto de supuestos de modelización que determinan cómo se distribuyen los precios a lo largo de las distintas horas una vez definido el escenario macro. Incluso si factores como los precios de combustibles, CO₂, el despliegue de renovables y el crecimiento de la demanda están fijados, la curva horaria no queda determinada de forma única. Depende de cómo el modelizador traduzca los factores estructurales en comportamiento horario de precios.

Existen dos grandes enfoques de modelización que dominan la construcción de curvas horarias: los enfoques estocásticos y los fundamentales. En la práctica, la mayoría de las curvas comerciales combinan ambos métodos.

Parametrización fundamental

En un enfoque fundamental, la curva horaria se construye a partir de los principios económicos y físicos del sistema eléctrico, en lugar de basarse en tendencias históricas de precios. Los precios se determinan por la interacción entre la demanda, la generación renovable, los costes marginales del parque térmico, las interconexiones y las condiciones de escasez. Este enfoque suele ignorar los precios forward disponibles, que reflejan las expectativas del mercado, coberturas industriales y posiciones especulativas.

En lugar de modelizar directamente los precios, el modelo simula el proceso de formación de precios. Esto requiere, como mínimo:

-

Capacidad instalada por tecnología y calendarios de retirada

-

Costes marginales (combustible, CO₂, supuestos de eficiencia)

-

Perfiles horarios de generación renovable

-

Proyecciones de demanda y sensibilidad a la temperatura

-

Flujos transfronterizos y restricciones de red

-

Escenarios meteorológicos

-

Supuestos regulatorios y de política energética

En la práctica, esto implica manejar grandes volúmenes de datos (series horarias multianuales de demanda, producción renovable, temperatura, precios de commodities, capacidades de interconexión, etc.) y realizar simulaciones sobre miles de horas y múltiples escenarios. A largo plazo, esto puede significar simular decenas o cientos de miles de estados horarios. Por ello, los modelos fundamentales son intensivos en datos y en capacidad computacional.

La fortaleza de este enfoque radica en su coherencia económica: la formación de precios se basa en la lógica de costes marginales y la dinámica de la demanda residual. Permite modelizar explícitamente transformaciones estructurales —como el despliegue acelerado del PV, la electrificación o el cierre del carbón— y construir escenarios coherentes. También aporta transparencia paramétrica: es posible identificar cómo cambios en la penetración de PV, los precios de escasez o los costes de combustible afectan a la estructura horaria de precios y, por tanto, a la economía de los activos.

Sin embargo, esta sofisticación no elimina la incertidumbre. Al contrario, la desplaza hacia los supuestos. Los resultados son altamente sensibles a decisiones de parametrización como:

-

El nivel de canibalización del PV

-

La elasticidad de la demanda en contextos de precios elevados

-

Los límites y frecuencia de precios de escasez

-

Los ajustes de volatilidad

-

La selección y ponderación de años meteorológicos

En resumen, aunque los modelos fundamentales ofrecen coherencia estructural y una visión prospectiva, sus resultados dependen en gran medida de los supuestos y parámetros utilizados. Pequeñas variaciones en inputs clave pueden afectar significativamente los spreads, los capture rates y la estructura horaria de precios. Además, la complejidad y la intensidad de datos pueden generar una sensación de precisión que, en última instancia, depende de la solidez de los supuestos. La sofisticación del modelo no elimina la incertidumbre; simplemente la traslada a la definición, calibración y gobernanza de los parámetros.

Parametrización estocástica (estadística)

El enfoque estocástico se basa principalmente en datos históricos de precios para generar estructuras horarias futuras. Suele incluir:

-

Series históricas de precios horarios

-

Segmentación estadística (estación/mes, tipo de día, hora del día)

-

Eliminación de valores atípicos y suavizado de datos

-

Metodologías de ponderación entre años de referencia

-

Regresiones opcionales con variables externas (demanda residual, producción PV, etc.)

La hipótesis central es la persistencia estructural: que las relaciones pasadas entre demanda, producción y precios seguirán siendo válidas en el futuro.

Su principal ventaja es la robustez y la calibración frente a comportamientos observados. Sin embargo, presenta limitaciones importantes:

- Inercia estructural: los patrones históricos pueden subestimar efectos futuros como la canibalización del PV o el aumento de la volatilidad en contextos de rápida transformación del sistema eléctrico. A la inversa, el análisis histórico puede no anticipar una saturación en la instalación de PV tras periodos de alta inversión.

- Eventos extremos: choques de mercado o crisis pueden distorsionar las distribuciones estadísticas. Excluirlos puede infraestimar el riesgo de cola, mientras que incluirlos completamente puede sobreestimar los niveles de precios a largo plazo. El reto consiste en asignar probabilidades coherentes a estos eventos.

Enfoque de HES para la modelización y parametrización de curvas

HES emplea una metodología que comienza con una curva estocástica construida a partir de precios históricos y sus patrones horarios dentro de un mes determinado. Este enfoque también tiene en cuenta los valores atípicos basándose en la relación entre los precios y los perfiles históricos de demanda no residual. HES utiliza los precios forward disponibles en el mercado y distintos escenarios de precios para establecer los niveles de precios a nivel anual, trimestral o mensual; esto también puede incluir futuros semanales y diarios.

Actualmente, esta metodología produce una curva eléctrica aceptable y coherente, que refleja un comportamiento racional cada mes, alineándose con las formas históricas de las curvas y con los niveles de precios forward de baseload y peak load. Sin embargo, debido a las limitaciones mencionadas, este enfoque puede ponderar incorrectamente ciertos factores y su evolución futura, lo que podría conducir a una valoración errónea de los activos energéticos, tanto en carteras de consumo como de generación.

Para abordar estas limitaciones y el riesgo de mala valoración de activos en el sector energético, HES mejora continuamente su curva eléctrica. Dependiendo del país y de sus fundamentos, nuestra curva incorpora ahora factores adicionales para reajustar métricas infravaloradas en los precios históricos utilizados como inputs del modelo estocástico. Estos factores incluyen: (i) la canibalización del PV a niveles actuales y (ii) la volatilidad de los precios, entre otros.

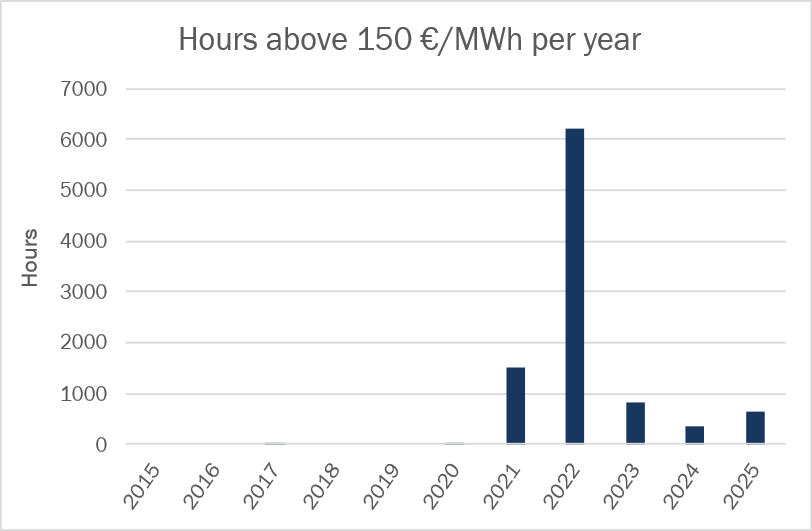

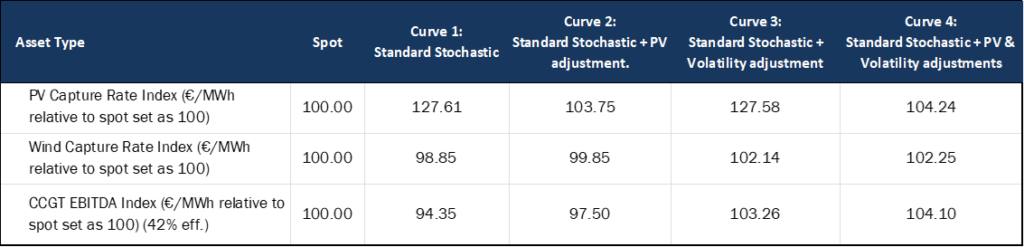

Evaluación analítica de parametrizaciones alternativas de curvas

En la tabla siguiente, analizamos diferentes métricas para evaluar en qué medida la modelización estocástica, junto con ajustes ad hoc, reproduce el comportamiento del mercado spot. El ejemplo se realiza para Alemania, considerando los precios de la electricidad en el período 2023–2025.

Aunque, al igual que en la inversión, las distribuciones pasadas no garantizan distribuciones futuras, se pueden extraer algunas conclusiones del análisis anterior sobre distintas curvas frente al mercado spot:

-

La modelización estocástica basada en precios históricos tiende a sobrevalorar las horas solares, ya que el impacto del PV se atenúa; esto puede ajustarse adecuadamente mediante una modelización ad hoc del impacto del PV.

-

La volatilidad y los picos extremos de precios derivados de la modelización estocástica basada únicamente en datos históricos tienden a ser inferiores a la realidad actual del mercado, debido al tratamiento necesario de valores atípicos en los datos de entrada. Esto se corrige mediante una modelización ad hoc de la volatilidad, capaz de ajustarla a la realidad del mercado spot; no obstante, es importante considerar que el periodo 2023–2025 no representa necesariamente la realidad futura y que la volatilidad puede diferir.

-

Los eventos extremos de precios al alza y a la baja, así como su distribución geográfica y su agrupación temporal, deben evaluarse cuidadosamente para evitar una sobrecompensación al aplicar ajustes ad hoc de volatilidad.

El aspecto más desafiante al modelizar estas curvas no es replicar el comportamiento histórico —lo cual suele poder lograrse razonablemente bien—, sino determinar cómo proyectarlo hacia el futuro. Esto suele hacerse parametrizando la evolución esperada de un driver fundamental con fuerte relación con la métrica (por ejemplo, la capacidad o producción de PV y su impacto en los precios de mediodía) o utilizando los años históricos más recientes como referencia del comportamiento futuro del mercado, dado que estos suelen proporcionar el benchmark más relevante para los horizontes a corto plazo.

El ejemplo se realizó utilizando precios de electricidad, gas y CO₂ de Alemania para el período 2023–2025. Como se mencionó anteriormente, aunque las distribuciones pasadas no garantizan distribuciones futuras, se pueden extraer algunas conclusiones de este análisis:

-

Como se observó previamente, esta evaluación económica confirma que el enfoque estocástico estándar tiende a sobrevalorar las horas solares; aplicar un ajuste de canibalización del PV es clave para no sobrevalorar el PV ni los precios pico.

-

La eólica muestra un comportamiento más aleatorio y cercano al perfil de baseload, por lo que la distribución horaria de precios que modelizamos es menos relevante que los promedios mensuales y anuales.

-

La valoración de tecnologías de punta como los CCGT y otras plantas de gas depende en gran medida de los picos de precios y la volatilidad. No modelar estos aspectos de forma adecuada puede llevar a una subvaloración o sobrevaloración de estos activos, lo que puede traducirse en importantes errores de presupuestación o de decisión de inversión.

Conclusión

En las ediciones de febrero y marzo de este boletín, en HES nos hemos centrado en ilustrar cómo se forman las curvas de precios horarios de la electricidad en el mercado y qué factores clave las determinan. A partir de ahí, exploramos la importancia para las empresas dentro —o expuestas— al sector energético de contar con previsiones fiables de precios horarios de la electricidad. Finalmente, revisamos algunos de los enfoques de modelización más utilizados en el sector y demostramos cómo incluso pequeñas diferencias en los supuestos de modelización pueden traducirse en impactos muy tangibles sobre el P&L de una empresa.

A través de esta discusión, esperamos haber transmitido la importancia de evaluar y cuestionar cuidadosamente las previsiones de curvas de precios horarios, en lugar de tratarlas como inputs estáticos. A medida que los mercados eléctricos se vuelven cada vez más complejos, la solidez de estas previsiones se convierte en un elemento crítico para la elaboración de presupuestos, la valoración y la toma de decisiones estratégicas.

En HES, apoyamos a nuestros clientes en este proceso mediante nuestro modelo interno HPFC (Hourly Price Forecast Curve), que desarrollamos y perfeccionamos continuamente para reflejar la evolución de los fundamentos del mercado y las mejores prácticas de modelización. Ya sea construyendo curvas propietarias, revisando supuestos de terceros o evaluando el impacto económico de diferentes parametrizaciones, nuestro objetivo es garantizar que las curvas que sustentan sus decisiones reflejen con precisión la realidad del mercado.

Guillermo Llanos Macías