Ocho meses después del inicio de la invasión de Ucrania por parte de Rusia, los ucranianos continúan resistiendo y defendiéndose. El mundo occidental ha impuesto fuertes sanciones a Rusia y, como consecuencia, el suministro de petróleo y gas ruso a Europa ha disminuido considerablemente.

La “sobriedad” energética se ha convertido en la nueva norma. Por necesidad, debido a los precios extremadamente altos para los sectores desprotegidos de la economía, tales como la industria, que está experimentado una destrucción de la demanda sin precedentes. En el caso de los sectores “protegidos”, como los hogares, los gobiernos intentan limitar el consumo mediante cambios voluntarios de comportamiento, a la vez que proporcionan una protección tarifaria contra los precios elevados.

A nivel global, la Unión Europea ha adoptado un objetivo de reducción voluntaria de la demanda de gas del 15% entre el 1 de agosto de 2022 y el 31 de marzo de 2023, en comparación con el consumo medio de los últimos cinco años. En última instancia, se podría imponer una rotación de restricciones de carga si fuera necesario.

En cuanto a la oferta, Europa ha conseguido llenar las reservas de gas de cara al invierno, alcanzando un nivel récord de más del 90% frente a un objetivo inicial de la UE del 80% para este año. Este resultado ha sido posible gracias a una afluencia masiva de cargamentos de GNL, en detrimento de Asia.

Sin embargo, ¿es realmente segura la situación para este invierno? ¿Y a qué precio para la economía europea?

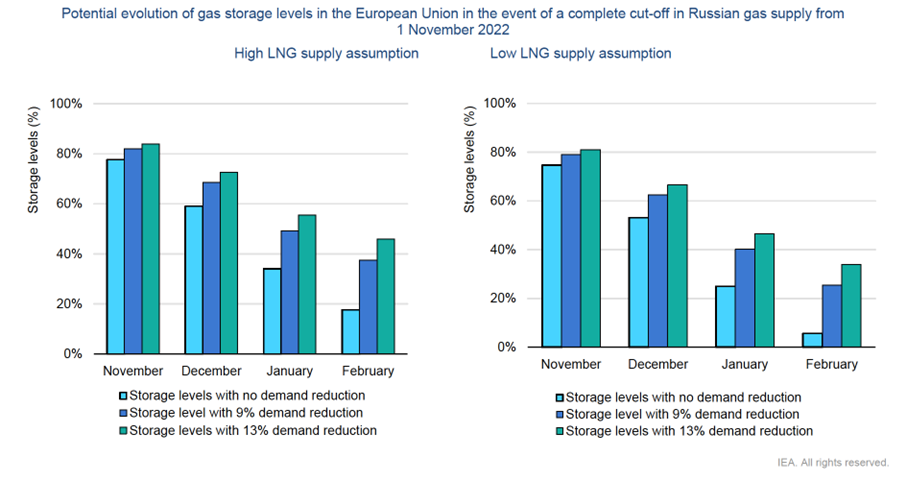

Como destaca la Agencia Internacional de la Energía (AIE) en su último Informe sobre el Mercado del Gas, una ola de frío tardía sería el talón de Aquiles de la seguridad del suministro de gas en Europa en caso de un corte total del suministro de gas ruso a partir del 1 de noviembre:

Un acceso continuo al suministro de GNL durante el invierno y la “sobriedad” en el uso del gas serán claves para poder hacer frente a una posible ola de frío que afecte a Europa en marzo – un regalo tardío no deseable enviado por Rusia…

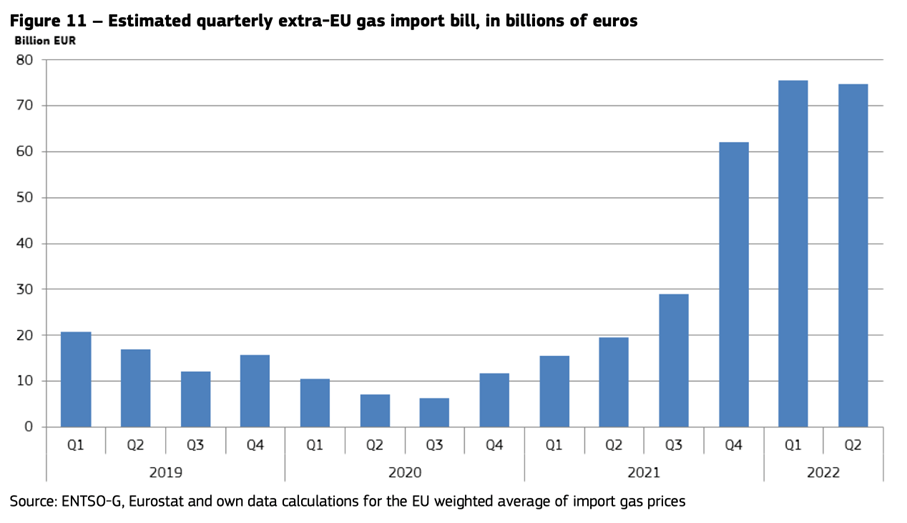

Sin embargo, esta crisis ya ha tenido un coste extraordinariamente alto para la economía europea. El precio medio del gas importado se ha multiplicado casi por cuatro desde el Q2 2021 y la factura estimada de las importaciones de gas de la UE alcanzó más de 75.000 millones de euros para cada uno de los Q1 & Q2 2022, frente a los 20.000 millones de euros del Q2 2021:

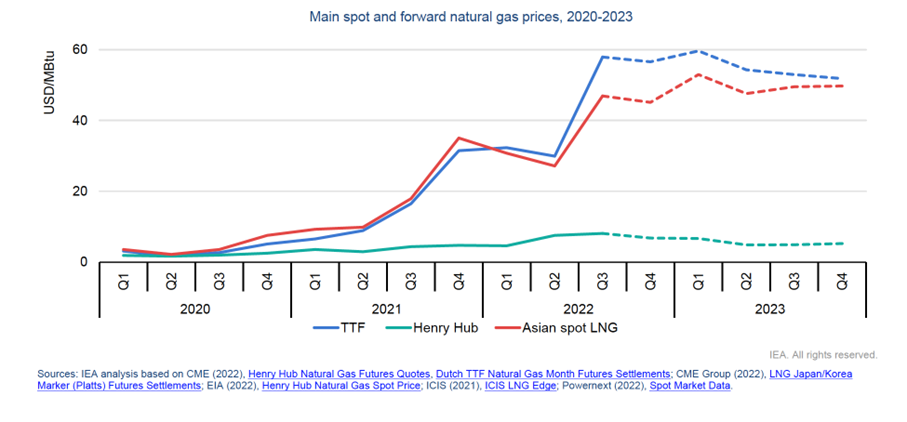

En general, el volumen de gas faltante que Rusia enviaba vía gasoducto ha sido sustituido por GNL, que proviene principalmente de Estados Unidos. Este nuevo volumen está ahora indexados al precio del gas, principalmente al índice de referencia TTF, que se espera mantenga un nivel más alto sobre los precios spot del GNL asiático en la temporada de uso de calefacción de 2022/23, deteriorando aún más la competitividad de las empresas europeas, especialmente en comparación con sus competidores en Estados Unidos:

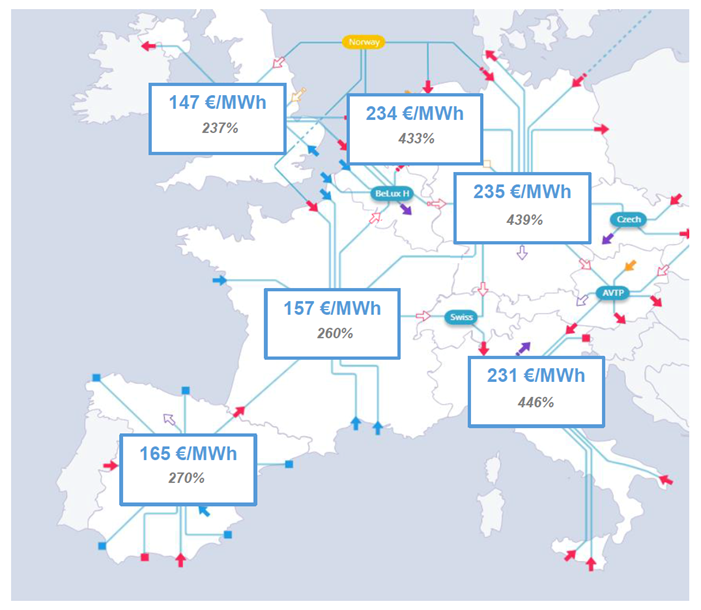

La mayor parte de las nuevas entregas de GNL están llegando a Europa occidental (España, Francia, Reino Unido), lo que ha provocado una fuerte división de los precios spot europeos en los últimos meses:

Precios medios del gas en Europa en agosto de 2022 (y variaciones frente a agosto de 2021)

Fuente: GRTgaz

El spread TTF-PEG, que giraba en torno a 30€/MWh desde el inicio de la guerra en Ucrania, llegó a superar los 120€/MWh a principios de septiembre tras el anuncio del cierre total del gasoducto Nord Stream 1.

A largo plazo, esta situación no es sostenible. Pero ¿tendrán un efecto duradero las decisiones del Consejo Europeo de los días 20 y 21 de octubre? Francia y Alemania se enfrentan a situaciones sumamente divergentes y encabezan dos “bloques” fuertemente divididos:

- Francia tiene acceso a fuentes alternativas de gas relativamente abundantes (en forma de GNL) para compensar el suministro de gas ruso faltante, pero se halla en una situación difícil en lo que respecta al suministro de electricidad – con precios determinados principalmente por el alto precio del TTF: ¡un tope al precio del gas utilizado como referencia para la formación de los precios de la electricidad sería un alivio muy bienvenido!

- Alemania, sin embargo, vive una escasez desesperada de gas y ve cualquier intento de limitar los precios del gas como una amenaza que acabaría poniendo en peligro su acceso al gas no ruso. Al mismo tiempo, Alemania no se enfrenta a los mismos problemas que experimenta Francia en cuestión de generación de electricidad (a partir del carbón, el lignito o la energía nuclear), y ve la propuesta de desacoplamiento de los mercados del gas y la electricidad (la “excepción ibérica”) como una potencial “fuga” de la energía subvencionada a otros países, incluidos países no miembros de la UE como el Reino Unido, Noruega o Suiza, a la vez que fomenta un mayor consumo de gas…

Si bien el anuncio de un “acuerdo” del Consejo de la UE en Bruselas los días 20 y 21 de octubre (que la Comisión Europea confirmará con propuestas concretas) ha coincidido con una bajada de los precios del gas en Europa, esta última bien puede deberse a las condiciones meteorológicas inusualmente cálidas que se están experimentado actualmente en Europa, a unas reservas de gas repletas y a un número récord de buques de GNL que esperan ser descargados, principalmente, frente a las costas españolas

¿Durará esta situación todo el invierno? En el caso de que una ola de frío golpeara toda Europa en la segunda mitad del invierno, las reservas de gas podrían agotarse por completo, lo que haría que la temporada de gas 2023/2024 fuera extremadamente problemática: no habrá mucho gas ruso disponible durante el verano de 2023 para reponer las reservas, al contrario de lo que ha ocurrido este año. Afortunadamente, lo peor no es siempre seguro… Lo esencial es encontrar la forma de mantener la unidad europea para evitar divisiones frente a la Rusia de Putin.

Philippe Lamboley