Au fil des années, nous avons assisté à la réitération de crises énergétiques, chacune reflétant des schémas similaires de dépendance, de pénurie et de conséquences économiques. Dans cet article, nous analyserons le choc pétrolier des années 1970 et la crise énergétique actuelle ; comment ces événements révèlent la vulnérabilité d’une dépendance à l’égard d’une seule source d’énergie. À travers l’étude détaillée des faits de chaque crise, nous explorerons les similitudes dans les éléments déclencheurs et les réponses politiques.

Enfin, nous commenterons les leçons à en tirer pour anticiper et atténuer la prochaine crise énergétique qui pourrait résulter de la même cause : le manque de diversification qui a marqué les crises passées et présentes.

Choc pétrolier des années 1970

Au cours des années 1970, la principale source d’énergie primaire dans le monde était le pétrole, avec près de 50 % de l’énergie totale provenant de cette source. De plus, la production de pétrole était contrôlée par l’OPEP qui détenait environ 55 % de la production mondiale et 80 % des réserves. L’OPEP était fortement influencée par les pays arabes qui contrôlaient, à cette période, la majorité de la production et des réserves.

En 1973, la Syrie et l’Égypte ont attaqué Israël, déclenchant la guerre du Kippour. Au cours de laquelle Israël a reçu le soutien de pays occidentaux. En représailles, les pays arabes de l’OPEP ont décidé de réduire considérablement l’approvisionnement en pétrole aux pays occidentaux soutenant Israël.

Cette situation a provoqué une flambée des prix du pétrole, qui sont passés de 29,64 $ en novembre à 68,49 $ en janvier, soit une hausse de 131 % et a entraîné d’importantes pénuries de carburant. L’Europe, très dépendante du pétrole du Moyen-Orient, a été confrontée à une grave crise économique. Il convient de noter qu’avant cette crise, le pétrole oscillait entre 25 et 35 $/b. Durant cette crise, le prix du pétrole a connu une hausse de 247,83 % par rapport au prix record historique qui était de 35 $/b les années précédentes.

L’impact économique a été mondial. La crise a généré de l’inflation, récession économique et augmentation du coût de la vie, en particulier dans les pays les plus dépendants du pétrole.

- La croissance économique dans la CEE est passée de 5/6 % par an au cours des années précédentes à seulement 1,3 % en 1974, certains pays comme le Royaume-Uni, la France et l’Italie accusant une récession technique.

- En moyenne, l’inflation dans la CEE est passée de 7 % en 1972 à plus de 13 % en 1974. Dans des pays comme le Royaume-Uni, elle a atteint 20 % en 1975.

- En revanche, les économies émergentes telles que le Japon, la Corée du Sud, Taïwan et la Chine qui n’étaient pas aussi dépendantes du pétrole ou qui s’orientaient déjà vers des sources d’énergie moins coûteuses ont réussi à maintenir leur compétitivité sur le marché mondial, en particulier dans des secteurs tels que l’automobile, l’industrie et l’électronique, au détriment de pays tels que le Royaume-Uni et l’Allemagne. Cela a marqué un changement dans l’équilibre du pouvoir économique et une évolution de la compétitivité en faveur de ces pays émergents.

Cette situation a incité les pays européens à adopter des stratégies clés pour réduire leur dépendance au pétrole et améliorer leur sécurité d’approvisionnement énergétique :

- La France a accéléré son programme nucléaire qui représente, aujourd’hui, plus de 70 % de son mix énergétique, tout en mettant en œuvre des politiques d’économies d’énergie dans des secteurs tels que les ménages et l’industrie.

- Le Royaume-Uni a intensifié l’exploration de ressources dans la mer du Nord réduisant ainsi sa dépendance à l’égard des importations. Dans le même temps, des restrictions sur la consommation d’énergie ont été imposées et l’efficacité énergétique a été encouragée. Après la crise de 1979, la production de pétrole et de gaz a augmenté.

- L’Allemagne a diversifié ses sources énergétiques avec le charbon, le gaz naturel et l’énergie nucléaire. En 1979, les investissements dans l’énergie nucléaire se sont intensifiés dans un but d’une plus grande indépendance énergétique.

- L’Espagne a adopté des mesures de rationnement de l’énergie, telles que la réduction des heures de travail ou les coupures d’électricité et a accéléré son programme nucléaire. L’utilisation du charbon domestique été recommandé afin de contrer la dépendance à l’égard du pétrole.

Crise énergétique actuelle

Depuis les années 1970, la crise pétrolière a incité l’Europe à diversifier son mix énergétique, en consolidant l’énergie nucléaire, en réduisant l’utilisation du charbon et en valorisant le gaz naturel et les énergies renouvelables (solaires et éoliennes). Depuis les années 1990, la libéralisation du marché et l’efficacité énergétique ont accéléré cette transition. Aujourd’hui, l’Europe associe diverses sources d’énergie incluant les technologies émergentes pour garantir la sécurité d’approvisionnement, réduire les émissions de CO2 et relever les défis à venir.

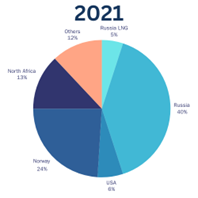

En Europe, le gaz naturel dépendait fortement des importations russes. En 2020, 45 % de la consommation européenne de gaz provenait de Russie, comme le montre le graphique ci-contre. L’énergie nucléaire, bien qu’elle assure la stabilité du système et dispose de réserves d’uranium suffisantes, est confrontée à des défis liés à la sécurité et à un avis public négatif, en particulier après l’accident de Fukushima. Les énergies renouvelables, telles que le solaire et l’éolien, ont accru considérablement mais leur nature variable pose des problèmes en termes de stabilité et de sécurité énergétique.

La COVID-19 a marqué le début d’une crise énergétique mondiale en modifiant brusquement la demande et l’offre d’énergie. Pendant les confinements de 2020, la demande d’énergie a fortement chuté entraînant une réduction de la production de pétrole et de gaz et un désinvestissement dans de nouvelles infrastructures. Cependant, avec la reprise économique en 2021, la demande a augmenté de manière disproportionnée, en particulier en Europe et en Asie, tandis que l’offre n’a pas su s’adapter, exacerbée par des problèmes de logistiques et de concurrence mondiale pour des ressources telles que le gaz naturel.

Ensuite, l‘invasion de l’Ukraine par la Russie en 2022 a intensifié cette crise énergétique. L’Europe a dû faire face à des réductions d’approvisionnement en gaz russe (45 % de la consommation européenne) en raison de l’utilisation du gaz comme outil de pression politique après l’invasion de l’Ukraine en 2022, y compris la réduction du débit dans des gazoducs clés tels que Nord Stream 1 et le sabotage qui s’en est suivi. À cela, se sont ajoutées les interruptions des voies d’acheminement à travers l’Ukraine et la décision de l’UE de réduire sa dépendance au gaz russe dans le cadre des sanctions économiques. Ces facteurs ont déstabilisé le marché de l’énergie, entraînant une hausse spectaculaire des prix du gaz et de l’électricité.

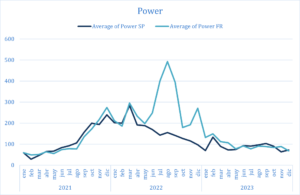

Toutes ces conflits géopolitiques se sont répercutés sur les prix du gaz et de l’électricité. Le prix du gaz a atteint un niveau record sur le marché day-ahead d’environ 312 EUR/MWh en août 2022, alors qu’il n’était que de 22,41 EUR/MWh en 2019. Dans le même temps, les prix de l’électricité ont atteint des niveaux record. En Espagne, le marché spot a culminé à 700 EUR/MWh en mars 2022, tandis qu’en France, les prix ont atteint 3 000 EUR/MWh en avril, ce qui justifie la gravité et l’impact de la situation sur les marchés européens. Les facteurs climatiques limitant la production d’énergie renouvelable et la dépendance aux combustibles fossiles ont laissé l’Europe particulièrement exposée.

Au cours de cette crise énergétique, l’augmentation généralisée des prix de l’énergie a eu de profondes répercussions économiques et sociales. Les industries ont dû faire face à une augmentation significative de leurs dépenses d’exploitation affectant, à la fois, leur compétitivité et leur capacité de production. Cela a contribué à une accélération de l’inflation, rendant les biens et services de base plus chers, tandis que le pouvoir d’achat des consommateurs diminuait fortement. Cette dynamique a intensifié la pression sur les ménages et aggravé les inégalités économiques.

Dans le graphique ci-dessous, l’IPC et le PIB sont comparés aux prix du pétrole et du gaz dans différents pays. Il montre clairement une diminution du PIB et de l’IPC à partir de 2022 coïncidant avec une augmentation significative des prix de ces ressources.

Principales mesures de la Commission européenne pour gérer cette crise énergétique :

Ces événements ont mis en évidence les vulnérabilités du système énergétique européen et souligné le besoin urgent de diversification et de transition vers des sources plus durables et résistantes. Les mesures suivantes ont été adoptées par la Commission européenne pour atténuer l’impact de la crise :

1. Diversification de l’approvisionnement en énergie :

- L’UE a réduit sa dépendance au gaz russe. En 2021, environ 45 % de ses importations de gaz provenaient de Russie, mais en 2023, ce chiffre a été baissé à 15 %.

- Les importations supplémentaires de GNL en provenance de pays tels que les États-Unis et la Norvège représentaient respectivement 19 % et 30 % des importations totales de gaz en 2023.

- Retour temporaire aux combustibles fossiles. Pour garantir la sécurité énergétique, plusieurs pays européens ont réactivé des centrales au charbon retardant temporairement les objectifs de réduction des émissions. Cette crise a contraint de nombreux pays à reporter leurs objectifs pour 2030 et à repousser les délais pour les atteindre. L’Allemagne, par exemple, a dû se tourner à nouveau vers le charbon pour répondre à la demande d’énergie, tandis que la France a concentré ses efforts sur l’augmentation de la production nucléaire.

2. Stockage de gaz :

- L’UE a atteint une capacité de stockage de plus de 90 % en 2022, dépassant ainsi l’objectif minimal de 80 %. Cela a permis de garantir la sécurité d’approvisionnement face à l’hiver.

3. Réduction de la demande :

- Grâce au plan de réduction de la demande de gaz, la consommation de gaz a diminué de 15 % en août et septembre 2022 par rapport à la moyenne des cinq années précédentes. Ce plan a été complété par des mesures visant à encourager les énergies renouvelables et l’efficacité énergétique.

4. Achat groupé d’électricité :

- La plateforme AggregateEU a facilité la coordination des achats de gaz afin d’éviter la concurrence entre les États membres. En 2023, plusieurs appels d’offres conjoints ont été organisés, ce qui a permis d’obtenir 42 milliards de mètres cubes de gaz pour la zone géographique.

5. Investissements dans les infrastructures énergétiques :

- Des projets clés, tels que les interconnexions gazières entre la Pologne et la Lituanie (mai 2022) et entre la Grèce et la Bulgarie (octobre 2022) ont renforcé la résilience du réseau gazier.

Comme le montre le graphique ci-dessous, depuis l’invasion de l’Ukraine en 2022 et la réduction des importations de gaz russe par l’Union européenne, les flux de gaz en Europe occidentale ont changé de direction : ils vont désormais de l’ouest vers l’est. La France, l’Espagne et les Pays-Bas sont en tête des importations de GNL, les États-Unis étant le principal fournisseur. Parallèlement, la Norvège reste la principale source de gaz par gazoduc, compensant la baisse des flux russes par une augmentation des approvisionnements en provenance de Norvège, des États-Unis et d’Afrique du Nord.

Aperçu des flux physiques de gaz vers l’Europe 2021 (à gauche) par rapport à 2024 (à droite)

Au niveau national, chaque pays a adopté des stratégies adaptées à son mix énergétique et à sa situation économique, mais tous partagent l’objectif de réduire leur vulnérabilité énergétique et d’alléger la pression sur les consommateurs. De plus amples informations sont disponibles dans les articles précédents, tels que : « Hausse des prix de gros de l’énergie : quelles sont les politiques nationales mises en place pour protéger les consommateurs finals européens ? » et « Margin Cap : le nouveau paradigme »

Tout au long de l’histoire, nous avons été dépendants de pays contrôlant des ressources énergétiques clés. Au cours des années 1970, le pétrole a dominé en tant que principale source énergétique et la guerre du Kippour et ses conséquences ont obligés à chercher des alternatives pour réduire la dépendance à l’égard du pétrole. Nous avons évolué entre le gaz et le pétrole dans une tentative constante de diversification. Ce schéma a de nouveau été mis en évidence lors de la crise énergétique de 2022 avec la forte dépendance à l’égard du gaz naturel russe, ce qui nous a obligés à nous diversifier de nouveau.

La transition énergétique de l’UE est actuellement étroitement liée à sa dépendance vis-à-vis des matières premières critiques et des technologies de pointe. Ces matières premières telles que le lithium, le cobalt et le nickel sont essentielles pour les infrastructures d’énergie renouvelable, les véhicules électriques et le stockage de l’énergie mais leur approvisionnement est fortement concentré dans quelques pays (principalement la Chine). De même, les technologies telles que les semi-conducteurs et l’intelligence artificielle sont essentielles pour optimiser les systèmes énergétiques, gérer la production d’énergie renouvelable et améliorer l’efficacité énergétique.

Comme l’histoire se répète, la question est de savoir comment se préparer à la prochaine crise énergétique. La leçon à retenir est que la résilience énergétique dépendra non seulement de la diversification des sources mais aussi du renforcement de l’autosuffisance technologique et des infrastructures clés.

Irene Sánchez-Haro Montero