Alors que l’Europe intensifie ses efforts pour atteindre l’indépendance énergétique et décarboner ses systèmes énergétiques, le biogaz s’impose comme un élément central du paysage des énergies renouvelables. Issu de matières organiques par digestion anaérobie, le biogaz constitue une alternative durable aux combustibles fossiles, contribuant à la réduction des déchets, à l’atténuation des gaz à effet de serre et à la sécurité énergétique. Cet article explore l’état actuel du biométhane en Europe, ses dynamiques de marché, les technologies clés, les évolutions propres à chaque pays, ainsi que les mécanismes de soutien qui façonnent son avenir.

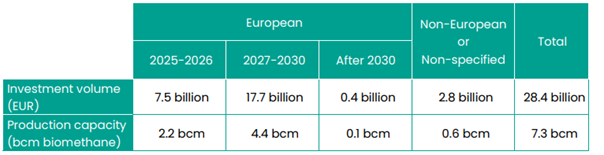

Selon les perspectives d’investissement 2025 publiées par l’Association européenne du biogaz (EBA), la capacité installée de production de biométhane en Europe a atteint 7 milliards de mètres cubes (bcm) par an à la fin du premier trimestre 2025, soit une hausse de 9 % par rapport à 2024. Malgré cette croissance, une décélération se profile, soulignant l’urgence de politiques plus claires et d’objectifs contraignants pour maintenir l’élan du secteur. L’étude prévoit 28 milliards d’euros d’investissements, soit 1 milliard de plus que l’an dernier, visant à porter la capacité à 7,3 bcm/an d’ici 2030. Le nombre total d’installations de biométhane est passé de 1 548 à 1 678 entre 2024 et 2025, avec 165 nouvelles installations mises en service.

Source: EBA Biomethane Investment Outlook 2025

Source: EBA Biomethane Investment Outlook 2025

Principales dynamiques du marché européen et technologies de production de biogas

Le marché du biométhane en Europe est stimulé par des objectifs ambitieux et des réglementations évolutives. Des initiatives comme REPowerEU visent 35 bcm d’ici 2030, tandis que FuelEU Maritime et la directive sur les énergies renouvelables (REDIII) encouragent les carburants renouvelables et la diversification durable des intrants.

L’offre dépend de la disponibilité des intrants et des technologies de conversion, les coûts de transport et les rendements étant des facteurs clés. Du côté de la demande, les exigences ESG et les évolutions législatives, telles que la fin progressive des droits gratuits d’émission dans le cadre du Système d’échange de quotas d’émission de l’UE (ETS), renforcent l’attractivité du biométhane.

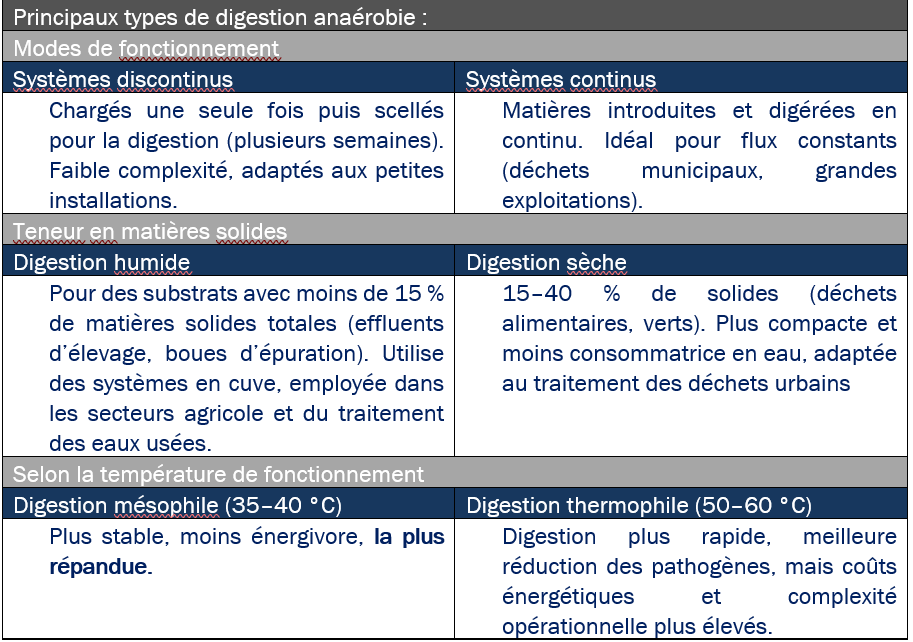

La production de biogaz repose en grande partie sur la digestion anaérobie (DA). Ces systèmes varient selon l’échelle, la complexité et le coût.

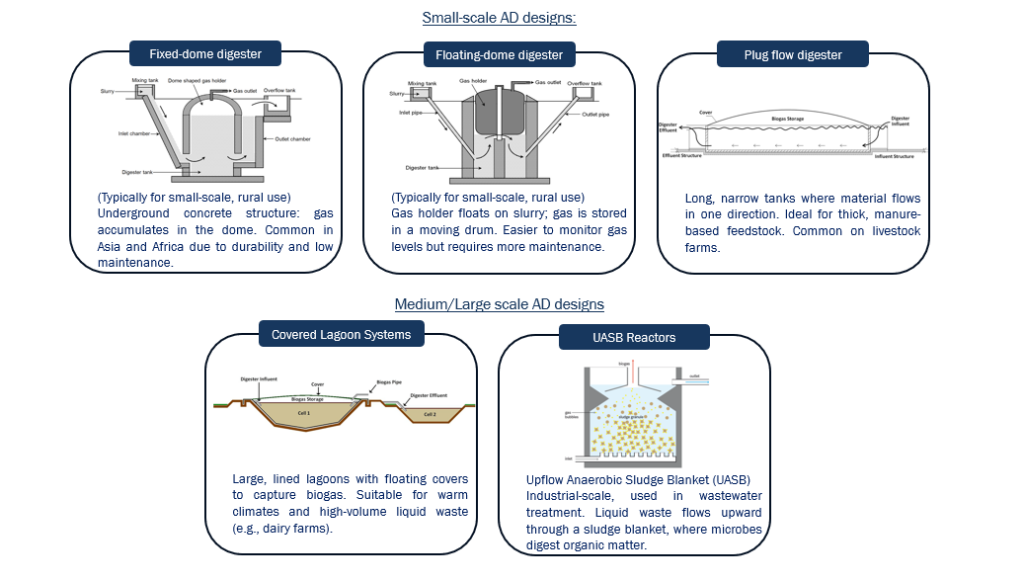

Ainsi, divers types de conceptions existent pour le digesteur d’une installation de biogaz, en fonction des infrastructures disponibles et de l’échelle de l’exploitation.

Coûts de production du biomethane

Le coût actualisé de l’énergie (LCOE) du biométhane varie généralement de 50 à 130 €/MWh, en fonction du type d’intrants, de la taille, de la technologie, de l’emplacement géographique et des besoins en prétraitement. Au-delà des coûts directs, le biométhane génère une valeur ajoutée : certificats de durabilité, production de biofertilisants, réduction des déchets, et contribution à la sécurité énergétique.

Focus pays : France, Espagne et Allemagne

France : un leader européen

La France est désormais le premier producteur de biométhane en Europe, ayant dépassé l’Allemagne avec une part de production supérieure de 21 % et un nombre d’installations trois fois plus élevé. Malgré ce leadership en nombre de sites, les installations françaises restent de taille moyenne plus modeste, avec un débit moyen de 251 Nm³/h. La nouvelle stratégie énergétique et climatique française (PPE3) fixe un objectif ambitieux de 44 TWh de biométhane injecté d’ici 2030. Cette croissance est largement soutenue par des mécanismes publics, en particulier le dispositif d’obligation d’achat, qui garantit un tarif de rachat. De plus, la loi Climat et Résilience de 2021 a introduit les Certificats de Production de Biogaz (CPB), imposant aux fournisseurs de gaz d’assurer une part minimale de biométhane dans leur approvisionnement, créant ainsi une nouvelle incitation sur le marché.

Source: EBA Webinar 25 June 2025 “Momentum matters: Mapping biomethane rollout and investment trends across Europe”

Un audit réalisé par la Commission de régulation de l’énergie (CRE), portant sur environ 700 installations, fournit des données économiques essentielles sur le secteur. Le coût actualisé moyen de l’énergie (LCOE) pour les installations françaises s’élève à environ 130 €/MWh. Ce coût est plus élevé pour les installations industrielles (environ 175 €/MWh) que pour les installations agricoles (environ 130 €/MWh), principalement en raison de dépenses d’exploitation plus importantes.

En ce qui concerne les coûts, les investissements initiaux (CAPEX) ont diminué de 6 % par an entre 2017 et 2021, avant d’augmenter de 11 % en 2023 en raison de l’inflation. Les dépenses d’exploitation (OPEX) sont également plus élevées pour les unités industrielles territoriales (environ 100 €/MWh) que pour les unités agricoles (environ 70 €/MWh), avec une hausse de 6 % en 2023.

La rentabilité des projets, mesurée par le taux de rentabilité interne (TRI), reste globalement satisfaisante avec une médiane de 13,9 %. Toutefois, cette rentabilité varie fortement : les installations agricoles autonomes présentent un TRI médian de 15,4 %, contre 11,2 % pour les projets agricoles territoriaux, et seulement 4,5 % pour les installations industrielles territoriales. Ces écarts ont conduit la CRE à recommander une adaptation des mécanismes de soutien pour améliorer leur ciblage et leur efficacité.

L’Espagne : une puissance montante dans le biogaz

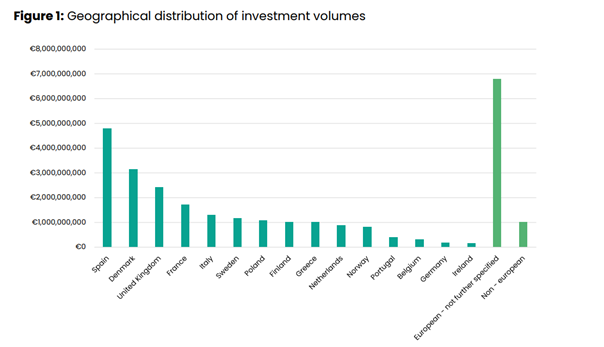

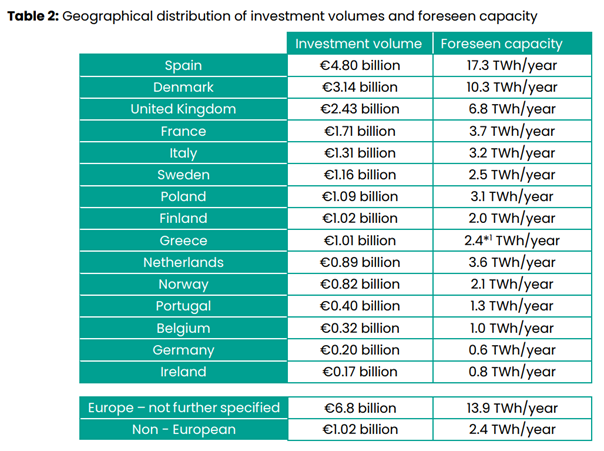

Reconnue par l’Association européenne du biogaz (EBA) pour son fort potentiel en biométhane, l’Espagne accélère sa transition vers le biogaz, poussée par les objectifs nationaux et européens en matière d’énergies renouvelables. Grâce à ses importantes ressources agricoles et déchets organiques, le pays est bien positionné pour une expansion rapide. L’Espagne se distingue comme un leader émergent, avec le volume d’investissements planifiés le plus élevé : 4,8 milliards d’euros engagés dans des projets à venir, représentant une capacité prévisionnelle de 17,3 TWh/an, et est mise en avant pour ses investissements massifs dans ce nouveau marché.

Source: EBA Biomethane Investment Outlook 2025

Source: EBA Biomethane Investment Outlook 2025

Un élément clé de la transformation du potentiel espagnol en installations opérationnelles est la réduction des risques grâce à des contrats d’achat de biométhane à long terme (Biomethane Purchase Agreements – BPA), plutôt qu’un recours prioritaire aux tarifs d’achat garantis traditionnels. Cette stratégie suggère une orientation axée sur le marché, qui pourrait faire de l’Espagne un pays producteur principalement tourné vers l’exportation de biométhane à l’avenir, en s’appuyant sur ses abondantes ressources nationales pour répondre à la demande internationale.

Les autorités espagnoles proposent des subventions ciblées ainsi que des primes d’injection renforcées, en particulier pour les projets agricoles à haute efficacité dans les régions les moins desservies.

L’Allemagne : un leader mature à la croisée des chemins

L’Allemagne reste le leader historique du biogaz en Europe, avec la plus grande capacité installée. Son marché mature, initialement stimulé par des tarifs d’achat élevés, se concentre désormais sur la valorisation du biogaz en biométhane pour l’injection dans le réseau et le transport. Le pays dispose d’un réseau étendu de plus de 9 000 installations opérationnelles, offrant une base solide pour l’innovation et la croissance continue, en particulier pour l’intégration du biométhane dans le bouquet énergétique.

Cependant, le développement du marché allemand a connu un ralentissement ces dernières années, principalement en raison d’une incertitude réglementaire persistante. Si la production de biogaz brut à des fins de production électrique reste significative, la priorité est désormais donnée à la montée en gamme vers le biométhane.

L’Allemagne prévoit un volume d’investissement relativement modeste de 0,2 milliard d’euros, correspondant à une capacité supplémentaire anticipée de 0,6 TWh/an.

Les autorités fédérales allemandes réévaluent les mécanismes de soutien afin de répondre au vieillissement du parc, favoriser le repowering (remise à niveau des installations), et encourager l’utilisation de matières premières durables notamment dans le cadre des objectifs de neutralité climatique à l’horizon 2045.

Résumé des différences géographiques

| Key Category | Spain | Germany | France |

| Market Stage | Emerging biogas powerhouse | Mature, established market | Current EU leader in biomethane production |

| Foreseen Capacity | 17.3 TWh/year planned | 0.6 TWh/year planned | 3.7 TWh/year by 2030 (target) |

| Main Support Mechanism | BPAs (Biomethane Purchase Agreements) | Historical Feed-in Tariffs (EEG); future support under review | Feed-in Tariff (« Obligation d’Achat ») + Biogas Production Certificates (CPB) |

| Strategic Direction | Biomethane export hub leveraging domestic resources | Modernization + repowering of aging fleet for net-zero by 2045 | Domestic growth to meet 2030 targets with state-driven support |

Mécanismes de soutien en évolution et perspectives d’avenir

À travers l’Europe, le soutien réglementaire évolue, passant des subventions traditionnelles à des systèmes d’appels d’offres. Les pays mettent en place des quotas de biométhane pour les fournisseurs d’énergie et le promeuvent comme carburant de transport grâce à des exonérations fiscales. La reconnaissance du biométhane dans le système d’échange de quotas d’émission de l’UE (ETS) favorise également les accords d’achat de biométhane (BPA).

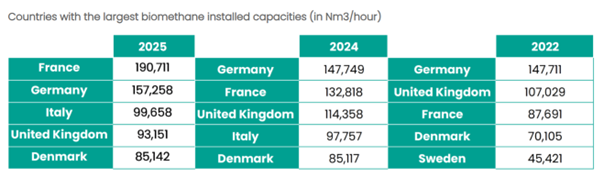

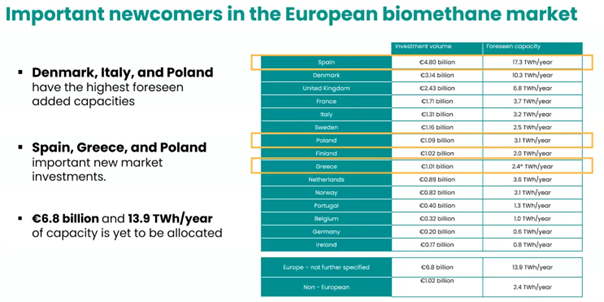

L’Espagne, le Danemark et le Royaume-Uni sont en tête en matière de volumes d’investissements prévus, tandis que le Danemark, l’Italie et la Pologne affichent les plus fortes capacités additionnelles anticipées. L’Espagne, la Grèce (investissement de 1,01 milliard d’euros, capacité de 2,4 TWh/an) et la Pologne (investissement de 1,09 milliard d’euros, capacité de 3,1 TWh/an) sont identifiées comme des marchés clés pour de nouveaux investissements majeurs.

Source: EBA Webinar 25 June 2025 “Momentum matters: Mapping biomethane rollout and investment trends across Europe”

Malgré les défis posés par les crises énergétiques et l’inflation, le secteur du biométhane en Europe fait preuve d’une résilience et d’une croissance remarquables. Les efforts continus pour affiner les mécanismes de soutien, diversifier les matières premières et explorer de nouvelles voies de valorisation annoncent un avenir dynamique

L’engagement collectif de l’industrie, des décideurs politiques et des chercheurs est essentiel pour réaliser pleinement le potentiel de cette source d’énergie renouvelable essentielle.

Comparaison entre le biométhane et le gaz naturel

Bien que le biométhane présente d’importants avantages en matière d’environnement et de sécurité énergétique, il souffre actuellement d’un désavantage en termes de coût par rapport au gaz naturel d’origine fossile. Début 2025, le prix de gros moyen du gaz naturel en Europe se situe entre 25 € et 45 € par MWh, avec des fluctuations liées à des facteurs géopolitiques et saisonniers. Ce prix est nettement inférieur au coût actualisé de production (LCOE) du biométhane, qui varie entre 50 € et 130 € par MWh selon le pays, le type de matière première et le type d’installation.

En termes de volume, la capacité de production de biométhane en Europe a atteint 7 milliards de mètres cubes (Gm³) par an au premier trimestre 2025. Cela contraste fortement avec la consommation totale de gaz naturel de l’Union européenne, qui s’élevait à environ 332 Gm³ en 2024 : le biométhane ne représente ainsi qu’un peu plus de 2 % de l’utilisation totale de gaz de l’UE.

Malgré son coût plus élevé à ce jour, le biométhane offre une meilleure performance climatique, soutient les économies locales et renforce la résilience de l’approvisionnement — un atout particulièrement important dans un contexte de sortie du gaz russe. De plus, avec le durcissement du système d’échange de quotas d’émission de l’UE (EU ETS) et la valorisation croissante des attributs de durabilité (par exemple, les garanties d’origine), l’écart économique entre le biométhane et le gaz naturel devrait se réduire dans les prochaines années.

Lourdes Granados Mesa & Thibault Uhl

(Dernière actualisation octobre 2025)