Principaux enseignements de l'analyse du marché français

L’analyse du marché de l’énergie en France est essentielle pour comprendre les dynamiques et les tendances affectant le secteur tant au niveau local qu’international. Dans cette analyse détaillée, nous abordons les facteurs importants influençant les prix de l’énergie, l’offre et la demande, ainsi que les dernières politiques réglementaires. Ce panorama complet vous permettra de rester informé des changements hebdomadaires et d’anticiper les variations possibles du marché, tant en France que dans d’autres marchés pertinents tels que l’Espagne.

Table des matières

Juin 2026

Chiffres clés du mois

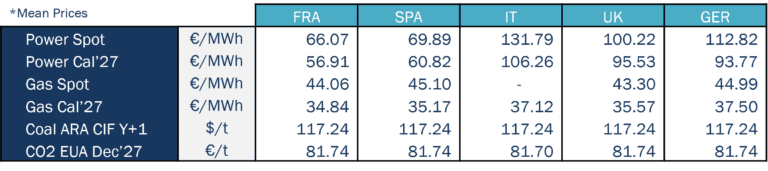

Source: Haya Energy Solutions

En juin 2026, les prix spot de l’électricité ont augmenté sur la plupart des grands marchés européens par rapport au mois précédent. Sur le marché à terme, Power Cal’27 est resté globalement stable, avec des hausses modérées dans la plupart des pays et des variations moyennes d’environ 1 €/MWh. Globalement, les prix à terme ont légèrement augmenté par rapport à ceux observés en mai.

La France et l’Espagne sont restées dans la fourchette inférieure des prix moyens mensuels de l’électricité, entre 65 et 70 €/MWh. La France était le marché électrique le moins cher de la région, avec un prix moyen de 66,07 €/MWh, malgré une augmentation d’environ 14 €/MWh par rapport à mai. L’Espagne s’est classée deuxième, avec un prix moyen de 69,89 €/MWh, également en hausse significative d’environ 20 €/MWh par rapport au mois précédent.

En revanche, le Royaume-Uni, l’Allemagne et l’Italie ont tous enregistré des prix mensuels moyens supérieurs à 100 €/MWh. L’Allemagne s’est rapprochée en moyenne de 113 €/MWh, le Royaume-Uni est resté autour de 100 €/MWh, et l’Italie est restée au-dessus de 131 €/MWh. L’augmentation du prix moyen mensuel allemand est importante, elle a augmenté d’environ 20 €/MWh par rapport à mai. L’Italie a également enregistré une hausse d’environ 10 €/MWh, tandis que le Royaume-Uni est resté globalement stable par rapport au mois précédent.

Dans l’ensemble, juin a de nouveau mis en lumière la large divergence des prix spot en Europe, avec l’Espagne et la France dans une fourchette de 65 à 70 €/MWh, tandis que des pays comme l’Allemagne et l’Italie sont restés à des niveaux bien plus élevés, parfois proches ou supérieurs au double de cette fourchette.

Juin a également été un mois record pour la production de photovoltaïque solaire sur plusieurs grands marchés européens. De nouveaux sommets quotidiens historiques pour juin ont été atteints en Allemagne (489 GWh), en France (183 GWh) et en Italie (161 GWh). Dans le cas de l’Espagne, ce record était encore plus significatif, car les 267 GWh atteints le 26 juin constituaient non seulement la plus haute production solaire jamais enregistrée pour une journée de juin, mais aussi le record journalier de production solaire du pays.

Du côté gaz, les prix spot moyens sont restés globalement stables autour de 43–45 €/MWh sur la plupart des marchés. Comparé à mai, les prix de l’essence ont légèrement baissé dans tous les pays. Gas Cal’27 a également baissé d’un mois sur l’autre dans tous les pays.

Comme cela a été le cas depuis le déclenchement du conflit, la formation des prix du gaz est restée largement motivée par les développements impliquant l’Iran, Israël et les États-Unis, et en particulier par des événements affectant le transit du gaz et du pétrole à travers le détroit d’Ormuz. Un examen plus détaillé des principaux développements durant juin et de leur impact sur les prix du gaz est présenté à la section 3.

Quant au CO₂, les prix sont passés d’environ 79 €/t en mai à 81 €/t en juin, prolongeant la tendance à la hausse observée le mois précédent. Juin a donc été en moyenne haussier pour le marché du carbone, bien que l’accord de cessez-le-feu ait déclenché une correction partielle vers la fin du mois.

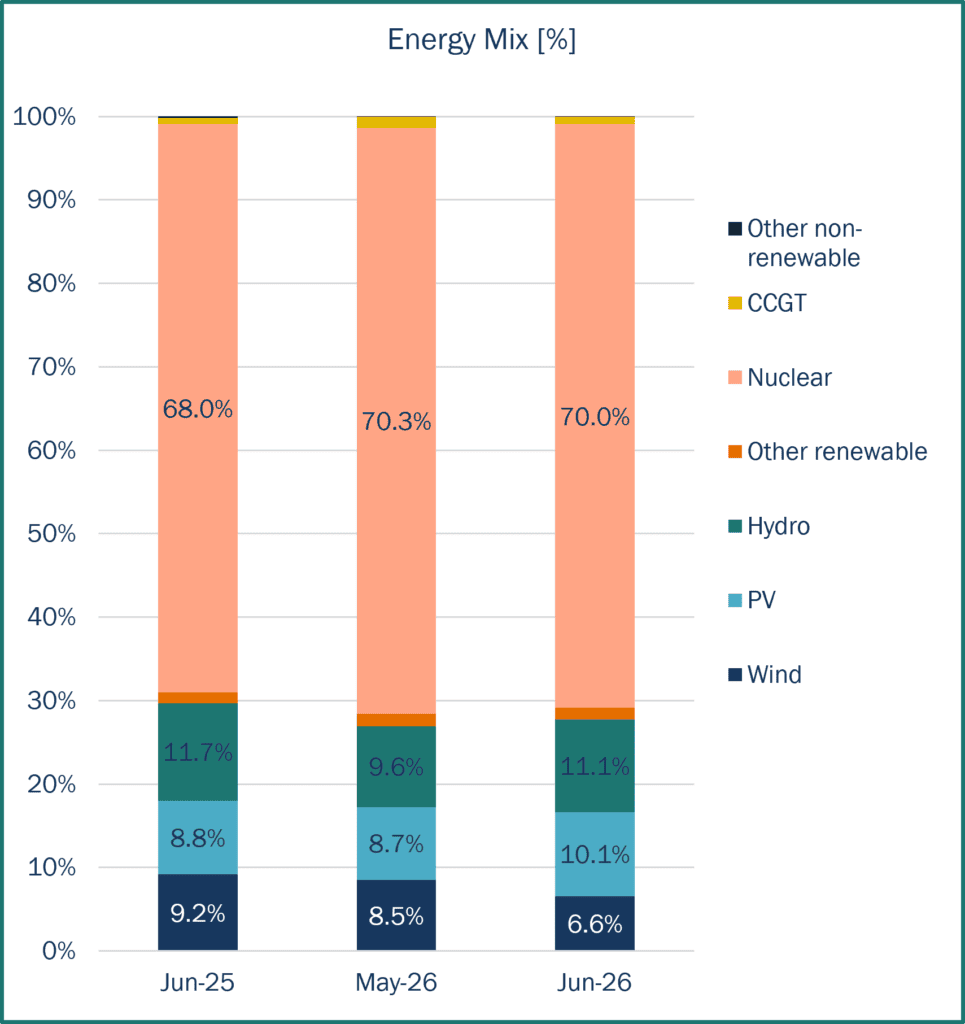

Demande énergétique et mix de production

Source: Haya Energy Solutions

En juin 2026, la production totale en France a atteint 38 366 GWh.

L’énergie nucléaire reste le pilier central du mix de production français, jouant un rôle clé dans la garantie de la sécurité de l’approvisionnement des systèmes ; elle représentait 69,0 % du mix énergétique de juin. Cependant, alors que les températures ont dépassé largement les normales saisonnières à la mi-juin, certaines centrales nucléaires ont fonctionné à un rythme réduit. La hausse des températures des rivières a déclenché des avertissements de EDF et d’importantes restrictions environnementales dans des usines telles que St Alban, Bugey, Blayais et Golfech. Fin juin, les restrictions nucléaires françaises ont atteint environ 6,4 GW, proche du record de 2019, forçant des exportations plus faibles et davantage de production de gaz de secours pour combler l’écart. En effet, la participation des CCGT a augmenté (2,4 % en juin contre 0,8 % en mai). Les autres technologies principales ont été le solaire photovoltaïque, l’hydroélectricité et la production éolienne.

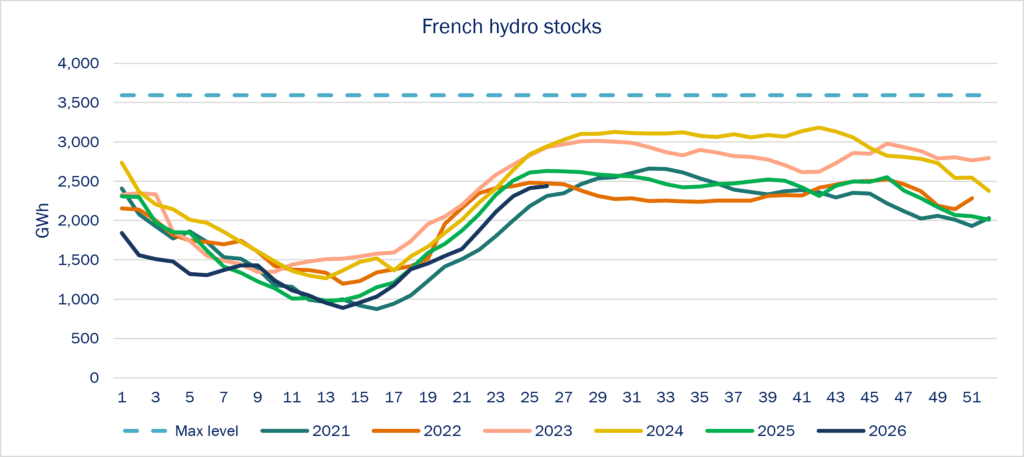

En ce qui concerne les sources d’énergie renouvelable, le mois a commencé par une forte production solaire et éolienne ; par la suite, une forte production solaire avait lieu vers midi, mais la production éolienne était faible. Comme vous pouvez le voir sur le graphique, la production solaire arrive en second plan dans le mix énergétique total, ce qui représente 11,3 % de la production totale et premier dans la catégorie des énergies renouvelables. Les stocks hydroélectriques ont augmenté au cours du dernier mois, passant de 1 640 GWh fin mai à 2 439 GWh fin juin (chiffres jusqu’à la semaine 26 dans RTE), avec des niveaux très bas comparés aux stocks des 5 dernières années sur la même période.

Stocks hydraulique – Source: RTE

Prix de l’énergie et panorama du marché

Les prix de l’électricité ont été principalement influencés par la météo et la volatilité des énergies renouvelables. Le mois a commencé par une baisse des températures et une amélioration des conditions de vent, mais ce soulagement a été de courte durée car une nouvelle vague de chaleur a fortement fait augmenter la demande d’air conditionné à travers la France. La faible production éolienne, la diminution de la production solaire en soirée et la hausse des températures des rivières ont créé de fortes hausses de prix, tandis que les contraintes environnementales des centrales nucléaires françaises ont ajouté une couche supplémentaire.

Le prix moyen de l’électricité spot en France en juin a atteint 66,1 €/MWh, soit une augmentation de 27 % par rapport à la moyenne de mai de 52,2 €/MWh. Comme indiqué dans le graphique, les prix ont fluctué de manière significative tout au long du mois, avec un prix au pas de 15 minutes minimum de -53,0 €/MWh le 13 juin et un maximum de 433,4 €/MWh le 24 juin. Les prix day-ahead de la journée ont fréquemment chuté à des niveaux très bas ou proches de zéro vers midi, avec 25 % d’heures sous 5 €/MWh, reflétant l’impact croissant de la production solaire. En revanche, les heures de pointe ont connu de fortes hausses de prix, avec 21 % des prix horaires supérieurs à 120 €/MWh, reflétant probablement des périodes où la production au gaz fixait le prix marginal.

En termes de flux transfrontaliers, la France est restée un exportateur net sur la plupart des interconnexions. Les niveaux d’exportation horaires ont dépassé 18 GW au pic du mois.

Source: Haya Energy Solutions

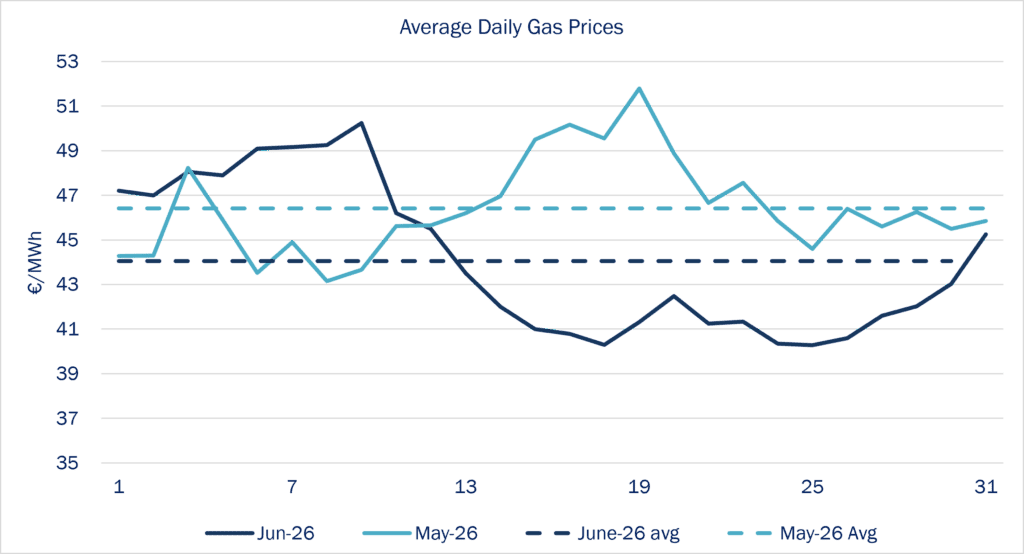

Concernant le prix spot PEG Day Ahead, tout au long du mois de juin, les prix spot se sont maintenus en moyenne à 44,1 €/MWh, en baisse de 5 % par rapport à mai 2026, avec des prix variants entre 40,3 €/MWh et 50,2 €/MWh. Comme on peut le voir sur le graphique, les prix en juin sont restés supérieurs à ceux de mai durant la première moitié du mois, et la tendance s’est inversée dans la seconde moitié du mois, avant d’augmenter vers la fin du mois.

Source: Haya Energy Solutions

Les prix du pétrole ont bénéficié de l’apaisement des tensions géopolitiques, mais le marché est resté structurellement inconfortable. La perspective d’un accord États-Unis–Iran et la réouverture d’Hormuz ont contribué à réduire une partie de la prime, mais les fondamentaux français et européens ne se sont pas nettement améliorés : les niveaux de stockage sont restés bas, les flux de GNL étaient toujours sous pression, et les injections n’étaient pas suffisamment fortes pour combler l’écart par rapport à l’année dernière. Au second semestre, une demande plus forte de gaz pour la production d’électricité, stimulée par une faiblesse de l’éolien et une demande de refroidissement plus élevée, a limité la baisse supplémentaire et maintenu les prix spot soutenus.

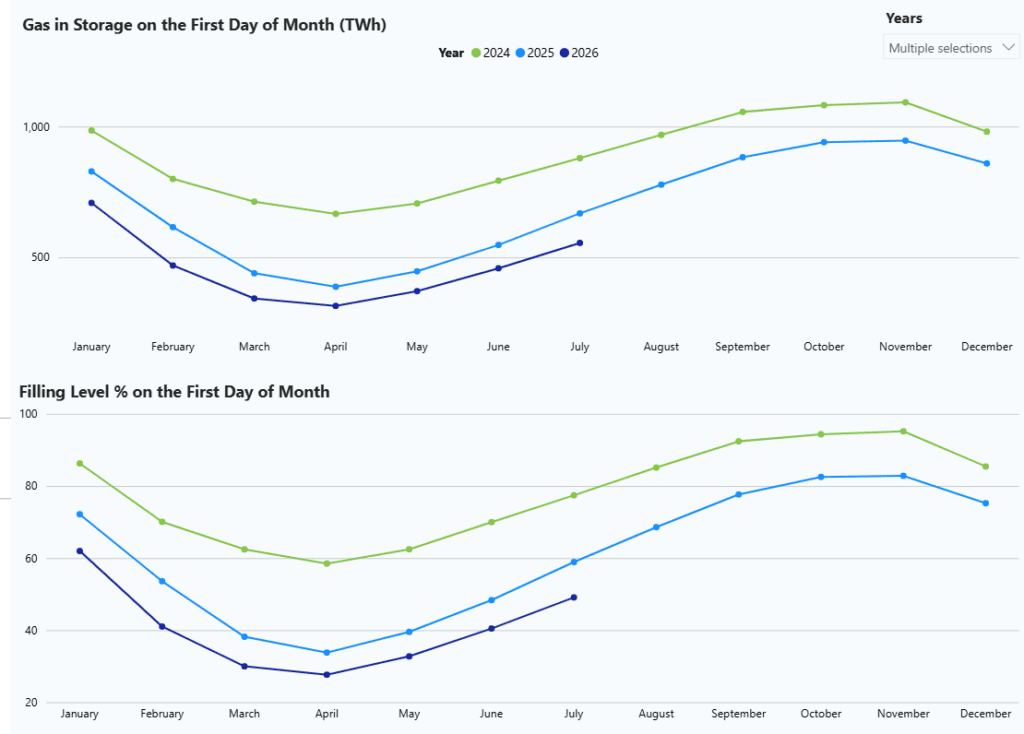

Les stocks de gaz de l’UE fin juin, étaient à 48,9 % de pleine capacité en moyenne, toujours en dessous des 58,6 % enregistrés à la même période en 2025. Ce rechargement progressif a réduit une partie de la pression immédiate, mais le déficit de stockage reste un risque haussier majeur avant l’hiver prochain. Pour la France, cela signifie que les prix du PEG resteront probablement sensibles à la disponibilité du GNL, à l’offre norvégienne, à la demande asiatique et à toute nouvelle escalade géopolitique.

Tendances du marché et contrats à terme

Source: Haya Energy Solutions

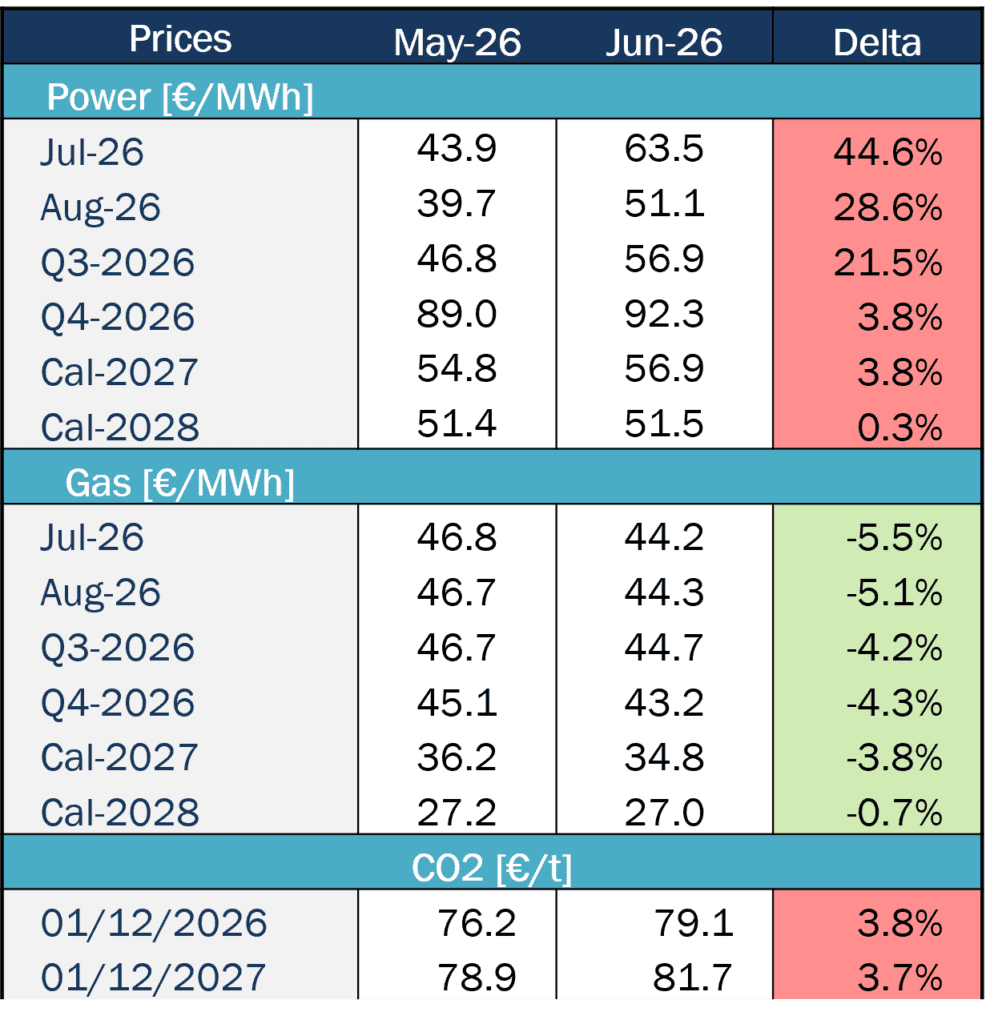

En juin, les contrats à terme sur l’électricité français ont montré une tendance haussière par rapport aux prix moyens de mai, la courbe étant également en hausse tout au long du mois. Les produits à court terme, notamment le 26 juillet, le 26 août et le troisième trimestre 2026, ont augmenté au cours du mois. Cette hausse reflète des préoccupations croissantes autour du bilan estival, notamment une demande d’aire conditionné accrue, des conditions hydroélectriques plus faibles et des contraintes nucléaires liées aux rivières. Le quatrième trimestre 2026 a également augmenté de 3,8 % pour atteindre 92,3 €/MWh, tandis que les contrats à plus long terme sont restés globalement stables, avec une hausse de 0,3 % de Cal-2028 à 51,5 €/MWh.

Les ventes de gaz en juin ont diminué par rapport à celles de mai, tout en affichant des mouvements mitigés tout au long du mois. Les contrats à court terme ont diminué en moyenne d’environ 5 %, tandis que les produits à plus longue échéance étaient plus stables. Les prix du gaz ont bénéficié de l’apaisement des tensions géopolitiques, mais le marché est resté structurellement inconfortable : les niveaux de stockage restent faibles, les flux de GNL sont toujours sous pression, et les injections ne sont pas suffisamment fortes pour combler l’écart par rapport à l’année dernière.

Le marché carbone a hésité entre soutien politique et résistance industrielle. Du côté favorable, la revue ETS prévue par la Commission, le projet de « ETS Investment Booster » de 30 milliards d’euros et le renforcement des outils de stabilité des prix ETS2 ont renforcé le rôle des marchés du carbone dans le financement de la décarbonation de l’UE. Cependant, la prochaine révision de l’EU ETS pourrait remodeler les quotas gratuits, le financement de la décarbonation industrielle et l’extension de la tarification du carbone à de nouveaux secteurs. La France, aux côtés de l’Allemagne, pousse à des ajustements plus flexibles « au cas par cas » pour protéger la compétitivité industrielle, tandis que l’industrie française reste sensible à la hausse des coûts carbone dans un contexte économique faible.

Les marchés pétroliers sont passés d’une tarification à risque d’offre aiguë à un démantèlement plus rapide que prévu de la prime géopolitique. Au début du mois, le blocage du détroit d’Ormuz a maintenu les contraintes physiques sévères, avec seulement une fraction des flux normaux de pétroliers du Golfe s’échappant et plusieurs navires ayant été percutés. Cependant, fin juin, la reprise des transits de navires avec des signaux AIS réactivés a signalé une nette baisse de la perception du risque, permettant au Brent de reculer vers le milieu des 70 dollars malgré une logistique encore fragile.

Réglementation

La situation du stockage de gaz en Europe reste la principale vulnérabilité structurelle avant l’hiver. L’Europe aurait besoin d’environ 70 bcm de GNL entre mai et octobre pour recharger le stockage au même rythme que l’année dernière, mais cet objectif semble difficile car la région est entrée dans la saison d’injection avec un retard significatif par rapport à 2025. Le scénario central est donc sensiblement plus faible : le stockage ne pourrait atteindre qu’environ 70 % d’ici le 1er novembre, bien en dessous du seuil historique de 90 % de sécurité hivernale habituellement associé à une sécurité d’approvisionnement confortable. Cela signifie que même si la flexibilité réglementaire permet des objectifs plus bas dans des circonstances exceptionnelles, l’Europe entrerait tout de même en hiver avec une marge de sécurité plus mince que d’habitude.

Source: Entsog

Le problème clé est que l’approvisionnement mondial en GNL pourrait ne pas être en mesure de compenser pleinement les flux perdus ou réduits dans le Golfe. Le Qatar et les Émirats arabes unis représentent près de 20 % du commerce mondial de GNL, et toute perturbation provenant de cette région ne serait que partiellement compensée par un approvisionnement supplémentaire en provenance d’Amérique du Nord, de Russie, du Congo ou du Mexique. La faible demande asiatique de GNL a contribué à apaiser le marché jusqu’à présent, surtout que la Chine, le Japon, la Corée du Sud et l’Inde ont réduit leurs importations, revenant parfois au charbon. Mais ce soulagement est fragile : un rebond de la demande asiatique de refroidissement durant l’été pourrait rapidement resserrer à nouveau les bilans mondiaux de GNL, laissant l’Europe plus féroce en concurrence pour les cargaisons précisément au moment où elle doit accélérer les injections.