Le mécanisme de capacité français, instauré pour garantir la sécurité d’approvisionnement électrique lors des pics de consommation, évolue profondément à partir de l’hiver 2026–2027. Face aux limites du système actuel, volatilité des prix, complexité opérationnelle et asymétries d’informations, la réforme s’inscrit dans une dynamique européenne visant à simplifier le dispositif et à mieux sécuriser les investissements.

Désormais centralisé, le mécanisme place RTE en tant qu’acheteur unique, organisant chaque année des enchères pour contractualiser les capacités nécessaires. Les producteurs et agrégateurs doivent certifier à l’avance leurs capacités disponibles, tandis que le système de rééquilibrage est remplacé par un marché secondaire d’ajustement.

La réforme poursuit un double objectif : favoriser l’émergence de nouvelles capacités décarbonées, telles que l’effacement, le stockage par batteries et les moyens thermiques bas-carbone, tout en maîtrisant l’impact sur les consommateurs dans un contexte marqué par la fin progressive de l’ARENH (voir article : Approvisionnement post-Arenh, une page se tourne). Toutefois, elle impose également de nouveaux défis pour les producteurs. Notamment, en termes de visibilité à long terme, de gestion de trésorerie et de stratégie de participation aux enchères, rendant essentielle une approche optimisée pour anticiper risques et opportunités.

Instauré en 2017, le mécanisme de capacité a été un pilier de la sécurité d’approvisionnement électrique en France (voir article : Les rouages du mécanisme de capacité). Il a permis de maintenir sur le marché des moyens de pointe (centrales thermiques, effacement industriel, solutions de flexibilité) qui, sans rémunération complémentaire, n’auraient pas été économiquement viables compte tenu de leur faible nombre d’heures de fonctionnement. Ce dispositif décentralisé, reposant sur des échanges entre producteurs et fournisseurs, a contribué à sécuriser les pointes hivernales, essentielles dans un pays où la consommation est très sensible au froid.

Après près de dix ans de fonctionnement, plusieurs limites sont apparues : complexité du système, volatilité des prix des certificats de capacité, poids prépondérant de certains acteurs comme EDF, et manque de prévisibilité sur la disponibilité réelle des capacités certifiées.

En 2022, les pouvoirs publics et RTE ont décidé de réinterroger la vocation du mécanisme, sans tabous. RTE a lancé une consultation en avril 2022 et, en 2025, a publié le premier projet des nouvelles règles. L’objectif de cette refonte est de simplifier le mécanisme, d’envoyer un signal de prix clair pour les investissements à long terme et de maîtriser la facture des consommateurs, dans le contexte de fin de l’ARENH.

Principes de base du nouveau mécanisme

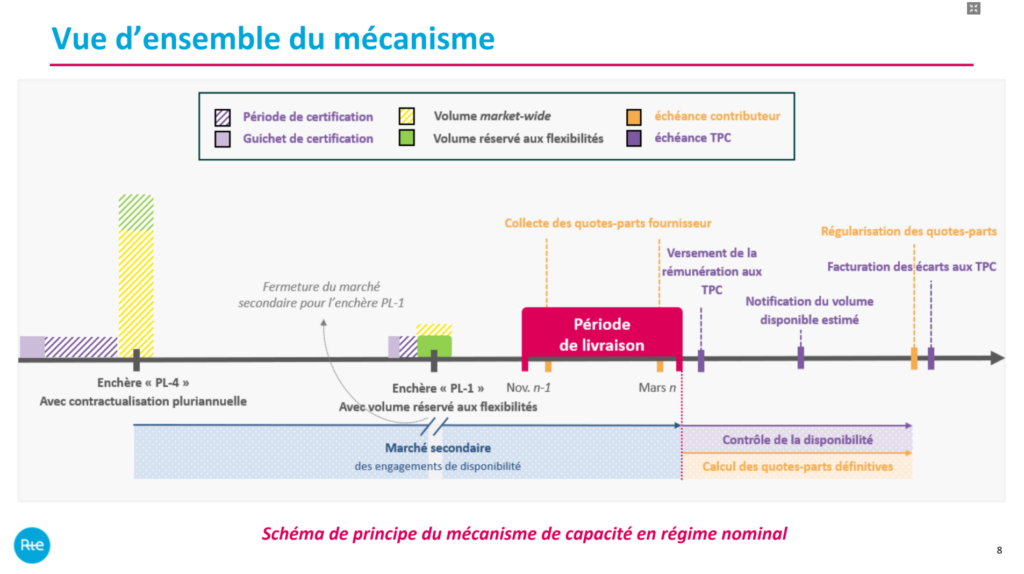

- Architecture centralisée : RTE devient l’acheteur unique. Les consommateurs et fournisseurs ne participent plus directement aux enchères mais paient une taxe. Chaque contributeur est prélevé au niveau de sa puissance de référence. L’allocation exacte par type de consommateur reste encore inconnue. Selon les GT de RTE, les contributeurs restent libres de la répercussion de leur quote-part, même si la DGEC pourrait demander aux principaux fournisseurs de communiquer leur méthodologie à la CRE.

- Certification des capacités : producteurs, agrégateurs et opérateurs d’effacement doivent certifier leurs capacités. Chaque Entité de Certification (EDC) reçoit un volume certifié (Vcertifié). Ce volume peut être augmenté lors de nouveaux guichets de certification, mais il est interdit de diminuer le volume.

- En régime nominal, deux enchères seront organisées :

- Une enchère principale en AL-4, avec l’ensemble de l’offre incluant si besoin la mise à disposition de contrats pluriannuels.

- Une enchère secondaire d’ajustement en AL-1, où un volume sera réservé aux flexibilités décarbonées (effacement, batteries, etc.). Ce volume réservé fera émerger un prix de clearing propre aux flexibilités.

*L’intégralité du volume certifié doit être présenté à l’enchère pour laquelle le volume a été certifié. Le volume retenu à l’enchère constitue le volume enchère et il est automatiquement contractualisé entre RTE et le Titulaire de Périmètre de Certification (TPC). Ce volume contractualisé est l’engagement de disponibilité et ouvre le droit à une rémunération dans le cadre du mécanisme.

**Les Entités de certification (EDC) sont rémunérées au « Pay-as-Clear ».

- Marché secondaire : l’ancien mécanisme de rééquilibrage est supprimé et remplacé par un marché secondaire qui permet aux acteurs d’ajuster leurs engagements. La participation aux enchères et un prérequis pour le marché secondaire.

- Première période de livraison : hiver 2026–2027. Pour limiter les décalages de trésorerie, une contribution anticipée des consommateurs est prévue dès l’été 2026.

- Prix Plafond Intermédiaire : s’applique aux capacités existantes pour limiter le coût du mécanisme et éviter des rentes excessives.

Source : GT RTE n°14 – Concertation sur la refonte du mécanisme de capacité

Calendrier prévisionnel

Pour les premières périodes (PL 2026–2030), une seule enchère est prévue :

| Période de livraison | Certification | Enchère principale |

| PL 2026 – 2027 | 1er semestre 2026 | Automne 2026 |

| PL 2027 – 2028 | 2027 | Automne 2027 |

| PL 2028 – 2029 | 2028 | Automne 2028 |

| PL 2029 – 2030 | 2029 | Automne 2029 |

Conclusions

Le nouveau mécanisme de capacité apporte plusieurs avancées, notamment une simplification pour les consommateurs grâce à la centralisation via RTE, un signal prix plus clair avec des enchères en AL-4, et une enchère principale regroupant la plupart des volumes, qui devrait refléter l’équilibre du système.

Pour les producteurs, plusieurs défis apparaissent :

- en AL-4, anticiper pour l’année de livraison (AL) les revenus attendus sur le marché de l’énergie pour chaque actif, afin de calculer le manque à gagner (« missing money ») à intégrer dans leurs offres lors des enchères ;

- si leur vision évolue entre PL-4 et AL, ils devront tenter de s’ajuster via le marché secondaire, sans garantie toutefois de trouver les volumes nécessaires ;

- enfin, la rémunération différée en AL+1 risque de peser sur leur trésorerie.

Pour les consommateurs, des incertitudes persistent sur les prix pour l’hiver 2026–2027, car l’enchère n’aura lieu qu’au premier semestre 2026 alors que le processus budgétaire commence dès 2025. Néanmoins, à partir de 2030, la visibilité devrait s’améliorer grâce aux enchères en AL-4.

Cette évolution intervient toutefois dans un contexte particulier : le mécanisme actuel prendra fin en mars 2026, tandis que le nouveau dispositif démarrera à l’hiver 2026–2027. Pendant cette période, les deux systèmes vont se chevaucher, générant une complexité supplémentaire pour producteurs et consommateurs.

Dans ce contexte, il est crucial pour les producteurs de développer une stratégie optimisée pour gérer les risques et opportunités. Et pour les consommateurs, de suivre attentivement les changements du mécanisme afin d’anticiper l’évolution des prix. HES accompagne les producteurs dans la définition et la mise en œuvre de leur stratégie, afin de transformer ces contraintes en leviers de création de valeur.

Lourdes Granados Mesa