La demande en électricité est un facteur majeur qui influence le comportement des commodities. Dans cet article, nous analyserons l’évolution de la demande d’électricité au cours des cinq dernières années dans cinq pays européens : l’Espagne, la France, l’Italie, l’Allemagne et le Royaume-Uni.

La demande varie considérablement d’un pays à l’autre, les pays du nord affichant les niveaux les plus élevés. Pour répondre à ces besoins, chaque pays présente un mix technologique différent de ceux de ses voisins. Cet article contextualise la production à partir de sources renouvelables et de combustibles fossiles, en examinant les changements au fil du temps et les niveaux actuels.

- De 2020 à 2025, sur les principaux marchés européens, les schémas de demande en électricité indiquent une domination par l’hiver.

- Malgré les perturbations économiques de 2020 et 2021, la demande en électricité a légèrement augmenté, sans toutefois dépasser les niveaux d’avant la pandémie. Cela s’explique par des améliorations d’efficacité et d’électrification qui compensent la croissance globale de la consommation.

- Les marchés du sud, tels que l’Espagne et l’Italie, affichent une demande estivale importante, tandis que les marchés du nord, notamment la France, l’Allemagne et le Royaume-Uni, continuent d’être principalement influencés par les besoins de chauffage en hiver.

- Les fortes variations saisonnières actuelles soulignent l’importance cruciale de l’équilibre de la flexibilité à mesure que la part des énergies renouvelables dans la production d’électricité augmente.

La réalité des besoins énergétiques en Europe rompt avec la tendance à la hausse, prévue il y a quelques années, en 2023 par l’AIE. Comme déjà décrit dans d’autres articles, 2024 devait être supérieure à 2023, et cela s’est effectivement produit. Cependant, la croissance n’a pas été celle attendue.

Ci-dessous, la consommation est représentée pour montrer les tendances annuelles et leurs différences entre chaque mois. Pour information, le contexte général des différentes années :

- 2020-2021 : Au cours de ces années, tous les pays ont connu une baisse de la demande globale en raison de la réduction de l’activité industrielle et des restrictions de mobilité. Cette période couvre la période de la pandémie de COVID-19, avec une baisse contrastée en mars 2020 pour tous les pays, réduisant la demande d’électricité et abaissant ses niveaux par rapport à 2021-2022.

- 2022-2023 : La demande a connu une faible hausse, mais elle n’a pas dépassé les niveaux d’avant 2020. Cette croissance plus faible peut être corrélée à l’amélioration de l’efficacité structurelle et aux efforts continus de décarbonation en Europe.

- 2024-2025 : Une légère augmentation de la demande suggère que les politiques de transition et les améliorations en matière d’efficacité modèrent la croissance de la consommation, mais les niveaux restent inférieurs à ceux de 2021.

Sources de données utilisées pour l’ensemble de l’article : ENTSOE (IT, DE), Elexon (UK), RTE (FR), REE (SP).

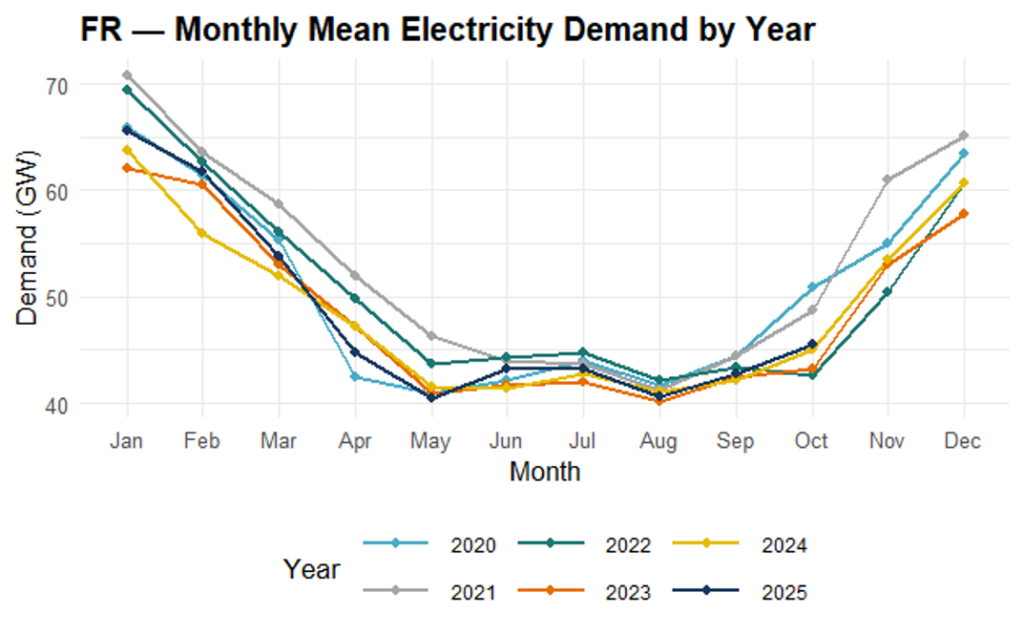

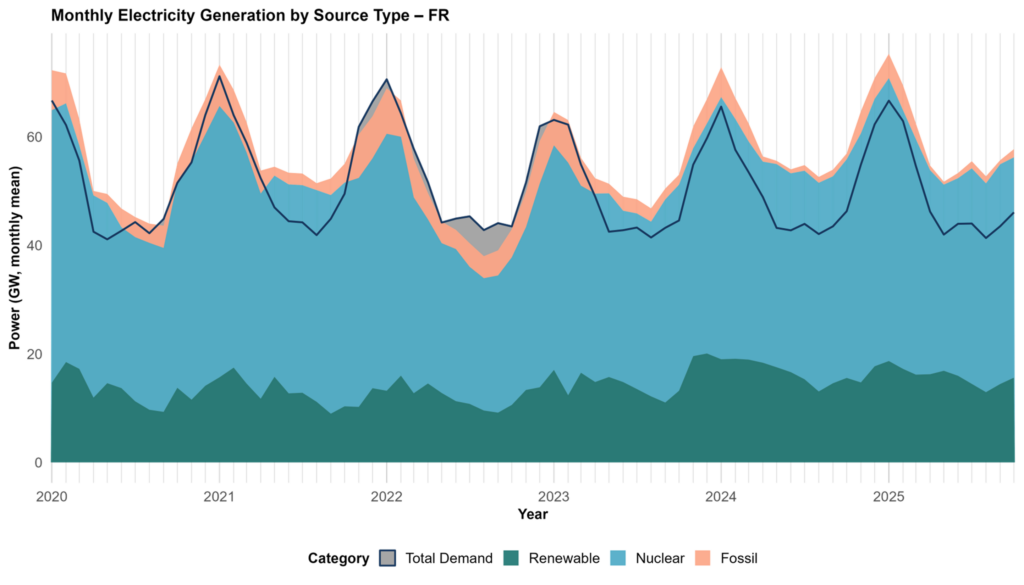

La France affiche les niveaux de demande d’électricité les plus élevés, allant d’environ 40 à 70 GW. Cela est dû en grande partie à son économie électro-intensive et par la prédominance du chauffage électrique. Les pics de demande pendant les mois d’hiver sont particulièrement prononcés, ce qui souligne la sensibilité de la consommation d’électricité à la météo du pays. De 2020 à 2025, la demande d’électricité est restée stable, avec une légère baisse, probablement en raison d’améliorations de l’efficacité énergétique et peut-être de conditions hivernales plus clémentes.

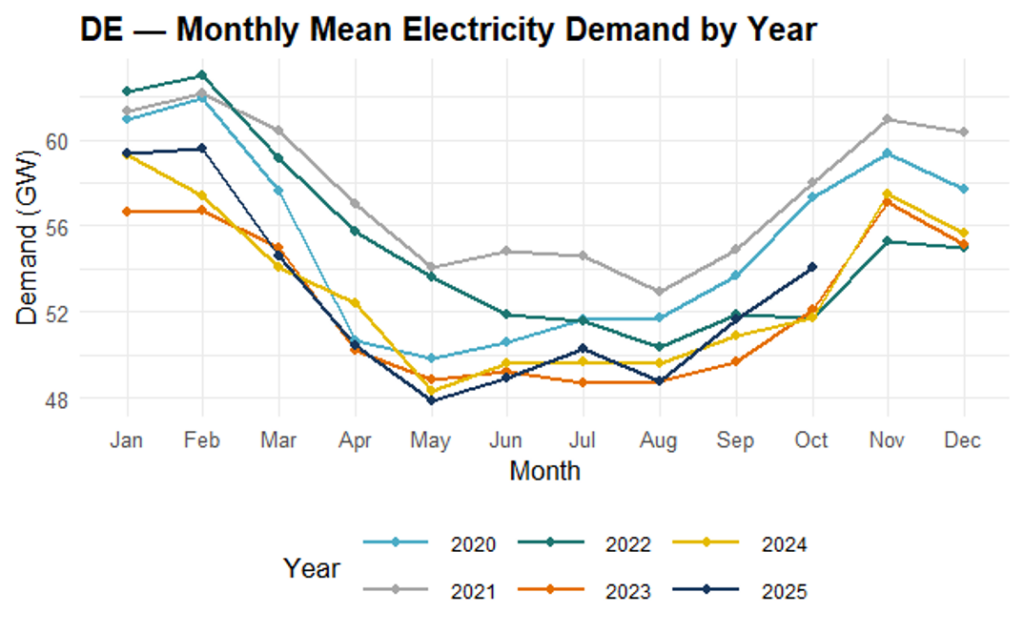

La demande en électricité de l’Allemagne varie entre environ 48 à 66 GW, ce qui est légèrement inférieur à celui de la France, mais présente un contraste similaire entre la saison hivernale et estivale. Les courbes de demande pour 2024 et 2025 indiquent une légère reprise de la consommation après 2023, année où la consommation d’électricité a été plus faible. La courbe de l’Allemagne est plus lisse et moins sensible aux températures que celle de la France, ce qui reflète sa base industrielle et un mix de chauffage moins affecté par les conditions météorologiques.

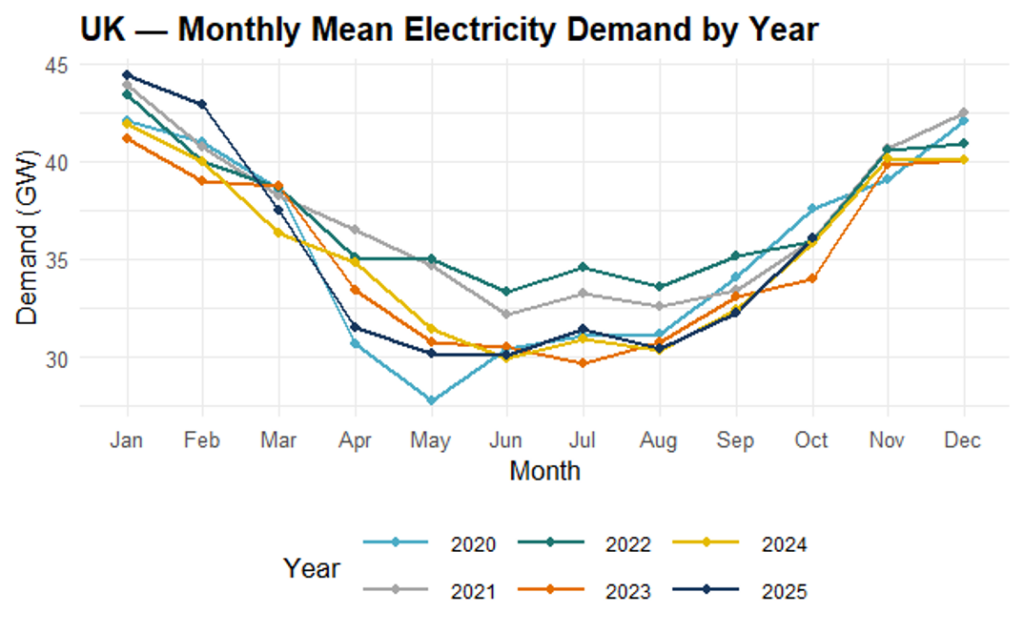

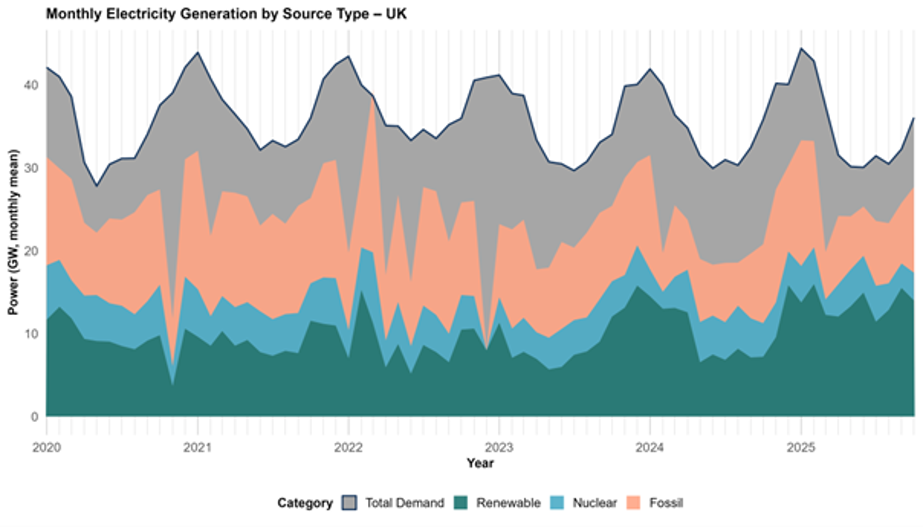

La structure de la demande au Royaume-Uni reflète celle de la France et de l’Allemagne, mais à une échelle moindre ; allant de 30 à 45 GW. La différence entre la demande hivernale et estivale est plus faible, montrant une moindre dépendance au chauffage électrique et une utilisation accrue du gaz ou d’autres combustibles dans les foyers. La stabilité observée au cours des dernières années (2023-2025) indique que la croissance de l’électrification, notamment des véhicules électriques et des pompes à chaleur, n’a pas encore dépassé l’amélioration de l’efficacité.

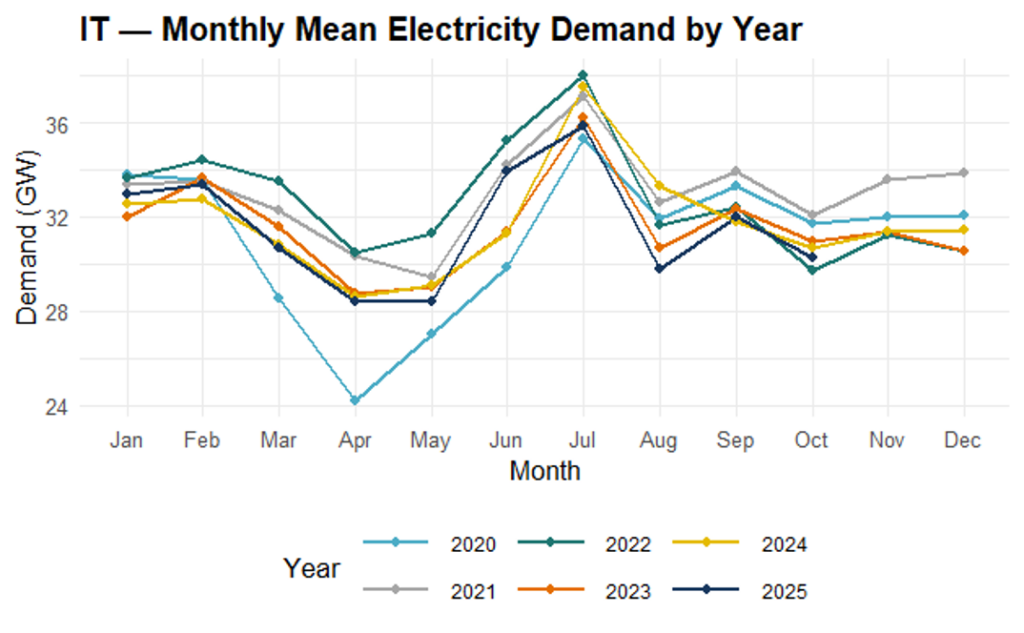

En Italie, la demande suit une tendance similaire, mais présente un écart légèrement plus faible entre l’hiver et l’été, ce qui correspond au climat méditerranéen plus doux. On observe une augmentation notable de la demande pendant les mois d’été (juin et juillet), probablement en raison de l’utilisation de la climatisation, contrastant avec les tendances observées en Europe du nord. Au cours des dernières années, en Italie, la demande est restée relativement stable, sans tendance à la hausse significative, ce qui laisse entrevoir une croissance limitée de la demande malgré la reprise économique.

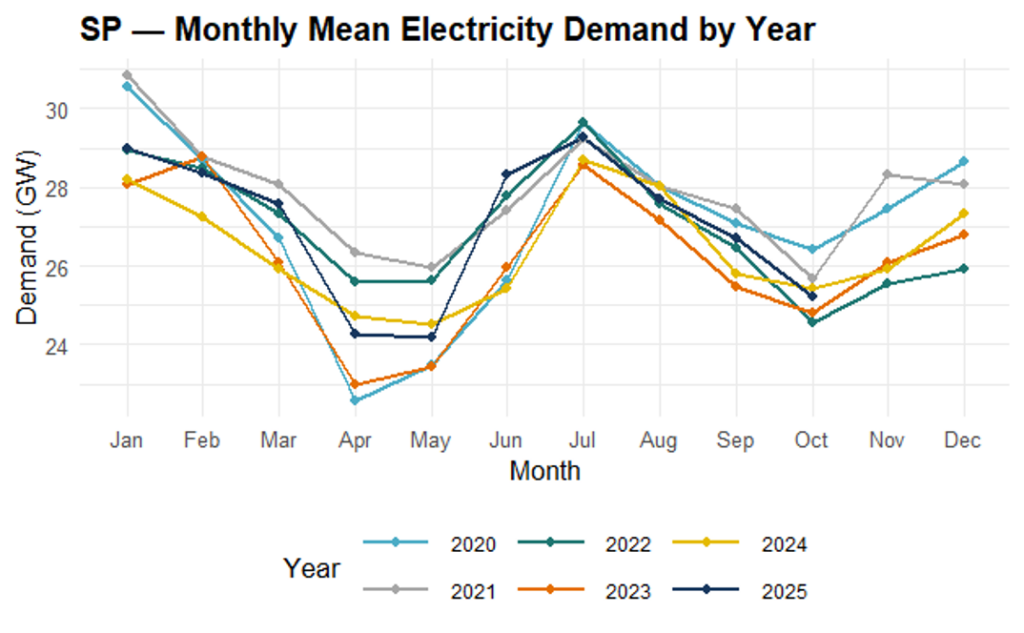

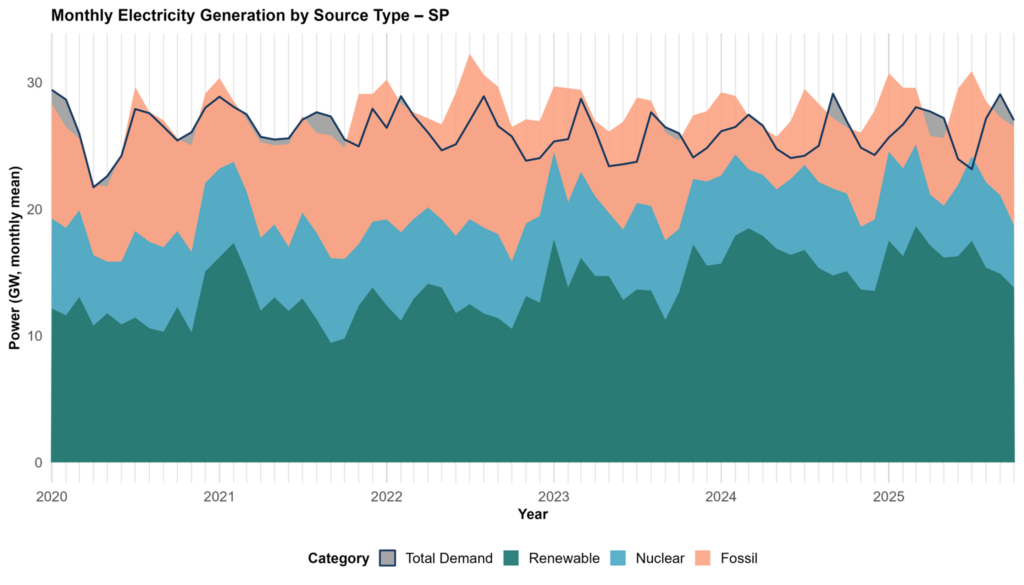

La demande d’électricité en Espagne est similaire à celle de l’Italie, mais à des niveaux inférieurs, allant d’environ 24 à 32 GW. Le minimum printanier et le rebond estival de la demande sont plus prononcés, ce qui met en évidence l’influence des besoins de refroidissement pendant les mois les plus chauds. La baisse de la demande observée en 2020 est évidente et s’aligne sur l’impact de la pandémie. Enfin, la reprise de la demande d’électricité après 2023 a été plus forte pendant presque toute l’année 2024 et 2025.

Quels sont les points communs entre les niveaux de demande énergétique de ces cinq pays ?

- La demande atteint son pic en hiver (janvier-février) en raison du chauffage et du passage à l’heure d’hiver.

- Un déclin au printemps, atteignant un creux en mai-juin avec des températures modérées et des besoins minimes en chauffage ou en climatisation.

- La demande se stabilise en été dans les pays du nord, avant d’augmenter à nouveau en automne et en hiver (octobre-décembre) avec le retour des besoins en chauffage. Situation différente pour l’Espagne et l’Italie qui montre un pic pendant la période estivale en raison des fortes chaleurs.

- Cette courbe en « U » est observée chaque année au Royaume-Uni, en Allemagne, en France, reflétant la forte influence de la température et des heures de lumière au cours de la journée sur la consommation d’électricité en Europe. Une courbe en « W » est observée en Italie et en Espagne, avec un pic en juillet.

- Les fluctuations d’une année à l’autre sont modestes par rapport à ces variations saisonnières.

Pour poursuivre l’analyse, nous avons segmenté les sources de production en trois grandes catégories : renouvelable, fossile et nucléaire. Celles-ci sont présentées pour les cinq mêmes pays afin de comparer et de vérifier l’évolution de la transition.

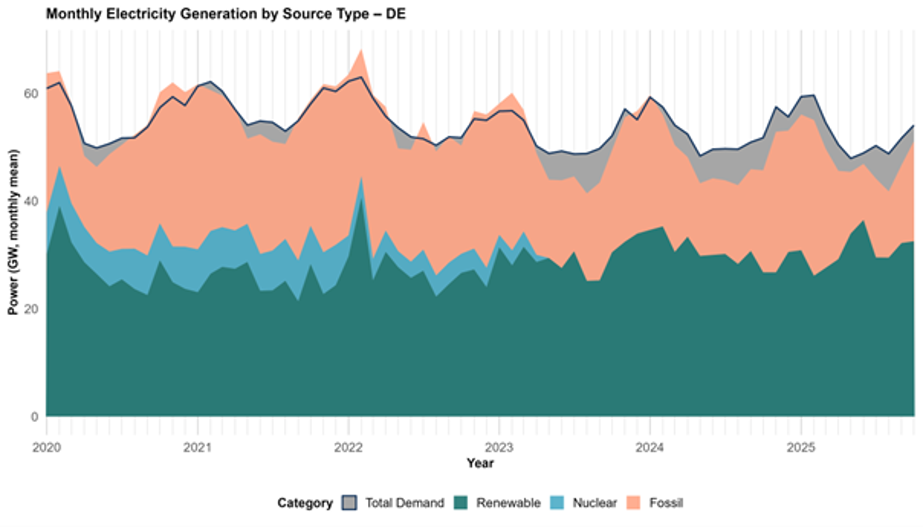

Allemagne

L’énergie de source renouvelable augmente à un rythme stable, réduisant ainsi l’intensité carbone sans pour autant éclipser complètement le besoin en énergie de base. En Allemagne, la production nucléaire a été interrompue, mais les combustibles fossiles continuent de jouer un rôle, notamment sur des périodes ponctuelles saisonnières. La production d’électricité à partir du charbon a été prolongée jusqu’en 2038, date butoir.

Espagne

L’Espagne illustre un système énergétique à faible émission de CO2, tandis que l’énergie nucléaire sert de roue de secours, garantissant la stabilité et la fiabilité du réseau, fournissant une base stable face aux fluctuations. Les énergies renouvelables, telles que le solaire et l’éolien, s’intensifient pour répondre à une part croissante de la demande énergétique. Ils absorbent habilement une partie de la variabilité autrefois gérée par les combustibles fossiles, démontrant ainsi leur résilience et leur polyvalence croissantes. Les combustibles fossiles évoluent vers un rôle plus secondaire ; bien qu’ils restent essentiels pour la flexibilité à court terme. Leur importance globale diminue à mesure que le système évolue. La date limite de sortie du nucléaire est fixée à 2035 en Espagne, la première centrale devant être mise hors service début 2027. Il s’agit actuellement d’un sujet politiquement brûlant en raison de ses répercussions potentielles sur la stabilité du réseau et la production d’électricité de base. Sinon, elle serait entièrement exposée à la volatilité de la production d’énergie renouvelable et à l’absence de mécanisme de capacité pour soutenir d’autres technologies fossiles.

France

Le réseau énergétique français incarne un système innovant qui intègre de manière transparente les énergies renouvelables au nucléaire. Ce changement souligne non seulement l’accélération de la dynamique de décarbonisation, mais aussi une plus grande diversité de sources de production d’énergie, ouvrant la voie à un avenir plus durable et plus résilient. Le mix énergétique en France repose principalement sur le rôle prépondérant de l’énergie nucléaire l’énergie nucléaire, qui sert de force stabilisatrice, tout en mettant en avant la croissance prometteuse des technologies renouvelables, caractéristique d’un mix énergétique propre et résilient. Il convient de noter le déclin notable de la production d’énergie fossile, cela sert d’indicateur clair des progrès vers la neutralité carbone. Le mix énergétique en France repose principalement sur le rôle prépondérant de l’énergie nucléaire l’énergie nucléaire, qui sert de force stabilisatrice, tout en mettant en avant la croissance prometteuse des technologies renouvelables, caractéristique d’un mix énergétique propre et résilient.

Royaume-Uni

Au Royaume-Uni, un système électrique en pleine transition dynamique témoigne de l’évolution du paysage des sources d’énergie. Les énergies renouvelables sont devenues la force dominante de ce nouveau paradigme, surpassant toutes les autres sources d’énergie en volume. Cependant, leur intermittence inhérente introduit une volatilité importante, ce qui crée des défis pour maintenir un approvisionnement énergétique constant. De plus, l’énergie nucléaire constitue la colonne vertébrale solide de ce système ; sa prévisibilité joue un rôle crucial dans la stabilisation du réseau énergétique face aux fluctuations des sources renouvelables. Les combustibles fossiles, qui étaient auparavant le pilier de la production d’énergie, jouent aujourd’hui un rôle secondaire. Malgré leur importante diminution, ils restent essentiels pour combler les écarts lorsque les sources renouvelables ne suffisent pas. Collectivement, ce mix énergétique est l’exemple d’un système électrique en phase de transition avancée, où les énergies renouvelables sont le moteur de la croissance, l’énergie nucléaire assure la stabilité et les combustibles fossiles sont progressivement éliminés.

Italie

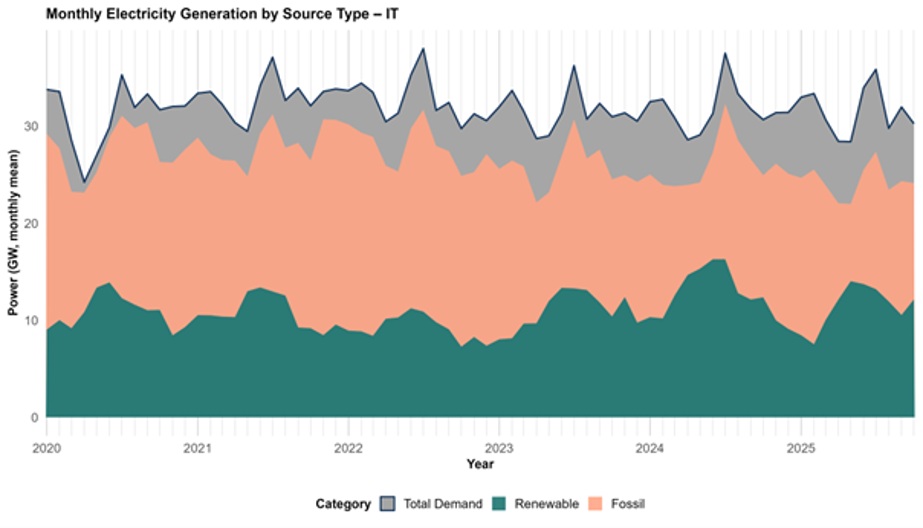

Le paysage italien reste fortement dépendant des combustibles fossiles, ce qui souligne la prédominance des sources d’énergie conventionnelles. Les combustibles fossiles restent la base structurelle, mais leur domination persistante indique un système à un stade peu avancé dans sa transition. Les énergies renouvelables sont présentes et se développent lentement, mais pas encore suffisamment pour contester la prédominance fossile. Cette étape révèle une dure réalité : les progrès en matière de décarbonisation restent limités, ce qui met en évidence les défis persistants pour évoluer vers un avenir énergétique plus durable.

La part de la demande satisfaite par les technologies « non dispatchable » augmente, et cela est particulièrement visible au Royaume-Uni, en Espagne et en Allemagne. La part de la demande satisfaite par les technologies « dispatchable » est appelée « demande résiduelle », qui a tendance à être plus élevée en Italie, en raison de sa forte dépendance aux combustibles fossiles, et en France, où l’énergie nucléaire est considérée comme une source « dispatchable ». Ce dernier sujet pourrait faire l’objet d’un prochain article de newsletter, afin d’examiner plus en détail les possibilités offertes par les technologies fossiles qui satisferont la demande résiduelle.

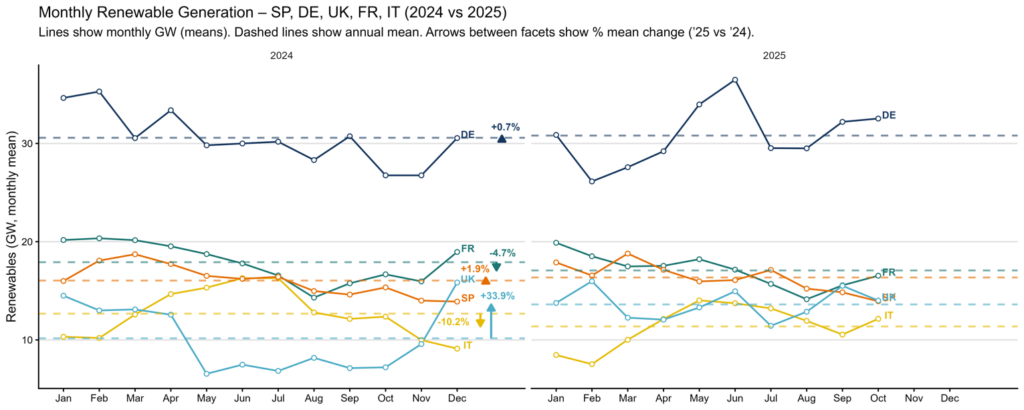

En 2024 et 2025, les plus grandes économies d’Europe (Allemagne, France, Royaume-Uni, Espagne et Italie) ont affiché des résultats mitigés en matière de production d’énergie renouvelable.

En Allemagne, la production d’énergie renouvelable a légèrement augmenté, avec une hausse en mai et juin, favorisée par des conditions climatiques plus humides vers la fin du printemps. En France, les énergies renouvelables ont chuté de 4,7 % à la suite d’une grave vague de chaleur estivale et d’une sécheresse qui s’est intensifiée en août, entraînant des restrictions liées à la pénurie d’eau et compromettant les performances de l’hydroélectricité. Le Royaume-Uni a inversé la tendance avec une augmentation d’environ 33 % des énergies renouvelables, bénéficiant de vents forts et d’un printemps sec qui, bien que difficile pour l’hydroélectricité, a stimulé la production éolienne et le déploiement offshore. L’Espagne n’a connu qu’une légère hausse d’environ 2 %, soutenue par une production solaire stable, mais probablement entravée par une production éolienne moindre. L’Italie a subi une forte baisse d’environ 10 %, car la sécheresse prolongée et la chaleur élevée dans la région méditerranéenne ont réduit la disponibilité de l’hydroélectricité et réduit les rendements solaires pendant les mois les plus chauds.

Les données mensuelles montrent que la production réelle d’énergie dépend des conditions, ce qui fait de la fiabilité et de la variabilité des principales préoccupations pour les énergies renouvelables. Même d’une année à l’autre, les performances des énergies renouvelables peuvent varier considérablement en raison des conditions météorologiques ou des problèmes d’actifs, ce qui souligne l’importance du stockage de l’énergie, de la flexibilité du réseau et de la diversité des portefeuilles de production.

Dans le contexte du développement continu des énergies renouvelables, ces tendances s’alignent étroitement sur les dernières réglementations de l’UE dans le cadre du Green Deal pour l’Europe, qui visent à :

- Atteindre une production d’énergie renouvelable de 42,5 % d’ici 2030.

- Renforcer l’indépendance de l’Europe en matière de production d’énergie, en accélérant la transition vers les énergies propres et en réduisant la dépendance aux combustibles fossiles.

Cependant, de nombreux changements sont à prévoir au cours des deux prochaines années, puisque chaque membre de l’UE doit atteindre les objectifs de décarbonisation. Le système électrique européen évolue vers un mix de production ambitieux, plus propre et plus variable. À mesure que la part des sources intermittentes augmente, la gestion de la demande résiduelle et le développement de la flexibilité du système deviennent essentiels pour maintenir la stabilité et la fiabilité du réseau, tout en faisant progresser les objectifs à long terme de l’UE en matière de décarbonation et d’indépendance énergétique. Cette comparaison met en évidence la voie distinctive de l’Europe : un modèle de décarbonisation précoce et coordonnée mettant l’accent sur l’intégration des politiques et l’autonomie énergétique.

Cheyenne Rueda Lagasse