L’hiver énergétique approche, généralement considéré comme la période, de novembre à mars, où le système devient plus tendu en raison de la baisse des températures. Comme le veut désormais la tradition chez HES, nous vous proposons, cette année encore, une analyse de l’état du marché de l’énergie à l’aube de cette période (voir l’article de newsletter publié en novembre 2024 : Perspectives hivernales et sécurité de l’approvisionnement énergétique).

Dans ce nouvel article, nous examinerons la situation spécifique du parc nucléaire français, pilier énergétique de l’Europe, l’état des stocks de gaz et d’hydroélectricité. Finalement, nous nous livrerons à une analyse sommaire de l’impact de la situation géopolitique sur l’équilibre du marché énergétique de l’UE, principalement à travers l’analyse de l’approvisionnement en GNL.

La situation énergétique de l’Europe, cet hiver, part d’une position favorable ; l’équilibre entre l’offre et la demande semble inchangé alors que l’hiver approche. Le parc nucléaire français fonctionne à plein régime, avec l’ajout de Flamanville 3 (1,6 GW). Même si la situation devrait être plus tendue qu’en 2024 en raison d’un stockage de gaz plus faible (du fait de l’assouplissement des restrictions européennes), les niveaux restent supérieurs aux normes. De plus, le stockage hydraulique s’est maintenu à des niveaux hauts depuis l’hiver dernier. Finalement, les importations de GNL restent élevées, stables et compétitives, soutenues par le maintien de la baisse de la demande asiatique et le développement des installations de liquéfaction aux États-Unis dans leur quête de leader de l’approvisionnement mondial en gaz.

La sécurité de l’approvisionnement peut être considérée comme garantie, même si, comme le prédisent déjà des organismes internationaux tels que l’AIE, l’équilibre reste tendu cet hiver dans l’attente de l’arrivée de nouvelles capacités de GNL à l’horizon 2026-2027. Les prix pourraient réagir aux vagues de froid, aux perturbations géopolitiques affectant les marchés du GNL et du gaz, et aux changements dans la répartition de la demande mondiale de GNL dus à des facteurs externes.

Situation de l’approvisionnement

- Parc nucléaire français

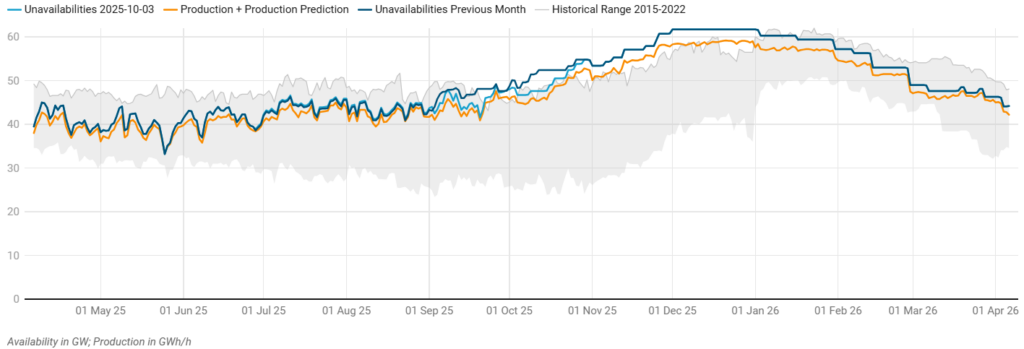

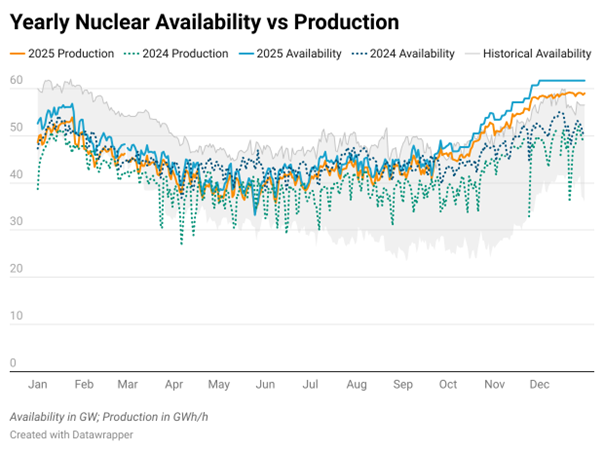

Cet hiver, EDF prévoit une disponibilité supérieure aux maximums historiques. L’ajout de Flamanville 3 (1,6 GW) et la maintenance récente d’autres centrales devraient influencer les prévisions d’EDF, qui estime 61,7 GW disponibles tout au long du mois de décembre. La production variera entre 45 et 58 GWh/h tout au long de l’hiver, avec un pic constant en décembre d’environ 58 GWh/h, selon les prévisions de production de Haya Energy Solutions.

Source : RTE (disponibilité et production) ; HES (prévisions de production)

Source : RTE (disponibilité et production) ; HES (prévisions de production)

Nous pouvons conclure que le parc nucléaire français aborde l’hiver prochain en position de force, apportant une grande stabilité au réseau européen.

- Stockage de gaz

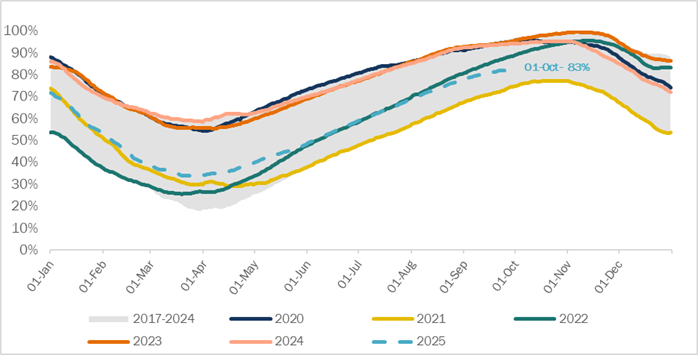

Après le début de la guerre en Ukraine, l’Europe a reparamétré son objectif de niveau minimum de stockage de gaz de 80 % (2022) à 90 % (2023, 2024) au 1er novembre de chaque année afin d’anticiper la forte demande pendant l’hiver gazier. Depuis lors, les niveaux de stockage de gaz, au début de l’hiver, ont toujours été respectés.

En avril 2025, les gouvernements européens ont assoupli les règles de stockage de gaz afin d’éviter une inflation des prix de l’énergie due à l’augmentation de la demande européenne pendant la période estivale. Ainsi, la nouvelle réglementation a permis (i) d’atteindre le niveau de 90 % à tout moment entre le 1er octobre et le 1er décembre, (ii) d’autoriser un écart maximal de 10 points de pourcentage par rapport à cet objectif de remplissage (avec un supplément possible de 5 % par acte délégué en cas de conditions de marché défavorables).

Les stocks de gaz européens étaient remplis à 83 % au 1er octobre. Ce niveau est inférieur à celui des années précédentes, ce qui pourrait sembler constituer un facteur de risque supplémentaire de flambée des prix cet hiver, en cas de vague de froid. Toutefois, compte tenu de la mise à jour de la politique mentionnée précédemment et des faibles niveaux actuels des prix sur les marchés européens du gaz, le sentiment général indique le contraire, à savoir un système correctement sécurisé avant la saison hivernale.

Évolution du niveau de remplissage des stocks de gaz européens (%) – Source : AGSIE

De plus, au cours du mois d’août et surtout en septembre, les gisements de gaz norvégiens en mer du Nord (principale source d’approvisionnement par gazoduc pour l’Europe depuis le conflit en Ukraine) ont entamé leur programme annuel de maintenance intensive. Tandis que le marché est resté inchangé, voire baissier, les prix du gaz ont atteint leur niveau le plus bas depuis le premier trimestre 2024 soulignant la forte sécurité d’approvisionnement dans la situation actuelle du marché.

- Stockage hydraulique

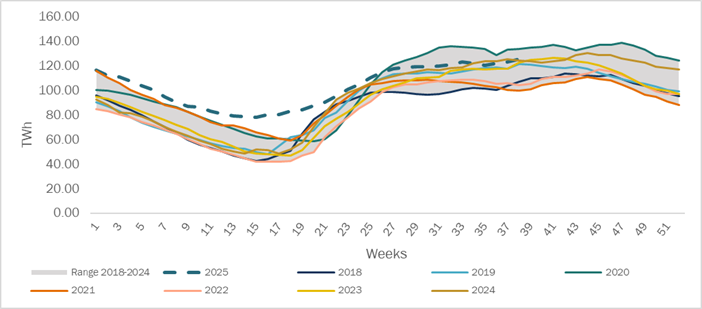

Cette année, les stocks hydrauliques ont connu des évolutions divergentes entre les pays européens. Cependant, nous constatons un niveau de stockage globalement élevé et stable, principalement grâce à des pays comme la Suède, la Suisse et l’Espagne. Effectivement, la péninsule ibérique a connu une période de précipitations particulièrement abondante en mars-avril, qui a permis de remplir les stockages à des niveaux jamais atteints ces dernières années, dépassant les maximums enregistrés entre 2018 et 2024.

Évolution des stocks hydrauliques en Europe : agrégat de l’Espagne, de l’Italie, de la France, de la Suisse et des pays nordiques (Norvège, Suède et Finlande). – Source : ENTSOe

- Situation du GNL

Depuis la guerre entre l’Ukraine et la Russie, le panorama gazier en Europe s’est orienté vers une diversification accrue de l’approvisionnement en gaz, tant sur le plan géographique que méthodologique. En ce sens, l’Europe a considérablement augmenté ses importations de gaz par gazoduc à partir de sources alternatives à la Russie. Cet approvisionnement direct russe a été réduit à zéro depuis 2022. Auparavant, l’Ukraine et la Turquie était les deux pays de transit et désormais uniquement la Turquie (gazoduc TurkStream) car le contrat de transit à long terme entre l’Ukraine et la Russie a officiellement pris fin le 1er janvier.

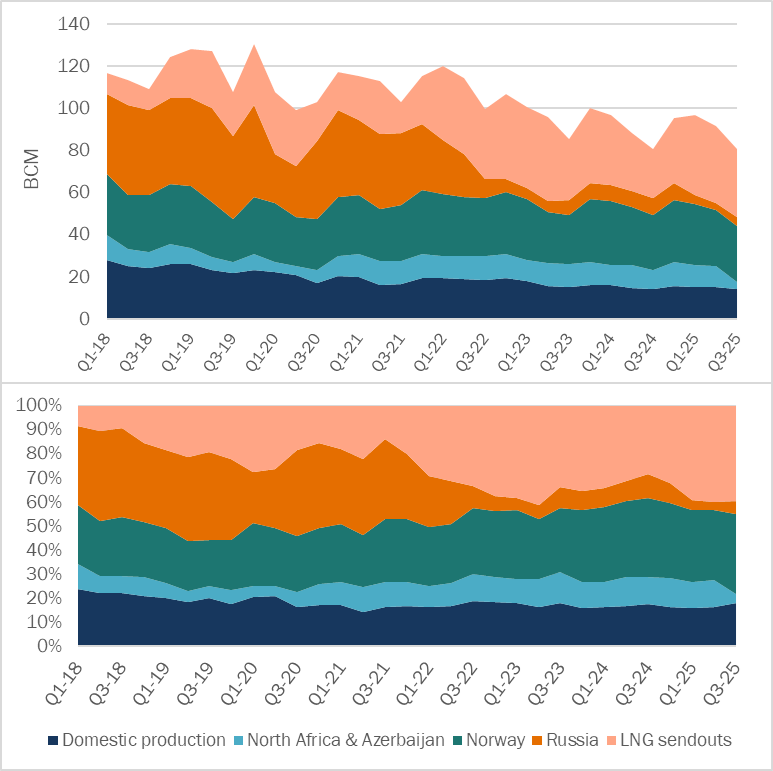

De plus, l’approvisionnement européen en gaz repose de plus en plus sur le GNL. Ceci, ajoutée à la baisse de la demande européenne en gaz, que nous analyserons dans la suite de l’article, a positionné le GNL comme la source dominante de gaz, représentant jusqu’à 40 % de l’approvisionnement total en gaz de l’Europe, seulement comparable à l’approvisionnement en gaz par gazoduc norvégien, qui arrive en deuxième position.

Évolution de l’approvisionnement en gaz européen en BCM et en % – Source : EnergieScan (ENGIE)

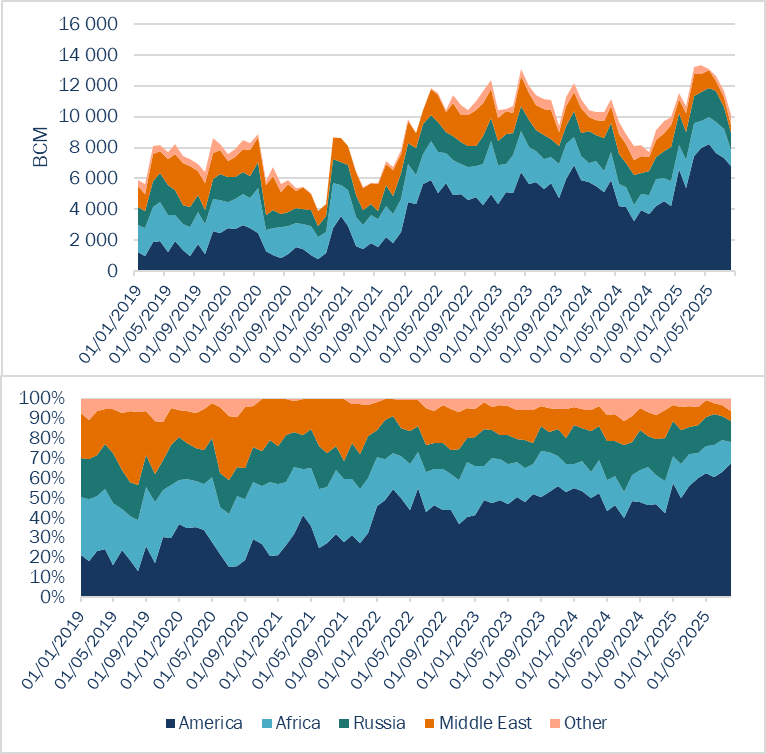

Cependant, même si l’approvisionnement en gaz de l’Europe est plus diversifié que par le passé, il reste dépendant d’acteurs dominants. À l’heure actuelle, 60 % de l’approvisionnement total en GNL de l’Europe provient des États-Unis, comme le montre le graphique ci-dessous. D’autre part, le marché américain du GNL est basé sur la concurrence et se compose de nombreux exportateurs, usines de liquéfaction et entreprises différentes. Ainsi, bien qu’il existe un risque pays comme pour toute contrepartie, il n’y a pas de risque significatif de monopole.

Évolution de l’approvisionnement européen en GNL en BCM et en % – Source : EnergieScan (ENGIE)

Il est important de rappeler, comme le montrent les graphiques ci-dessus, que l’interdiction de la Commission européenne sur le gaz russe s’applique uniquement au gaz acheminé par gazoduc et, jusqu’à présent, le GNL échappe à cette restriction. Toutefois, cela devrait changer après le 19ème paquet de sanctions contre la Russie de la Commission européenne, qui « ferme le robinet », officiellement, des importations de GNL russe à partir de janvier 2027. L’approvisionnement en GNL pourrait commencer à se diversifier vers d’autres sources avant cette date, affectant l’équilibre de la demande européenne de GNL, qui devrait dépendre de sources alternatives.

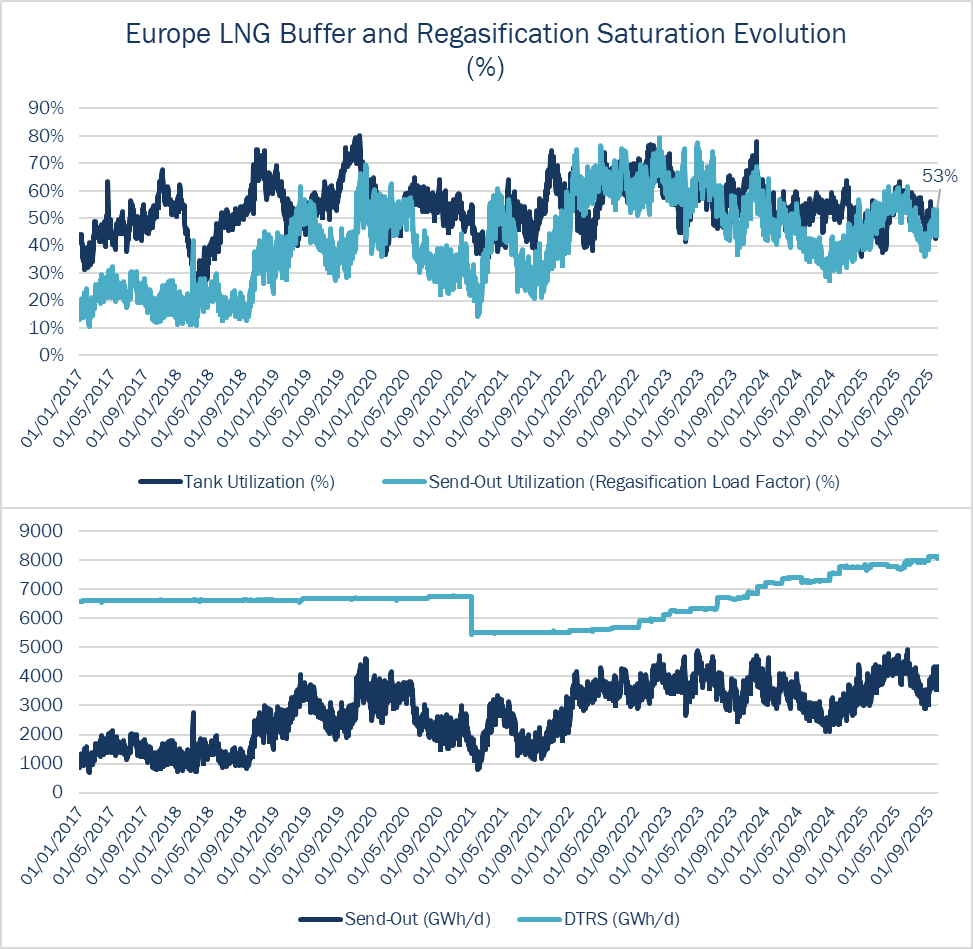

D’autre part, un point positif étant que l’Europe a investi à la fois dans des terminaux GNL et des usines de regazéification, ce qui a permis aux exportations de GNL des USA de se multiplier depuis 2022 sans saturer le système. Cela signifie que l’Europe a la capacité d’absorber davantage de GNL des États-Unis mais aussi de d’autres pays alternatifs, si cela s’avérait nécessaire pour sécuriser le système. Nous maitenons notre l’idée d’un système européen sécurisé avant l’hiver.

Évolution de la réserve européenne de GNL et de la saturation des capacités de regazéification – Source : GIE, AGSI

*Send-out (GWh/j) : volume réel de gaz regazéifié et effectivement injecté dans le réseau par jour.

**DTRS (GWh/j) : capacité technique maximale disponible dans les terminaux GNL pour regazéifier et injecter du gaz dans le réseau par jour.

Il est essentiel de rappeler que le GNL est un marché mondial très concurrentiel, non seulement en termes d’offre, mais aussi en termes de demande, et que l’état de la demande à travers le monde peut influencer le prix d’approvisionnement en GNL pour l’Europe. À titre d’exemple, l’année dernière, une sécheresse au Brésil a réduit la capacité de production hydroélectrique du pays pendant un certain temps, ce qui a poussé ses importations de GNL à la hausse faisant grimper les prix mondiaux du GNL et, par conséquent, les prix du gaz en Europe.

Historiquement, la demande asiatique a façonné les marchés du GNL à travers le monde, les acheteurs asiatiques étant privilégiés, laissant les autres acteurs en retrait dans la chaîne d’approvisionnement. Récemment, l’approvisionnement croissant de la Chine en gaz russe par gazoduc et GNL réduit progressivement sa dépendance vis-à-vis des cargaisons de GNL spot libérant ainsi davantage de volumes provenant des États-Unis et du Qatar pour d’autres marchés. Ce rééquilibrage a contribué à atténuer la pression sur la chaîne d’approvisionnement en gaz de l’Europe, tempérant les pics de prix du GNL malgré une volatilité persistante. Cependant, en renforçant ses liens énergétiques avec la Russie, par le biais de contrats long terme, la Chine absorbe également des volumes qui pourraient autrement atteindre les marchés mondiaux à l’avenir.

Situation de la consommation

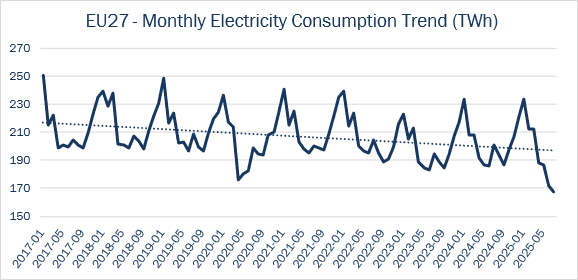

À la suite des profonds changements déclenchés, d’abord, par la crise du COVID-19, puis intensifiés par l’invasion de l’Ukraine par la Russie, lorsque les prix de l’énergie ont atteint des niveaux sans précédent, la consommation d’énergie en Europe a continué de baisser progressivement d’année en année. Cette réduction structurelle reflète, non seulement, l’impact à court terme des chocs sur les prix, mais aussi les effets durables des mesures généralisées de sobriété énergétique, des améliorations en matière d’efficacité et de l’adaptation des comportements dans tous les États membres.

Bien que la consommation se soit légèrement redressée par rapport aux niveaux exceptionnellement bas de l’hiver 2022/23, les prix de l’énergie étant modérés, l’Europe a largement conservé sa nouvelle culture de sobriété énergétique. Tout au long des années 2024 et 2025, cet état d’esprit, soutenu par une meilleure efficacité des bâtiments, l’optimisation industrielle et le renforcement des cadres politiques, a consolidé la résilience du continent et remodelé sa consommation d’énergie.

Source: EuroStat

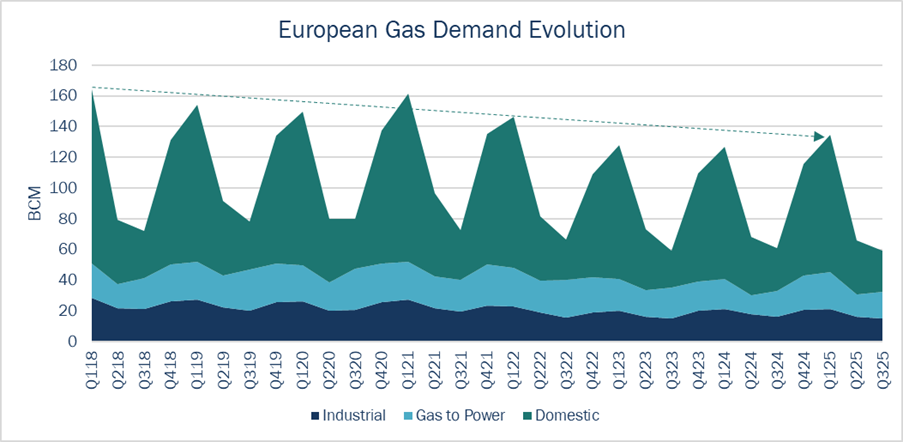

Cela vaut non seulement pour l’électricité, mais aussi pour le gaz. Pour ce dernier, cela s’explique non seulement par les mesures d’économie, mais aussi par le niveau élevé des prix sur une longue période et la pénurie d’approvisionnement dû à la réduction des flux russe, qui ont fait baisser la demande, principalement dans les secteurs industriel et domestique, comme le montre le graphique ci-dessous.

Source: EnergieScan (ENGIE)

En conclusion, l’Europe, et en particulier la France, aborde cet hiver avec un niveau rassurant de sécurité d’approvisionnement énergétique, soutenu par un parc nucléaire fiable, des niveaux de stockage solides, des voies d’importation diversifiées et des flux de GNL stables. Ces fondamentaux soutiennent des perspectives prudemment optimistes en matière de stabilité des prix, avec une tendance à la baisse si les conditions actuelles persistent.

Toutefois, certains facteurs pourraient encore bouleverser cette stabilité : les tensions géopolitiques en Europe de l’Est et au Moyen-Orient, l’évolution des sanctions sur les hydrocarbures russes et les changements dans la demande mondiale de GNL, en particulier en Asie, pourraient rapidement modifier l’équilibre.

À l’heure actuelle, le marché est stable et fiable, comme le montrent les prix du gaz, mais l’incertitude de l’hiver plane toujours, il convient donc de rester attentif aux nouvelles susceptibles d’avoir un impact sur le marché. Chez HES, nous restons à votre disposition pour vous informer des dernières nouvelles et vous guider en toute confiance dans un paysage énergétique en constante évolution.

Guillermo Llanos Macías