Huit mois après le début de l’invasion de l’Ukraine par la Russie, les Ukrainiens résistent et se défendent. De lourdes sanctions occidentales ont été imposées à la Russie, et par ricochet, les livraisons de pétrole et de gaz russes vers l’Europe ont fortement diminué.

La « sobriété » énergétique est devenue la nouvelle règle. Par nécessité, en raison de prix extrêmement élevés pour les secteurs non protégés de l’économie, comme l’industrie, qui connaît une destruction de la demande sans précédent. Pour les secteurs « protégés », comme les ménages, les gouvernements tentent de limiter la consommation par des changements volontaires de comportement, tout en mettant en place des boucliers tarifaires contre les prix élevés.

Globalement, l’Union européenne a adopté un objectif de réduction volontaire de 15% de sa demande de gaz entre le 1er août 2022 et le 31 mars 2023, par rapport à la consommation moyenne des cinq dernières années. Au final, des délestages pourraient être imposés si cela s’avérait nécessaire.

Concernant l’offre, l’Europe a scrupuleusement rempli ses stocks de gaz avant l’hiver, atteignant un niveau de remplissage record de plus de 90%, alors que l’objectif de l’UE pour cette année était de 80%. Ce résultat a été obtenu grâce à un afflux massif de cargaisons de GNL, au détriment de l’Asie.

Toutefois, la situation est-elle vraiment sécurisée pour cet hiver ? Et à quel prix pour l’économie européenne ?

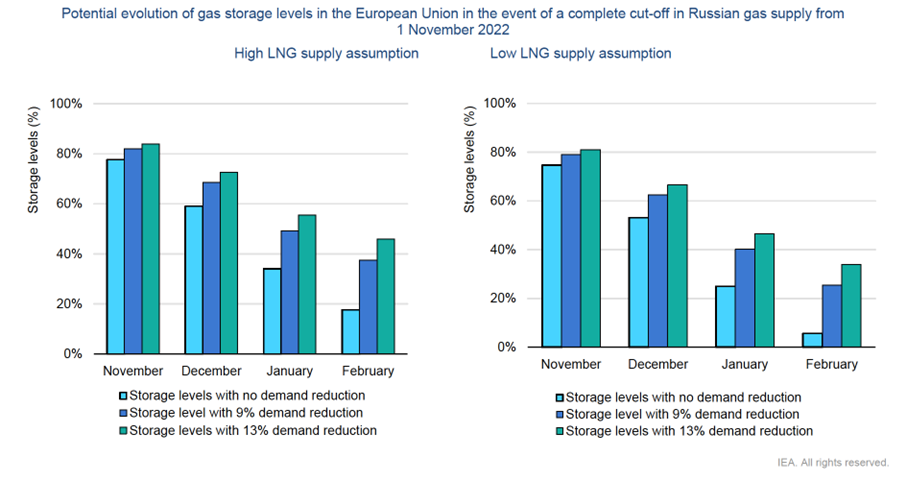

Comme souligné par l’Agence Internationale de l’Energie (AIE) dans son dernier Rapport concernant le Marché du Gaz, une vague de froid tardive serait le talon d’Achille de la sécurité d’approvisionnement en gaz de l’Europe, en cas d’interruption complète des approvisionnements en gaz russe à partir du 1er novembre :

Une continuité d’accès aux approvisionnements en GNL pendant l’hiver, et la « sobriété » dans l’utilisation du gaz seront déterminants pour être en mesure de faire face à une éventuelle vague de froid frappant l’Europe en mars – un cadeau tardif non désiré envoyé par la Russie…

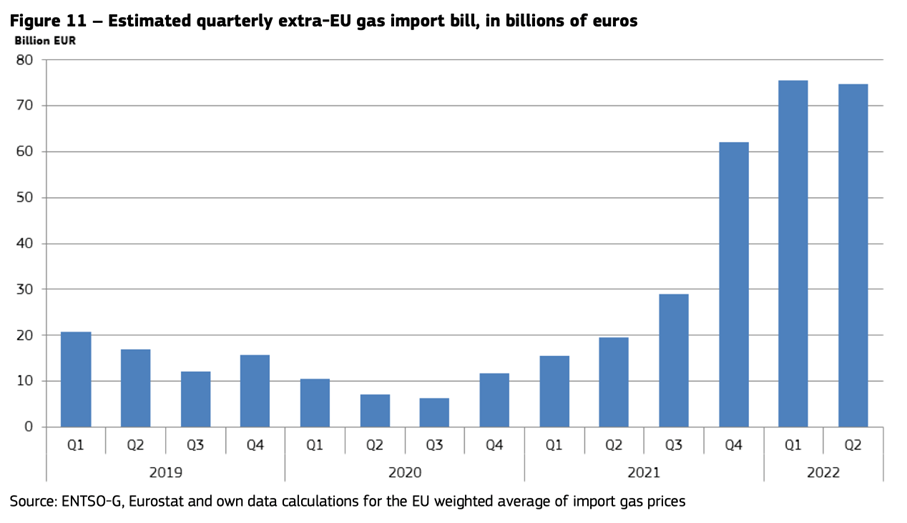

Cependant, cette crise a déjà été marquée par un coût extraordinairement élevé pour l’économie européenne. Le prix moyen du gaz à l’importation a été multiplié par près de quatre depuis le Q2 2021 ; la facture estimée des importations de gaz de l’UE s’est élevée à plus de 75 milliards d’euros pour chacun des Q1 & Q2 2022, contre 20 milliards d’euros au Q2 2021 :

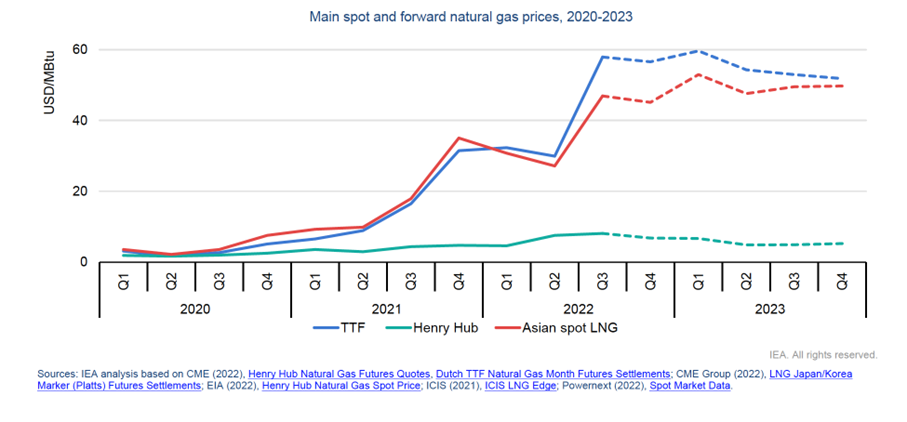

Globalement, les volumes manquants de gaz en provenance de Russie par gazoduc ont été remplacés par du GNL, dont une grande partie depuis les États-Unis. Ces nouveaux volumes sont désormais en indexation gaz, principalement sur l’indice de référence TTF, qui devrait conserver un niveau plus élevé par rapport aux prix spot asiatiques du GNL durant la saison de chauffe 2022/23, détériorant encore davantage la compétitivité des entreprises européennes, en particulier par rapport à leurs compétiteurs aux Etats-Unis :

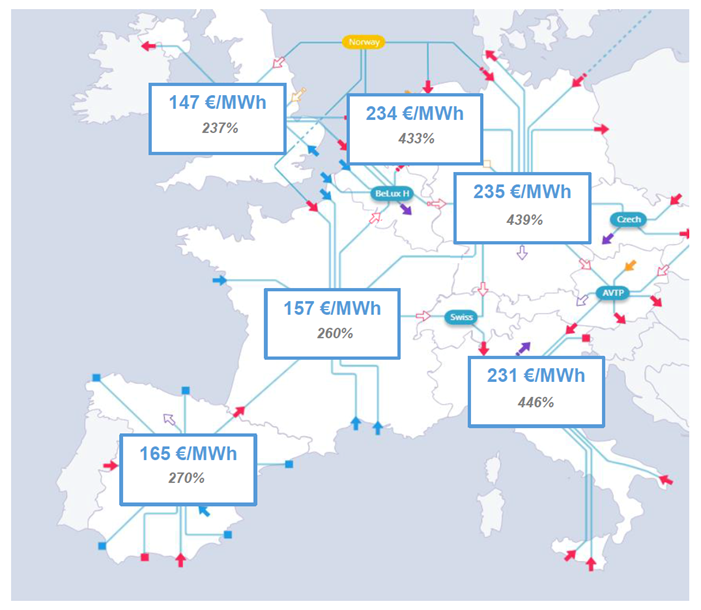

Parallèlement, la plus grande partie des nouvelles livraisons de GNL arrive sur la façade atlantique de l’Europe occidentale (Espagne, France, Royaume-Uni), ce qui a entraîné une forte disparité des prix spot européens au cours des derniers mois :

Prix moyens du gaz en Europe en août 2022 (et variations par rapport à août 2021)

Source: GRTgaz

Le spread TTF-PEG d’environ 30€/MWh depuis le début de la guerre en Ukraine a atteint plus de 120€/MWh début septembre, après l’annonce de l’arrêt total de Nord Stream 1.

Cette situation n’est pas tenable sur le long terme. Mais les décisions du Conseil européen des 20 et 21 octobre, censées s’attaquer à ces problèmes, auront-elles un effet durable ? La France et l’Allemagne sont confrontées à des situations profondément divergentes, et forment deux « camps » fortement divisés :

- La France a accès à des sources alternatives de gaz relativement abondantes (sous forme de GNL), pour compenser la disparition des livraisons de gaz russe, mais connaît une situation tendue en ce qui concerne son approvisionnement en électricité – avec des prix principalement déterminés par le prix élevé du TTF : un plafond sur le prix du gaz servant de référence à la formation des prix de l’électricité serait un soulagement bienvenu !

- L’Allemagne, en revanche, manque cruellement de gaz et considère toute tentative de plafonnement des prix du gaz comme une menace qui compromettrait à terme son accès à du gaz non russe. Inversement, l’Allemagne ne fait pas face aux mêmes problèmes de production d’électricité (à partir du charbon, du lignite ou d’origine nucléaire), et voit donc le découplage proposé des marchés du gaz et de l’électricité (l’« exception ibérique ») comme pouvant entrainer une « fuite » d’électricité subventionnée vers d’autres pays, y compris des pays non membres de l’UE comme le Royaume-Uni, la Norvège ou la Suisse, tout en encourageant une plus grande consommation de gaz…

Si l’annonce d’un « accord » du Conseil de l’UE à Bruxelles les 20 et 21 octobre (à confirmer par des propositions spécifiques de la Commission européenne) a coïncidé avec une diminution des prix du gaz en Europe, cela semble plutôt dû aux conditions météorologiques particulièrement douces que connaît actuellement l’Europe, alors que les stockages de gaz sont pleins et qu’un nombre record de tankers de GNL attendent d’être déchargés au large des côtes espagnoles en particulier.

Cette situation durera-t-elle tout l’hiver ? Si une vague de froid devait frapper l’Europe durant la seconde moitié de l’hiver, les stocks risqueraient d’être totalement épuisés, rendant la saison gazière 2023/2024 extrêmement problématique : peu de gaz russe sera disponible durant l’été 2023 pour réapprovisionner les stocks, contrairement à la situation de cette année. Heureusement, le pire n’est pas toujours certain…Ce qui sera essentiel, c’est de trouver des moyens de maintenir l’unité européenne, pour éviter les divisions face à la Russie de Poutine.

Philippe Lamboley