L’hiver énergétique approche, généralement considéré comme la période, de novembre à mars, où le système devient plus tendu en raison de la baisse des températures. Chez HES, comme à notre habitude, nous vous proposons une analyse de l’état du marché de l’énergie à l’aube de cette période (voir l’article de newsletter publié en novembre 2023 : Une couverture énergétique fragile pour cet hiver). Cet article présente la situation de la France en tant que nation pilier de l’énergie en Europe. La situation énergétique de notre pays part d’une position favorable, cet hiver ; l’équilibre entre l’offre et la demande semble inébranlable.

Selon les données RTE, la demande devrait augmenter jusqu’en 2030 sur une base annuelle moyenne de 1,6 % en raison du développement de l’hydrogène et de l’électrification des usages énergétiques. Cependant, cette augmentation n’a pas encore vu le jour. Au contraire, ce qui n’a cessé de se développer c’est la sobriété énergétique et les mesures et technologies de performance énergétique.

Du côté de l’offre, cette saison hivernale pourrait être l’une des premières avec l’une des plus importantes fournitures énergétiques, en raison de trois facteurs principaux : (i) une forte disponibilité nucléaire, (ii) un stockage important de gaz naturel, (iii) une large production hydroélectrique en raison de pluies intenses en 2024 (le volume annuel moyen des précipitations a déjà été dépassé en septembre).

Approvisionnement

- Parc nucléaire

L’hiver dernier, EDF avait fait une estimation de prévision optimiste juste avant le début de l’hiver sur la disponibilité de son parc nucléaire qui n’avait, finalement, pas été atteinte. Un résultat que nous avions commenté dans notre précédente newsletter d’avril (Analyse de l’hiver 2022/23 vs 2023/24 : Espagne et France).

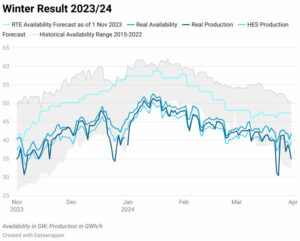

Source: RTE, HES

On peut voir sur le graphique ci-dessus que RTE, à partir du 1er novembre 2023, prévoyait une haute disponibilité du parc nucléaire avant le début de l’hiver. A la fin de l’hiver, la disponibilité réelle a été bien inférieure aux prévisions.

HES a ajouté ses propres prévisions de production nucléaire aux côtés de la production réelle. Cette prévision de production est une nouvelle fonction accessible sur notre site web sur la page Tracker Nucléaire. En utilisant les données historiques des dix dernières années, nous modélisons la production par rapport aux disponibilités prévisionnelles données par RTE à partir du 1er novembre pour l’hiver et aux disponibilités réelles et productions réelles. D’après notre analyse, cette année, la disponibilité et la production du parc nucléaire seront, une fois de plus, inférieures par rapport aux prévisions de RTE.

Cependant, si nous pensons que RTE est optimiste sur la disponibilité et la production du parc nucléaire, nous constatons également que cet hiver il y a déjà une disponibilité et une production en moyenne beaucoup plus élevées si nous comparons octobre de cette année par rapport à l’année dernière :

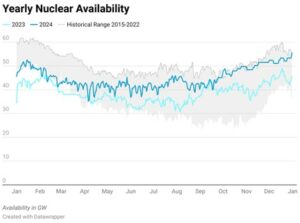

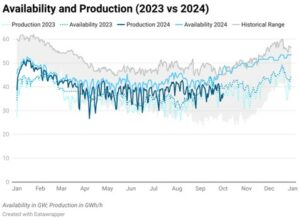

Source: RTE, HES

Source: RTE, HES

La production et la disponibilité nucléaires sont restées constamment supérieures à celles de l’année dernière. De plus, avec la mise en service prochaine du réacteur nucléaire Flamanville 3, nous pensons que la disponibilité nucléaire sera certaine et fiable cet hiver.

- Stockage de gaz

Après le début de la guerre en Ukraine, l’Europe a redéfini son niveau minimum objectif de stockage de gaz de 80 % à 90 % le 1er novembre de chaque année pour se préparer aux mois de forte demande au sein de l’hiver gazier. Depuis, les niveaux de stockage de gaz, au début de l’hiver, ont toujours été larges. Cette année ne déroge pas à la règle, avec un niveau de 94,37 % et 92,43 % le 30 septembre, en Europe et en France respectivement.

Source: AGSIE (Aggregated Gas Storage Inventory)

De plus, en août et septembre, les plateformes gazières norvégiennes de la mer du Nord (principales sources de gaz pour l’Europe depuis le conflit en Ukraine) sont entrées en maintenance annuelle et le marché n’a pas été affecté, ce qui met en évidence la sécurité d’approvisionnement de la situation actuelle de notre marché.

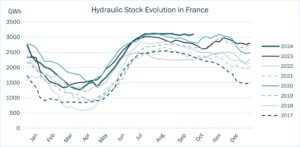

- Stockage hydraulique

Les pluies intenses de cette année ont rendu la France particulièrement humide. L’Europe n’est pas en reste avec des événements climatologiques majeurs tels que les tempêtes « Boris » ou « Kirk », ces deux derniers mois, qui ont dévasté certains pays d’Europe centrale comme la France, l’Allemagne, la Pologne et la Roumanie. Cela s’est traduit par un niveau record de stocks hydrauliques avant le début de la saison hivernale, ce qui ne fait que renforcer la fiabilité déjà constatée du système.

Source : RTE

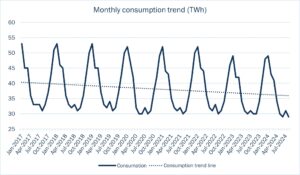

Consommation

Après la crise COVID-19, exacerbée par le conflit ukrainien qui a entraîné une hausse spectaculaire des prix de l’énergie, la consommation n’a cessé de baisser d’année en année grâce aux mesures de sobriété énergétique mises en place par les pays européens et au développement de la performance énergétique.

Notamment, les années 2020 et 2023 ont été remarquablement faibles en termes de consommation. La baisse de l’année dernière s’explique par des températures hivernales douces qui, en plus de stockages de gaz confortables, ont provoqué une baisse des prix lorsque la tension hivernale est redescendue.

Selon l’analyse de RTE, la demande devrait repartir à la hausse en raison de l’électrification des usages énergétiques et de l’augmentation de l’hydrogène dans l’industrie. Elle devrait se faire sentir à partir de 2025. On estime qu’il y aura un taux de croissance annuel compris entre 1,6 % et 2,7 % de 2025 à 2035. Cependant, la consommation de cette année ne montre pas encore de signe haussier ayant la consommation la plus faible depuis l’année 2003.

Source : RTE – Consommation mensuelle d’électricité en France métropolitaine corrigée des aléas climatiques.

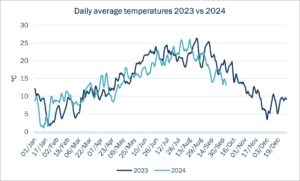

Néanmoins, cette année, nous avons déjà noté une forte baisse des températures en dessous des normales saisonnières, en septembre, avant le début de la saison hivernale. Cela n’a pas encore affecté la consommation, qui était, étonnamment, similaire à celle d’août. Cependant, si cela se prolonge jusqu’à la fin de l’hiver, nous pourrions être confrontés à une augmentation de la consommation par rapport aux années précédentes, en particulier 2023.

Source : Enedis

Pour conclure notre analyse, en France et dans le reste de l’Europe, l’hiver approche à grands pas avec une forte fiabilité sur la sécurité d’approvisionnement du marché de l’énergie à laquelle devrait s’ajouter la stabilité des prix à tendance baissière. Cependant, des facteurs subsistent qui pourraient menacer cette stabilité. La détresse géopolitique liée aux conflits d’Israël, de la Palestine et de l’Iran et le conflit entre la Russie et l’Ukraine sont des préoccupations majeures. Ainsi que celles de la chaîne d’approvisionnement des différentes matières premières énergétiques qui affectent le prix du gaz et par conséquence, aussi, le prix de l’électricité, comme l’équilibre entre l’offre et la demande de GNL entre l’Asie, les États-Unis et Europe.

Aujourd’hui, le marché est stable et fiable, mais l’hiver est sombre et plein de surprises, alors gardez un œil attentif sur les nouvelles qui pourraient avoir un impact sur le marché. Chez HES, nous restons à votre disposition pour vous informer des dernières actualités et vous aider à naviguer sur cette mer agitée.

Guillermo Llanos Macías