Análisis de mercado español

El análisis del mercado energético español es clave para comprender la dinámica y las tendencias que afectan al sector tanto a nivel local como internacional. En este análisis de mercado, abordamos los factores importantes que influyen en los precios de la energía, la oferta y la demanda, y las últimas políticas regulatorias. Esta completa panorámica te permitirá estar al día de los cambios semanales y anticiparte a las posibles variaciones del mercado energético, tanto en España como en otros mercados relevantes como Francia.

Indice

Mayo 2026

Cifras clave del mes

Source: Haya Energy Solutions

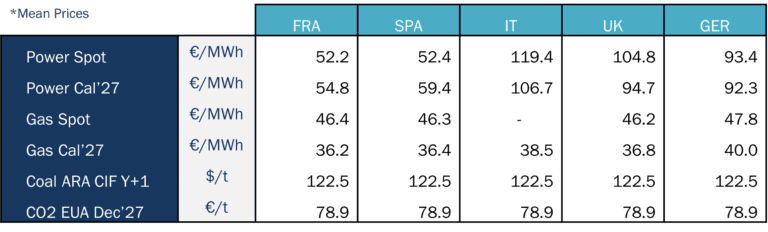

En mayo de 2026, los precios spot de la electricidad en los principales mercados europeos aumentaron con respecto al mes anterior, con subidas superiores a los 10 €/MWh en la mayoría de los países. Italia fue la principal excepción, manteniéndose como el mercado con el precio más elevado de la región, en niveles prácticamente similares a los de abril. En el mercado de futuros, sin embargo, el producto Power Cal’27 se mantuvo relativamente estable en todos los países, aunque dentro de un rango de precios ligeramente superior al observado el mes anterior.

Francia y España volvieron a situarse como los mercados eléctricos con menor precio de la región, ambos con medias ligeramente superiores a los 52 €/MWh, pese al incremento registrado frente al mes de abril. Por el contrario, el resto de mercados europeos alcanzaron niveles significativamente más altos, con Alemania en torno a los 93 €/MWh, Reino Unido alrededor de los 105 €/MWh e Italia cerca de los 120 €/MWh. En conjunto, mayo volvió a poner de manifiesto la amplia divergencia de precios spot en Europa, explicada en gran medida por el impacto de las renovables en cada mercado y, en particular, por su distinto grado de exposición a las tecnologías basadas en gas como tecnología marginal a la hora de marcar el precio.

Desde el punto de vista de precios, uno de los hechos más destacados del mes fue el mínimo histórico en cuanto precio medio diario registrado en el mercado francés el 1 de mayo, con un valor de -41,39 €/MWh. Este hecho estuvo deterinado principalmente por una menor demanda eléctrica asociada al día festivo, combinada con unas condiciones especialmente favorables para la generación fotovoltaica.

En términos generales, mayo fue también un mes récord para la producción fotovoltaica en varios de los principales mercados europeos. Así, se alcanzaron nuevos máximos históricos de producción diaria para un mes de mayo en Alemania (503 GWh), España (265 GWh), Francia (179 GWh) e Italia (161 GWh). Esta elevada fotovoltaica presionó a la baja los precios durante las horas centrales del día, especialmente en aquellas jornadas en las que una elevada producción renovable coincidió con una demanda más débil.

En el mercado del gas, los precios spot se mantuvieron, en términos generales, estabilizados en torno a los 46 €/MWh en la mayoría de los mercados, con Alemania ligeramente por encima, cerca de los 48 €/MWh de media. Frente a abril, los precios del gas registraron un ligero incremento en todos los países, con subidas de alrededor de 2 €/MWh en la mayoría de los mercados. Por su parte, el producto Gas Cal’27 también mostró un leve aumento intermensual en todos los países.

Como viene ocurriendo desde el estallido del conflicto, la el precio del gas continua muy ligado a la evolución de los acontecimientos entre Irán, Israel y Estados Unidos y, en particular, en lo que concierne al tránsito de gas y petróleo a través del estrecho de Ormuz. En estos momentos, el conflicto parece encontrarse en una fase abierta de negociaciones orientadas a la desescalada, aunque el alto el fuego sigue siendo extremadamente frágil y continúan produciéndose ataques esporádicos. En este contexto, cualquier señal, desde avances en las conversaciones hasta nuevos riesgos de disrupción, siguió trasladándose de forma directa a los precios del gas.

En cuanto al CO₂, los precios aumentaron desde niveles próximos a los 77 €/t en abril hasta los 79 €/t en mayo, prolongando así la tendencia alcista iniciada el mes anterior. Este movimiento parece responder más al sentimiento de mercado y al riesgo geopolítico que a un cambio significativo en los fundamentales a corto plazo.

En conjunto, el aumento de los precios del gas y del CO₂ volvió a ejercer presión alcista sobre los mercados eléctricos en mayo, compensando parcialmente el efecto bajista derivado del fuerte comportamiento de la generación solar en Europa.

Demanda energética y mix de generación

Source: Haya Energy Solutions

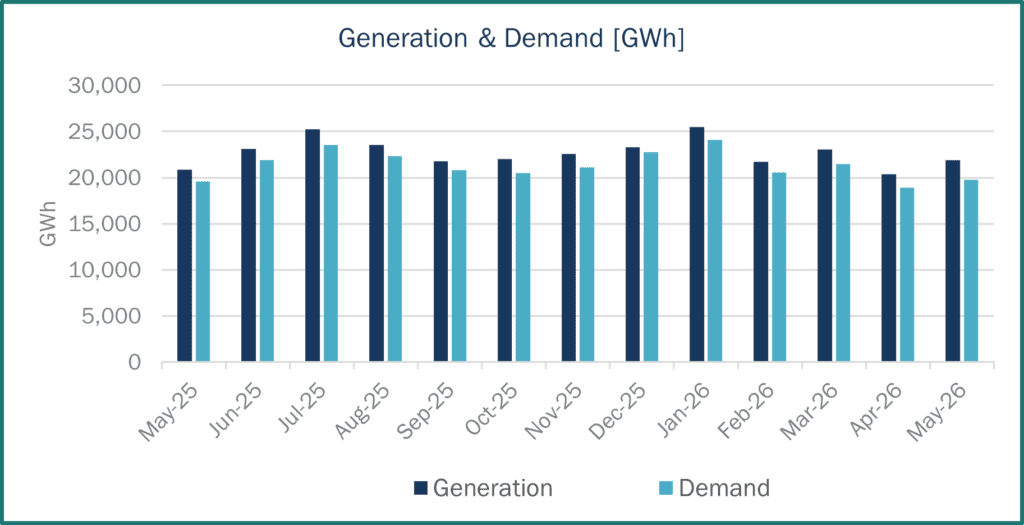

La demanda eléctrica en España alcanzó los 19.783 GWh en mayo de 2026, mientras que la generación total se situó en 21.907 GWh. De este volumen, alrededor de 2.124 GWh se programaron para exportación.

Con respecto a abril de 2026, tanto la demanda como la generación aumentaron. En términos interanuales, ambas magnitudes también se situaron por encima de los niveles registrados en mayo de 2025.

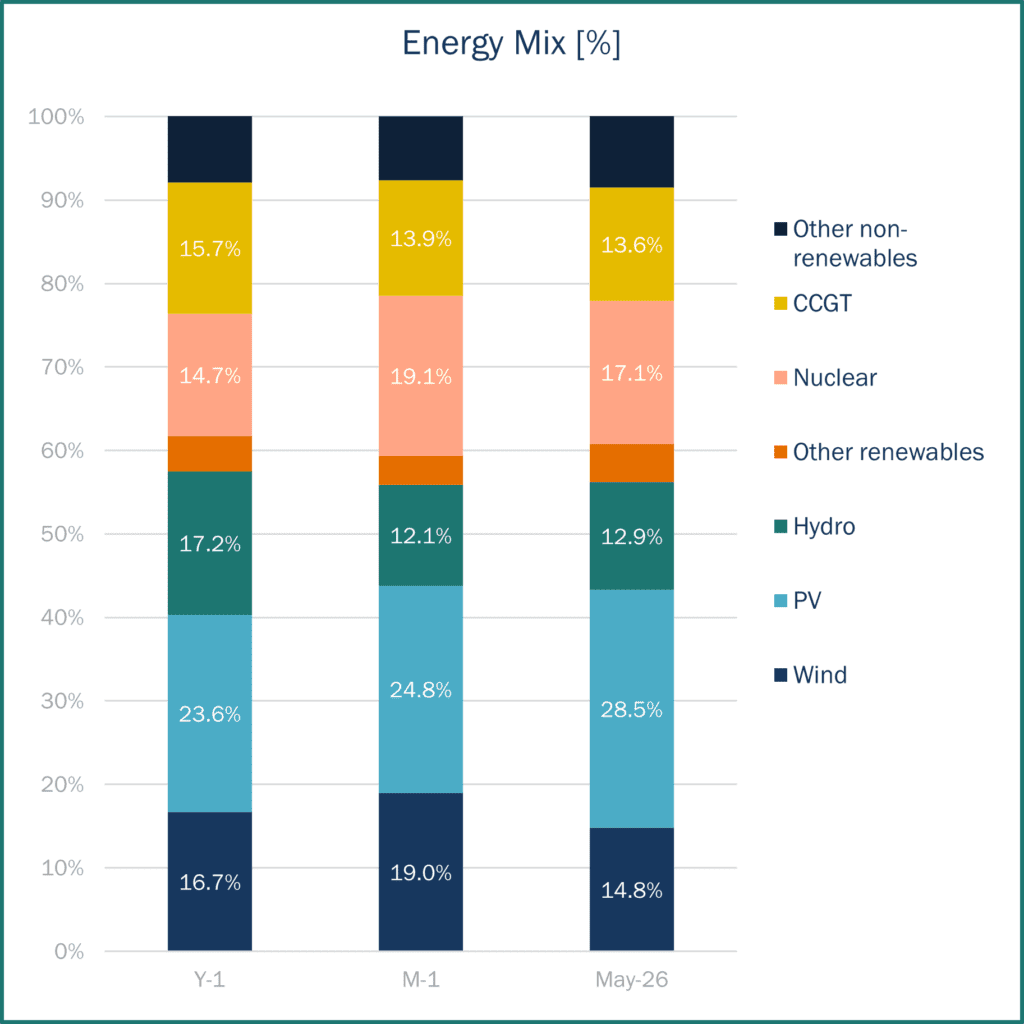

Las energías renovables representaron el 60,5% del mix de generación en España en mayo de 2026, por encima del 59,3% registrado en abril de 2026, aunque todavía por debajo del 61,6% observado en mayo de 2025. La fotovoltaica se mantuvo como la principal tecnología de generación, con una aportación del 28,5% de la producción total. Este valor se situó por encima tanto del registrado en abril de 2026 (24,8%) como del observado en mayo de 2025 (23,6%).

La nuclear conservó la segunda posición dentro del mix, con una cuota del 17,1% de la generación total, ligeramente por debajo del 19,1% del mes anterior. Entre los principales hitos del mes para esta tecnología destacan la finalización de la 31ª recarga de combustible de la Unidad 1 de Almaraz el 14 de mayo, lo que marca el inicio de lo que podría ser su último ciclo de operación si se mantiene el calendario actual de cierre nuclear, y la desconexión de Ascó I de la red el 8 de mayo para iniciar una su 31ª recarga de combustible.

La eólica se situó en tercera posición, con una contribución del 14,8% de la generación total, por debajo tanto de abril de 2026 (19,0%) como de mayo de 2025 (16,7%).

En conjunto, uno de los aspectos más destacados del mes fue el claro liderazgo de la fotovoltaica dentro del mix de generación español. Con una cuota del 28,5%, se mantuvo claramente por delante de la nuclear (17,1%) y prácticamente duplicó la aportación de la eólica (14,8%). Además, la eólica se movió en niveles más próximos a los de la hidráulica (12,9%) y los ciclos combinados (13,6%), lo que refuerza el papel especialmente relevante que desempeñó la generación solar durante el mes.

Source: Haya Energy Solutions

Precios de las energía y panorama del mercado

Source: Haya Energy Solutions

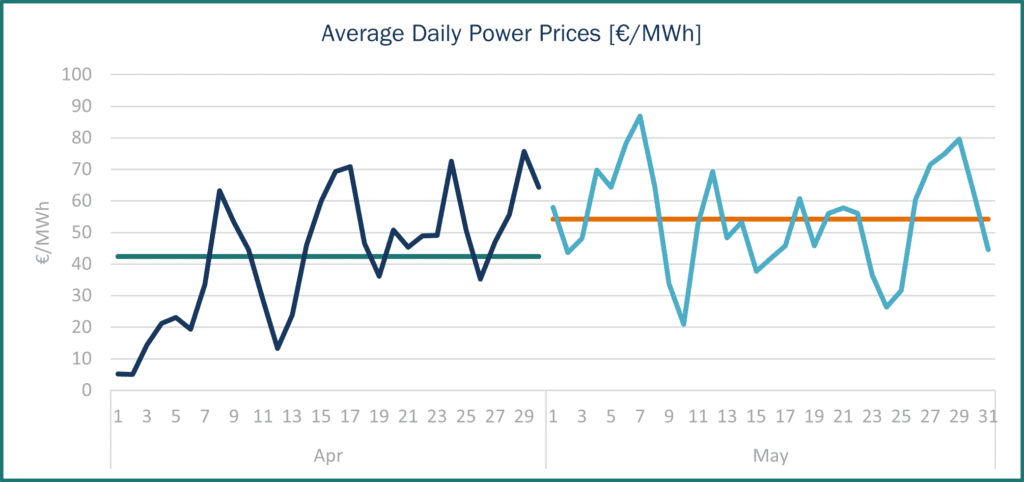

El precio medio del mercado mayorista de electricidad en España se situó en 54,23 €/MWh en mayo de 2026, por encima de los 42,44 €/MWh registrados en abril. Al igual que en el mes anterior, el rasgo más destacado desde el punto de vista de precios fue la persistencia de un patrón intradiario muy marcado: durante las horas de fuerte producción solar, los precios tendieron a situarse en niveles cercanos a cero, e incluso negativos, para repuntar con fuerza una vez desaparecía dicha producción.

Si se observa la evolución del precio medio diario, se aprecian oscilaciones significativas en pocos días. Por ejemplo, el precio medio diario rozó los 87 €/MWh el 7 de mayo, mientras que apenas tres días después, el 10 de mayo, se situó ligeramente por encima de los 20 €/MWh. En términos más generales, la distribución de precios diarios muestra dos picos claros, uno al inicio del mes y otro hacia el final, mientras que durante la parte central de mayo los precios tendieron a concentrarse más en torno al valor medio mensual.

Este patrón responde al elevado grado de penetración renovable del sistema español, especialmente de la fotovoltaica, que siguió ejerciendo una presión bajista muy significativa sobre los precios durante las horas centrales del día. Sin embargo, a medida que la producción solar descendía al final de la jornada, el sistema debía apoyarse en otras tecnologías para cubrir la demanda, entre ellas centrales térmicas de gas como los ciclos combinados, lo que podía provocar repuntes acusados de precios en un corto espacio de tiempo.

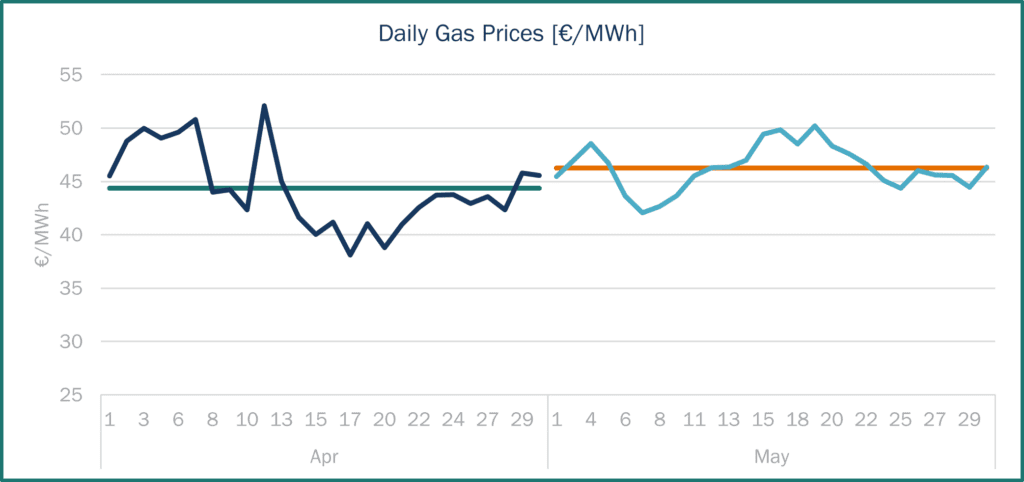

En el mercado del gas, el precio medio en España se situó en 46,25 €/MWh en mayo de 2026, frente a los 44,36 €/MWh de abril, aunque manteniéndose todavía en niveles relativamente estables en promedio mensual.

Como se ha venido destacando en los últimos meses, los precios del gas siguieron estrechamente ligados a la evolución del conflicto en Oriente Medio. No obstante, en comparación con periodos anteriores, las variaciones de precio durante mayo fueron menos pronunciadas.

Source: Haya Energy Solutions

Durante los primeros días del mes, los precios del gas siguieron una tendencia bajista, hasta alcanzar el mínimo mensual de 42,05 €/MWh el 7 de mayo. Esta dinámica cambió tras un nuevo repunte de las tensiones, después de que se informara de que Estados Unidos había destruido seis pequeñas embarcaciones iraníes tras ataques a buques comerciales, mientras que Emiratos Árabes Unidos denunció ataques iraníes con misiles y drones.

Estos hechos provocaron una nueva tendencia alcista en los precios del gas, que alcanzaron su máximo mensual de 50,22 €/MWh el 19 de mayo. A partir de ese momento, los precios fueron relajándose gradualmente hacia final de mes, apoyados por nuevas esperanzas de un acuerdo entre Estados Unidos e Irán que pudiera conducir a la reapertura del estrecho de Ormuz.

En conjunto, la formación del precio del gas siguió siendo altamente sensible a los titulares geopolíticos, aunque la volatilidad fue inferior a la observada en meses anteriores.

Tendencias y futuros de mercado

Source: Haya Energy Solutions

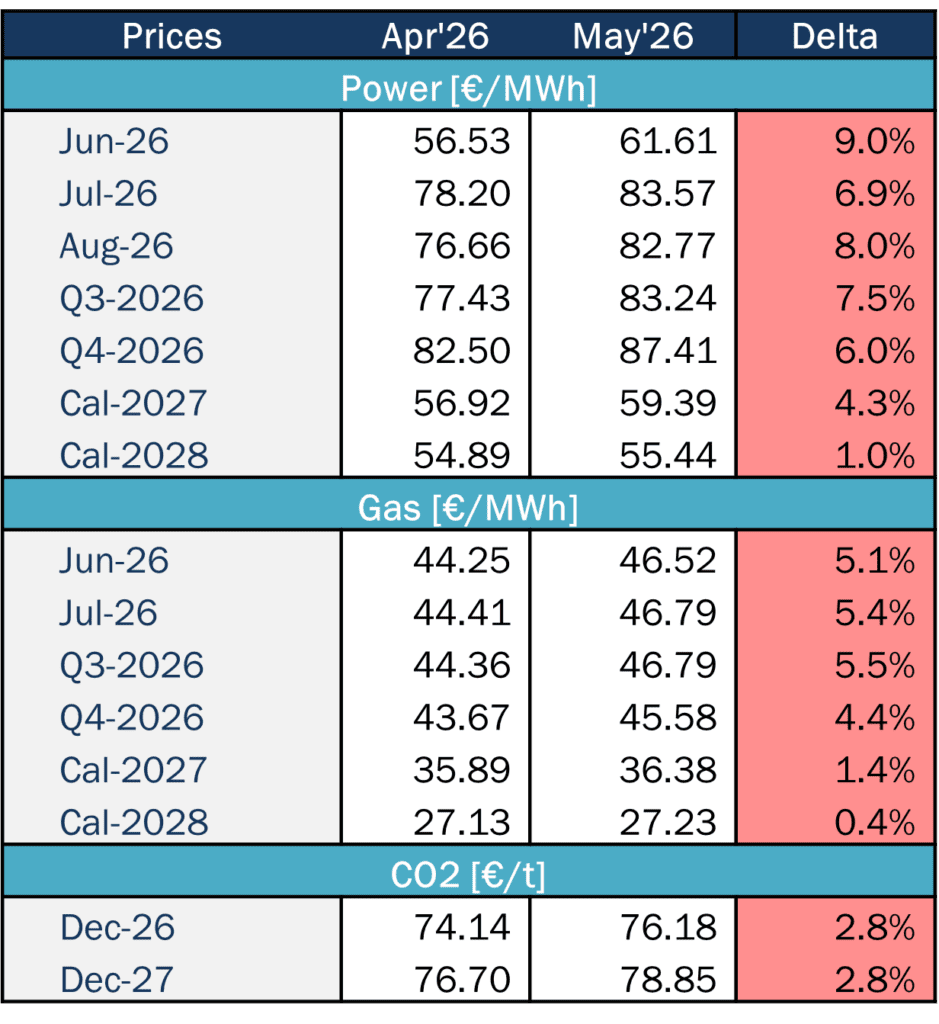

Los precios de los futuros de la electricidad en España aumentaron para los productos durante mayo de 2026 con respecto al mes anterior. Las subidas fueron más acusadas en los productos a corto plazo, destacando especialmente el incremento del 9,0% en el producto de junio de 2026 y del 8,0% en el de agosto de 2026. En términos más generales, el repricing al alza fue visible en el conjunto de los futuros de electricidad, confirmando un aumento generalizado de las expectativas de precios mayoristas.

En el mercado del gas, también se observaron incrementos intermensuales en todos los productos analizados. Los futuros del gas para junio de 2026, julio de 2026 y Q3 2026 aumentaron más de un 5% respecto al mes anterior. También se registró una evolución alcista similar en Q4 2026, aunque el aumento fue mucho más limitado en los productos de más largo plazo, con subidas de alrededor del 1,4% en Y+1 y de apenas el 0,4% en Y+2. Esto sugiere que, aunque los precios del gas a corto plazo siguieron siendo sensibles a la evolución geopolítica, el mercado continuó descontando cierto alivio del conflicto a medio y largo plazo.

En cuanto a los niveles de almacenamiento, las reservas de gas natural en la Unión Europea se sitúan actualmente en el 40,09% de su capacidad, lo que supone un aumento de alrededor de 7 puntos porcentuales respecto al mes anterior. En términos acumulados, los niveles de almacenamiento europeos han aumentado en más de 13 puntos porcentuales en los dos últimos meses. Aunque los inventarios siguen siendo relativamente bajos para esta época del año, la tendencia reciente es claramente positiva. Así, la Unión Europea continúa recomponiendo sus reservas de gas con el objetivo de reducir su exposición a posibles tensiones de precios de cara al próximo invierno. En España, las reservas se sitúan actualmente en el 70,35%, alrededor de 6 puntos porcentuales por encima del mes anterior y todavía claramente por encima de la media europea.

Los futuros de CO₂ también repuntaron durante el mes, encadenando así su segundo aumento mensual consecutivo. Desde el punto de vista de fundamentales, sin embargo, el mercado de EUA se mantuvo relativamente estable. Las revisiones de benchmarks de la Comisión Europea parecen haber tenido un impacto limitado sobre el equilibrio del ETS a medio plazo, mientras que las temperaturas relativamente elevadas y la fuerte producción renovable continuaron limitando la generación térmica y las emisiones del sector eléctrico. En este contexto, la subida de los precios del EUA parece responder más al sentimiento de mercado, a la incertidumbre regulatoria y al riesgo geopolítico que a un endurecimiento significativo de los fundamentales de corto plazo.