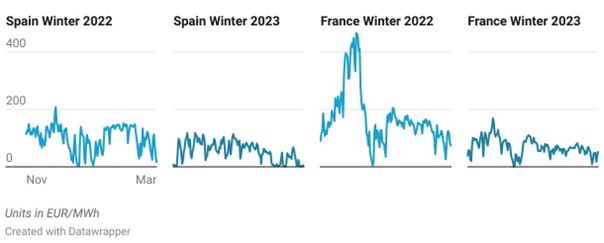

El invierno 2023/2024 ha sido algo tenso. Ambos países registraron precios de la electricidad más bajos que el invierno pasado, en consonancia con la mayor confianza del mercado tras las medidas de la UE para contrarrestar la crisis energética. Cabe señalar que España experimentó este invierno una mayor volatilidad de precios que Francia.

El invierno de 2022 y el invierno de 2023 en el mercado eléctrico francés mostraron patrones distintos en la demanda, las fuentes de generación y los precios de mercado.

Demanda:

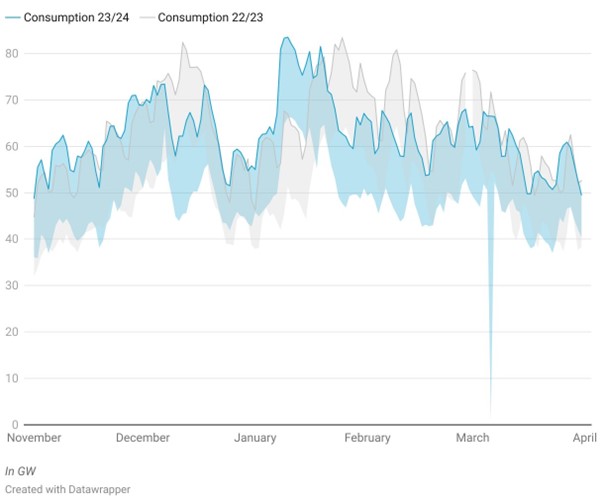

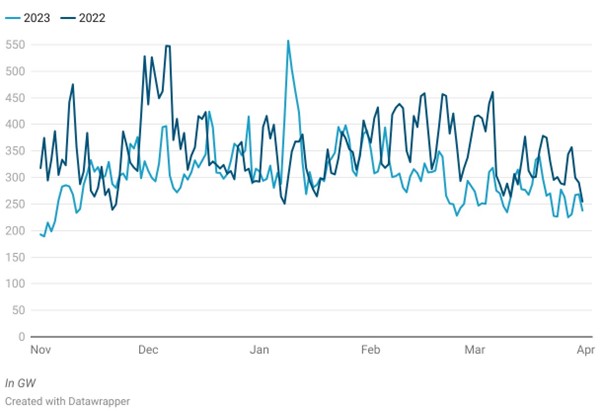

El invierno de 2022 comenzó con un aumento de la demanda en noviembre debido al clima más frío, alcanzando una media de 57.1 GW, y alcanzó un máximo de 66.8 GW en diciembre debido a una ola de frío, pero bajó a lo largo de diciembre y en enero ya que el clima resultó suave. La demanda volvió a aumentar más tarde, en enero y febrero, debido a temperaturas bajas, antes de caer de nuevo a finales de febrero.

Por el otro lado, el invierno de 2023 registró un aumento notable de la demanda durante los primeros meses de la temporada, con un incremento significativo en noviembre debido al aumento del consumo pico, seguido de un pico aún mayor en diciembre, con 73.4 GW, a pesar de las previsiones de un invierno suave. Enero de 2024 mantuvo unos niveles de demanda elevados, llegando a 70.4 GW en periodos normales con pico de 83.5 GW. En febrero se produjo un descenso de la demanda, con una media de 62.3 GW y un pico de 68 GW, mientras que en marzo se produjo un descenso significativo con picos de 57.9 GW de media.

En general, aunque a principios del invierno de 2023 se registraron picos significativos en comparación con el invierno de 2022, la demanda se estabilizó en los últimos meses debido a un clima más suave. A partir de febrero, la demanda de energía fue significativamente inferior a la del año pasado, incluso a pesar de unos precios de la energía más asequibles.

Consumo de energía en Francia, invierno 2022 vs invierno 2023

Fuentes: RTE

Impacto de la generación en la demanda:

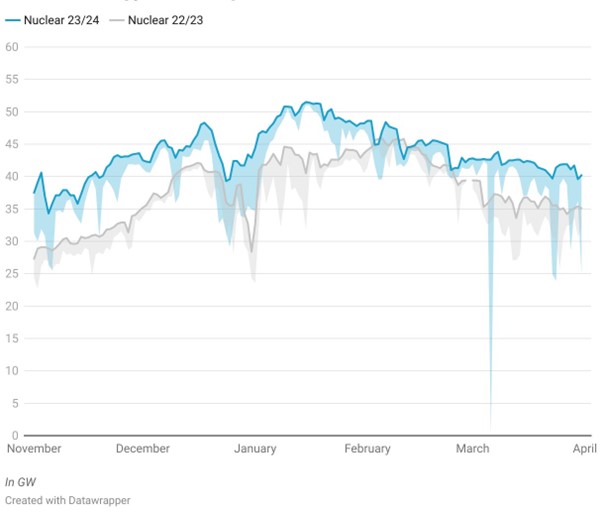

Durante el invierno de 2022, los altos niveles de demanda se cubrieron mediante el aumento de la generación de gas y carbón, mientras que las renovables fluctuaron a lo largo del periodo invernal. La oferta de la energía nuclear se mantuvo baja pero estable debido al mantenimiento de diciembre. Impulsada por el descenso de la producción de renovables, la generación de electricidad a gas alcanzó su máximo en febrero. En marzo, la nuclear varió significativamente debido a indisponibilidades y huelgas, mientras que la generación de gas y carbón disminuyó. Las renovables, especialmente la eólica, desempeñaron un papel más significativo en marzo.

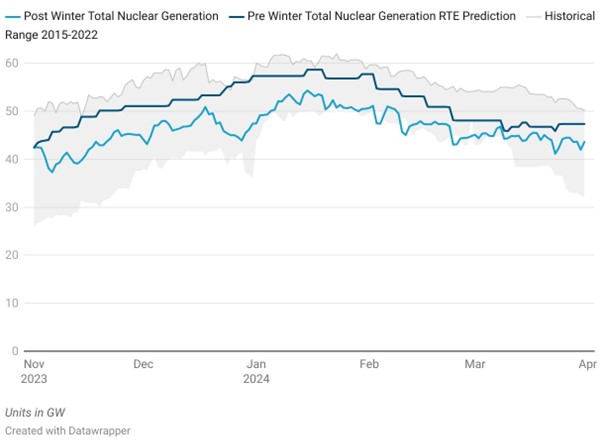

El invierno de 2023 mostró estabilidad en la generación nuclear y de gas, mientras que se observó un descenso en el uso del carbón. Sin embargo, las previsiones de generación nuclear de EdF pronosticaron sistemáticamente una mayor generación a lo largo de la temporada que la real, como anticipó HES el año pasado. Las energías renovables desempeñaron un papel importante, especialmente la eólica, que aumentó significativamente, como en diciembre, donde superó el 20% del mix. En general, el mix de generación del invierno de 2023 aumentó en renovables y nuclear respecto al año pasado, mientras que el gas se mantuvo relativamente estable, pero bajo.

Generación nuclear en Francia, invierno 2022 vs invierno 2023

Fuentes: RTE

Generación nuclear invierno 2023/2024: Real vs Predicción EdF

Fuentes: RTE, HES

Precios de mercado:

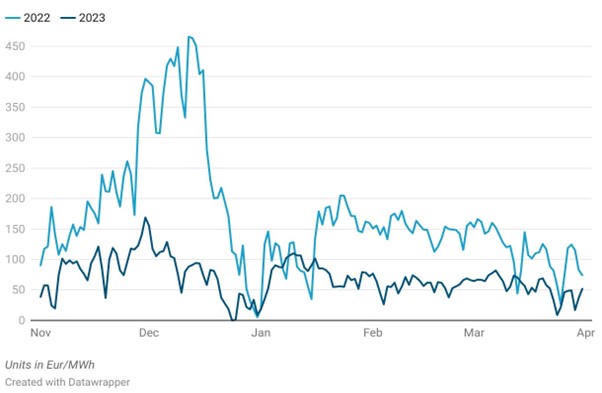

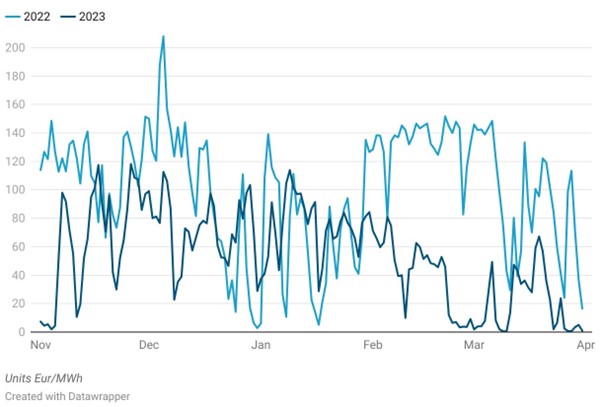

El invierno de 2022 fue testigo de grandes fluctuaciones de precios, impulsadas por las incertidumbres en el suministro de gas debido a la invasión de Ucrania y las consiguientes sanciones en los últimos meses de invierno, la capacidad de potencia instalada relativamente limitada disponible durante los períodos de máxima demanda, especialmente debido a las indisponibilidades nucleares no previstas. Los precios de los contratos de gas bajaron debido al almacenamiento total en noviembre, mientras que los precios de las emisiones subieron con las previsiones más frías. Los precios de los contratos de gas ya subieron considerablemente durante el verano anterior y, aunque disminuyeron posteriormente a principios del invierno, los niveles de precios globalmente elevados se mantuvieron, lo que dio lugar a unos precios de la energía excepcionalmente altos. Esto se agravó en febrero, cuando se produjo la invasión de Ucrania, y los precios del gas se dispararon.

Por el otro lado, en el invierno de 2023, gracias a las redes de la cadena de suministro de GNL y a los altos niveles de almacenamiento, los precios del gas bajaron y, en consecuencia, también gracias a la mayor disponibilidad nuclear francesa, los precios de la electricidad también fueron mucho más bajos.

Ambos periodos ponen de manifiesto las complejidades del mercado energético, con fluctuaciones a corto plazo impulsadas por factores inmediatos que vimos en la sección de generación y demanda de este artículo y tendencias a más largo plazo marcadas por las preocupaciones geopolíticas y las sanciones, unidas a las preocupaciones por el mantenimiento de las centrales nucleares.

France Spot Electricity Price, Winter 2022 vs Winter 2023

Sources: EPEX

En general, el invierno de 2023 mostró un aumento significativo de la demanda de electricidad, un notable incremento de las aportaciones de las energías renovables y estabilidad en la generación nuclear y de gas, lo que condujo a unos niveles de precios más bajos. Esto contrasta con el invierno anterior, en el que registró notables fluctuaciones en los precios del mercado, impulsadas por la dinámica de los precios del gas y las emisiones, así como por la guerra de Ucrania y un renovado impulso de las energías renovables por parte de la UE.

Análisis del mercado español Invierno 2022 vs Invierno 2023

Demanda:

En el invierno de 2022, la demanda de electricidad en España durante noviembre y diciembre se mantuvo relativamente estable, con ligeras fluctuaciones debidas a las influencias estacionales y a las condiciones meteorológicas, aunque los niveles de precios fueron en general elevados debido a la crisis energética. En enero de 2023 se produjo un aumento de la demanda, impulsado por la actividad postvacacional. En febrero mejoró la estabilidad y aumentó la demanda.

En el invierno de 2023, se produjo un notable aumento de la demanda energética en noviembre, lo que marcó un crecimiento del consumo de electricidad. En diciembre también se produjo un aumento significativo, reforzando la trayectoria ascendente del consumo eléctrico. El aumento de la demanda en el invierno de 2023 en comparación con el invierno de 2022 se debió principalmente a las actividades económicas sostenidas después de las vacaciones, a las temperaturas más frías y al crecimiento económico continuado, que impulsaron un mayor consumo de electricidad durante toda la temporada, así como a los precios más bajos de la energía.

Mix de generación y precios:

En el invierno de 2022 se registró un aumento de la generación eólica en noviembre, lo que contribuyó a bajar los precios de la electricidad. La generación hidráulica y solar varió en diciembre, equilibrando las renovables frente a las no renovables en niveles similares. Los precios del gas subieron inicialmente, pero cayeron bruscamente más tarde, afectados por los topes de los contratos de gas de la UE y las temperaturas más cálidas, lo que contribuyó a la caída de los precios junto con el descenso de los precios del gas y la reducción de los costes de CO2. La eólica, la nuclear y la hidráulica siguieron siendo las principales fuentes de generación en enero, con un 56% de cuota de renovables.

El invierno de 2023 tuvo una contribución aún mayor de las renovables, sobre todo de la eólica y la hidráulica, lo que, junto con el éxito de las medidas contra la crisis energética a escala de la UE, provocó una reducción de los precios de la electricidad a pesar de las fluctuaciones influidas por los contratos de gas y CO2. Comparando el invierno anterior con éste, y teniendo en cuenta el impulso de la UE este invierno a la descarbonización y la COP24, así como la reducción de la generación nuclear en España, podemos ver que la proporción de renovables en el mix de generación probablemente seguirá aumentando durante el próximo invierno. Actualmente, la generación total fue inferior a la del invierno anterior, ya que España se orienta hacia las energías renovables mediante el desmantelamiento de las centrales nucleares.

Generación total de energía en España, invierno 2022 vs invierno 2023

Fuentes: Entsoe

Precios del gas y del CO2:

En noviembre de 2022, los precios del gas bajaron inicialmente pero luego subieron, y los del CO2 también aumentaron. En diciembre, los precios del gas subieron inicialmente, pero luego cayeron bruscamente, mientras que los del CO2 subieron significativamente. En enero, los precios del gas cayeron bruscamente debido a la abundante oferta, y los futuros de CO2 bajaron ligeramente. En febrero, los precios del gas siguieron bajando, pero los futuros de CO2 subieron notablemente. En marzo, los precios del gas siguieron bajando, mientras que los contratos de CO2 también disminuyeron ligeramente. En general, los precios del gas y del CO2 en el invierno de 2022 mostraron fluctuaciones influidas por la dinámica del mercado, las condiciones meteorológicas y los factores reguladores.

En noviembre de 2023, los precios del gas y del CO2 bajaron en España, lo que influyó en los costes de la electricidad. En diciembre, los precios del gas bajaron y los del CO2 se mantuvieron estables. Enero marcó precios reducidos del gas y del CO2, estabilizando el mercado energético. Febrero registró un nuevo descenso de los precios del gas y de los contratos de CO2, mientras que marzo observó un ligero aumento de los precios del gas y de los contratos de CO2.

Comparando el invierno de 2023 con el de 2022, los precios del gas y del CO2 en el invierno de 2023 mostraron en general una tendencia a la baja o a la estabilidad, influidos por la dinámica del mercado y las medidas reguladoras. Esto contrasta con el invierno de 2022, en el que los precios del gas y del CO2 experimentaron fluctuaciones y aumentos más significativos.

Influencias normativas y políticas:

En el invierno de 2022, el gobierno intentó estabilizar los precios de la electricidad integrando estrategias en los contratos futuros y las tarifas, haciendo frente a las fluctuaciones de precios, como cuando la Comisión Europea propuso una reforma del mercado eléctrico de compromiso, favoreciendo los mercados de futuros y los contratos a largo plazo. Las subidas de precios de los derechos de emisión de CO2 afectaron a los costes de producción de electricidad, posiblemente debido a cambios normativos o a la dinámica del mercado. Aunque los esfuerzos ayudaron a gestionar algunas fluctuaciones, persistieron fuerzas de mercado como las subidas del precio del gas.

En el invierno de 2023 se produjeron cambios normativos que afectaron a los precios del gas y del CO2, en particular una bajada de los precios del gas. A pesar de la dinámica del mercado, las intervenciones reguladoras, especialmente en los contratos de CO2 y gas, influyeron significativamente en las condiciones del mercado y en las tendencias de los precios. Entre ellas, la normativa EUETS, que se amplió para incluir las emisiones de metano y óxido nitroso de los grandes buques a partir de 2026. En general, el invierno de 2023 mostró un aumento de la demanda, importantes contribuciones de las energías renovables y una bajada de los precios del gas y el CO2, lo que pone de relieve la transición hacia la energía sostenible y el papel de la normativa en la estabilización de los mercados.

Precio spot de la electricidad en España, invierno 2022 vs invierno 2023

Conclusiones

Los inviernos 2022/23 y 2023/24 fueron relativamente inestables debido a la pandemia de coronavirus, la invasión de Ucrania y la crisis de la central nuclear francesa. Comparando el invierno 2023/24 con el invierno 2022/2023, podemos ver una estabilización en la generación de energía y en los precios en la mayor parte de Europa. Sin embargo, en los próximos años, con el aumento de las energías renovables y el desmantelamiento de varias centrales nucleares, de carbón y de gas en toda Europa, los precios de la electricidad pueden fluctuar significativamente y seguir alcanzando niveles elevados durante los periodos de máxima demanda. Mientras tanto, el aumento de la capacidad instalada de energía renovable también podría aumentar la frecuencia de precios de la electricidad de cero a negativos. Por lo tanto, los futuros mercados de la energía seguirán teniendo su cuota de incertidumbres y fluctuaciones.

Comparación de los precios spot de la electricidad en Francia y España, invierno 2022 vs invierno 2023

Fuentes: OMIE; EPEX

Fuentes: OMIE; EPEX

Diego Marroquín González