Una guía práctica para entender cómo analizar un PPA desde la perspectiva de mercado, riesgo y estrategia energética.

En un contexto de precios energéticos volátiles, la creciente presión por la sostenibilidad y la necesidad de asegurar costes energéticos competitivos, los contratos PPA (Power Purchase Agreements) se han convertido en un instrumento para consumidores industriales y comerciales.

Pero ¿cómo aborda realmente un comprador la decisión de firmar un PPA?

¿Qué preguntas debe hacerse antes de comprometerse a largo plazo?

¿Qué riesgos deben analizarse desde el inicio?

En esta newsletter proponemos seguir el recorrido típico de un comprador eléctrico que evalúa una estrategia PPA, desde la reflexión inicial hasta la gestión del contrato una vez firmado.

(Si el lector requiere una introducción previa sobre los PPAs puede acceder a nuestra página web “Información clave sobre los PPAs”)

¿Por qué considerar un PPA?

La respuesta no es inmediata. Porque un PPA no es simplemente “energía renovable a precio fijo”. Es una decisión estratégica que impacta directamente cómo una empresa gestiona el riesgo energético, sus costes y su exposición al mercado a largo plazo.

Hoy en día, la mayoría de los consumidores compra energía a través de comercializadoras, combinando compras indexadas al mercado spot con coberturas a corto plazo. Este modelo ofrece flexibilidad, pero también implica un grado de incertidumbre: los costes energéticos pueden variar de un año a otro en función de la evolución de los mercados eléctricos, gasistas o del CO2.

En este contexto, el PPA aparece como una alternativa para aportar mayor estabilidad y visibilidad.

La principal propuesta de valor de un PPA es clara: asegurar una referencia de precio a largo plazo y reducir la exposición a la volatilidad del mercado eléctrico. Para muchos consumidores industriales esto permite mejorar la previsibilidad presupuestaria y reducir la sensibilidad frente a shocks de mercado.

Además, el comprador puede acceder a esta estabilidad sin necesidad de invertir directamente en activos de generación, contribuyendo al mismo tiempo a la descarbonización del consumo eléctrico y al cumplimiento de objetivos ESG.

Sin embargo, un PPA no elimina el riesgo: simplemente transforma su naturaleza. Un PPA implica un compromiso contractual a largo plazo y una potencial exposición a nuevos riesgos: posibles caídas del mercado que hagan que el precio acordado deje de ser competitivo, riesgos operativos del productor o riesgo de contraparte en contratos de larga duración.

¿Qué tipo de PPA elegir?

Una vez tomada la decisión de explorar un PPA, la siguiente pregunta es fundamental: ¿Qué estructura contractual se adapta mejor al perfil y a los objetivos del consumidor? No existe un modelo único: la elección dependerá del nivel de cobertura buscado, la tolerancia al riesgo y la estrategia energética de la empresa.

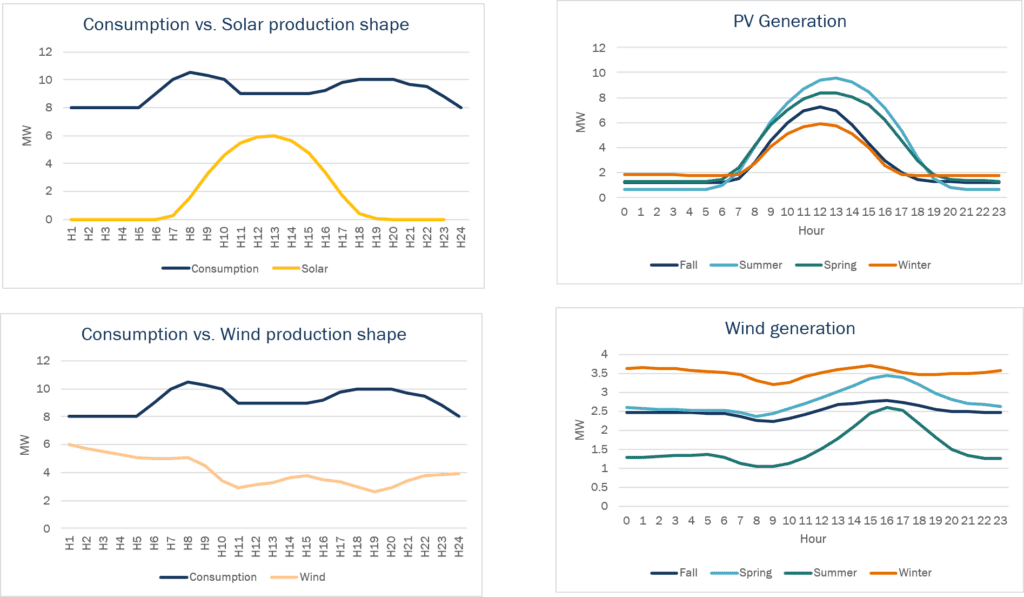

Uno de los primeros elementos a analizar es el grado de adecuación entre la producción renovable asociada al PPA y el perfil real de consumo del comprador. Cuanto mayor sea dicha adecuación, mayor será el valor económico del contrato y menor la exposición a ventas de excedentes al mercado en condiciones desfavorables. Por ejemplo, un consumo principalmente diurno suele alinearse mejor con un PPA solar, mientras que perfiles más constantes pueden requerir generación eólica o una combinación de tecnologías para lograr una cobertura más eficiente.

Otro aspecto clave es el horizonte temporal del contrato. La duración de un PPA suele responder a varios factores, entre ellos la necesidad de visibilidad presupuestaria, la estrategia industrial del consumidor y su percepción sobre la evolución futura de los mercados eléctricos. En términos generales, los contratos pueden estructurarse a corto plazo (1–3 años), medio plazo (3–10 años) o largo plazo (10–25 años).

El consumidor debe también definir qué porcentaje de su consumo desea cubrir mediante un PPA. La respuesta dependerá de su estrategia global de aprovisionamiento, de cómo el PPA se combine con otros productos de cobertura y del nivel de volumen que pueda integrarse de forma eficiente sin generar costes elevados de imbalance.

Asimismo, el diseño del PPA también implica decidir aspectos relacionados con el origen y las características del activo asociado al contrato. Algunos consumidores pueden priorizar proyectos con componentes nacionales, alineados con criterios ESG o industriales, frente a soluciones importadas potencialmente más competitivas en precio.

El tipo de activo también tiene implicaciones relevantes sobre el perfil de riesgo y el impacto del contrato. Un proyecto nuevo (greenfield) suele aportar una mayor adicionalidad y un impacto más visible en términos de sostenibilidad, aunque incorpora mayores riesgos de desarrollo y ejecución. Por el contrario, un activo existente (brownfield) puede ofrecer una estructura más madura y un menor riesgo operativo.

Otro elemento central en la estructuración de un PPA es la definición de la fórmula de precio. Algunos contratos establecen un precio completamente fijo durante toda la duración del acuerdo, mientras que otros incorporan mecanismos de indexación parcial. Por ejemplo, es habitual que una parte del precio permanezca fija y otra quede indexada a determinados parámetros económicos, como la inflación, los costes laborales o determinados costes de producción y operación del activo.

En definitiva, el valor del PPA depende de la capacidad del contrato para adaptarse adecuadamente al perfil de consumo, a la estrategia de aprovisionamiento y a los objetivos de riesgo del comprador.

Es importante entender que un PPA no es un producto estándar, sino una combinación de múltiples decisiones. Desde la tecnología hasta la estructura de precio, pasando por el volumen, el tipo de entrega o la duración del contrato, cada elemento puede configurarse de forma distinta en función de las necesidades del comprador y de las posibilidades de oferta del mercado.

En la práctica, esto significa que no existe un único modelo de PPA, sino múltiples combinaciones posibles. Y es precisamente esta flexibilidad la que hace que su evaluación, comparación y estructuración requieran un análisis técnico, económico y de riesgo.

¿Cómo calcular el valor real de un PPA?

Una vez definida la estructura del contrato, el siguiente paso consiste en evaluar su valor económico real.

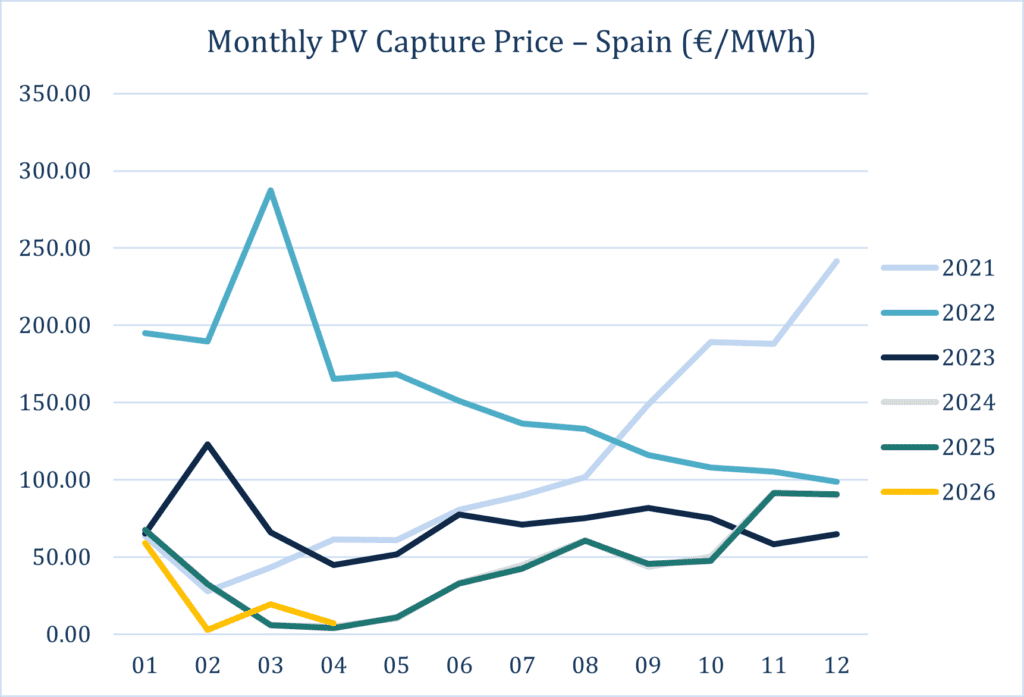

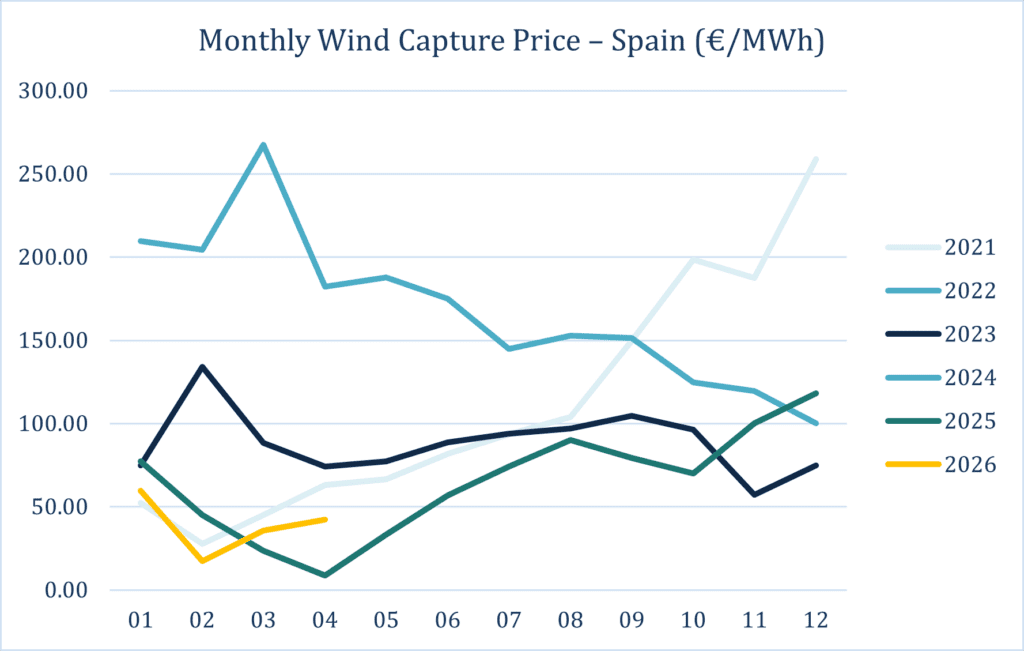

El valor de un PPA suele calcularse a partir del capture price, es decir, el precio medio capturado por la producción renovable en las horas en las que el activo genera electricidad. Su estimación depende directamente tanto del nivel esperado de precios futuros como de la curva utilizada y, en particular, de la forma y volatilidad de esta curva de precios. Por ello, dos escenarios con el mismo precio medio anual pueden dar lugar a capture prices significativamente distintos. Una curva con elevada volatilidad horaria no producirá el mismo valor capturado que una curva más plana o estable.

Además, el valor económico del PPA no depende únicamente del precio de la energía producida, sino también de los costes asociados al shaping y al balancing. Cuando el perfil de generación renovable no coincide con el perfil real de consumo, es necesario comprar o vender energía adicional en mercado para compensar los desajustes horarios.

Por otro lado, el precio mínimo aceptable para el vendedor está estrechamente ligado al LCOE (Levelized Cost of Energy), que representa el coste medio de generación del activo a lo largo de su vida útil. En términos generales, el productor no podrá vender de forma sostenible por debajo de este nivel sin comprometer la rentabilidad del proyecto.

Finalmente, la valoración de un PPA debe complementarse con análisis de sensibilidades y escenarios de mercado. La evolución futura de la demanda, la penetración renovable, los precios del gas y del CO2 pueden modificar el precio de electricidad y modificar significativamente el valor económico del contrato. Por ello, el comprador debe evaluar distintos escenarios para entender su exposición al riesgo y el comportamiento esperado del PPA bajo diferentes condiciones de mercado.

Riesgos clave: lo que cubres… y lo que asumes

Aunque los PPAs permiten reducir la exposición a la volatilidad del mercado eléctrico y aportar mayor visibilidad presupuestaria, también introducen una serie de riesgos que deben analizarse cuidadosamente antes de la firma del contrato.

Uno de los principales riesgos es el riesgo de volumen o de perfil. La producción renovable es, por definición, variable y dependiente de condiciones meteorológicas, por lo que puede no coincidir con el perfil real de consumo del comprador. Esto puede generar excedentes de energía en determinadas horas o necesidades adicionales de compra en mercado, incrementando los costes.

Otro riesgo es el riesgo de precio. Aunque un PPA aporta estabilidad y protege frente a subidas del mercado, pero también puede implicar un coste de oportunidad: una caída prolongada de los precios eléctricos puede hacer que el precio acordado deje de ser competitivo con respecto al mercado spot o forward. Del mismo modo, cambios en el capture price o en la canibalización renovable pueden modificar significativamente el valor económico esperado del contrato.

Asimismo, debe considerarse el riesgo de contraparte. Al tratarse de contratos a largo plazo, la solidez financiera tanto del productor como del comprador resulta fundamental. Un deterioro de la situación financiera de cualquiera de las partes puede afectar al cumplimiento del contrato o generar costes adicionales asociados a garantías.

En determinados casos también pueden existir riesgos operativos y de construcción, especialmente en proyectos greenfield. Retrasos en la puesta en marcha, desviaciones de producción o problemas técnicos del activo pueden afectar la entrega de energía y alterar el equilibrio económico inicialmente previsto.

Finalmente, no hay que olvidar otros factores como el riesgo regulatorio, donde cambios en la regulación energética, pueden impactar en las condiciones del PPA.

Por ello, la evaluación de un PPA no debe limitarse al análisis del precio ofertado, sino incorporar una visión integral de riesgos que permita entender cómo puede evolucionar el contrato bajo distintos escenarios de mercado, operación y regulación.

Negociación y ejecución: un proceso clave

Una vez validada la estructura económica y el perfil de riesgo del PPA, comienza la fase de negociación y ejecución contractual. En esta etapa, el objetivo ya no es únicamente definir un precio competitivo, sino asegurar que el reparto de riesgos, responsabilidades y flexibilidad entre las partes sea coherente con los objetivos del contrato.

Lejos de ser un trámite, la negociación de un PPA es un proceso complejo que puede extenderse durante varios meses. En él intervienen diferentes disciplinas y actores, desde equipos comerciales hasta equipos legales y financieros encargados de asegurar que el contrato refleje correctamente las obligaciones y exposiciones asumidas por cada parte.

Durante esta fase se negocian aspectos clave como la estructura de precio, los compromisos de volumen, condiciones de entrega física o financiera, asignación de costes de balancing, garantías financieras o mecanismos de terminación anticipada y fuerza mayor.

En proyectos greenfield, además, la negociación suele incorporar elementos vinculados al desarrollo y construcción del activo, como fechas previstas de puesta en operación (COD) o penalizaciones asociadas a retrasos.

El timing de firma también desempeña un papel relevante ya que la evolución de los mercados eléctricos o del coste de financiación pueden variar y afectar directamente al valor del acuerdo para ambas partes.

Por ello, contar con acompañamiento especializado resulta clave tanto para la optimización de las condiciones económicas del contrato como para identificar, cuantificar y mitigar adecuadamente los riesgos asociados a una relación contractual de largo plazo.

Después de firmar: la gestión continua del PPA

La firma de un PPA no es el final del proceso, sino el inicio de una fase de seguimiento y gestión continua del contrato.

Uno de los primeros aspectos a monitorizar es si el activo está produciendo conforme a las hipótesis definidas en el business plan y si dicha producción sigue siendo coherente con la estrategia de compra y cobertura del consumidor.

Asimismo, resulta fundamental verificar si la planta está cumpliendo con los niveles de producción garantizados en el propio PPA y con las previsiones de generación utilizadas durante la fase de valoración. Desviaciones relevantes respecto a estas hipótesis pueden generar costes adicionales de balancing, exposición residual al mercado o incluso impactos contractuales dependiendo de la estructura acordada.

Además de la dimensión económica, cada vez es más relevante medir el impacto en sostenibilidad asociado al contrato. En particular, el cálculo de emisiones de CO₂ evitadas permite cuantificar la contribución real del PPA a los objetivos de descarbonización y reporting ESG de la empresa.

Por último, la gestión de un PPA también implica el seguimiento de determinados aspectos contractuales y financieros, como garantías financieras, cumplimiento de hitos y plazos contractuales o gestión de garantías de origen.

En la práctica, la gestión post-PPA requiere un seguimiento continuo tanto del rendimiento operativo del activo como de la evolución económica y contractual del acuerdo.

Evaluar y gestionar un PPA va más allá de comparar un precio en €/MWh requiere comprender los perfiles de consumo, las dinámicas de mercado, las curvas de precio, los riesgos asociados, las estructuras contractuales y la evolución esperada del sistema eléctrico. En definitiva, implica tomar decisión es estratégicas en un entorno energético cada vez más complejo y volátil.

Precisamente en este contexto, desde Haya Energy Solutions acompañamos a nuestros clientes en todas las etapas del proceso: desde análisis y estructuración hasta la negociación y el seguimiento del PPA. Nuestro enfoque combina análisis de mercado, modelización y conocimiento técnico y regulatorio, con el objetivo de identificar la mejor solución que se adapte a la estrategia energética, al perfil de riesgo y a los objetivos de negocio de cada empresa.

Y esto es solo el comienzo. En la próxima newsletter profundizaremos en una figura cada vez más relevante dentro del mercado energético: el agregador. Nuestra experta Céline Haya compartirá su visión sobre el funcionamiento de estos modelos, el valor que aportan y las razones por las que están ganando protagonismo en la transición energética.

Irene Sánchez-Haro Montero