Análisis de mercado español

El análisis del mercado energético español es clave para comprender la dinámica y las tendencias que afectan al sector tanto a nivel local como internacional. En este análisis de mercado, abordamos los factores importantes que influyen en los precios de la energía, la oferta y la demanda, y las últimas políticas regulatorias. Esta completa panorámica te permitirá estar al día de los cambios semanales y anticiparte a las posibles variaciones del mercado energético, tanto en España como en otros mercados relevantes como Francia.

Indice

Febrero 2026

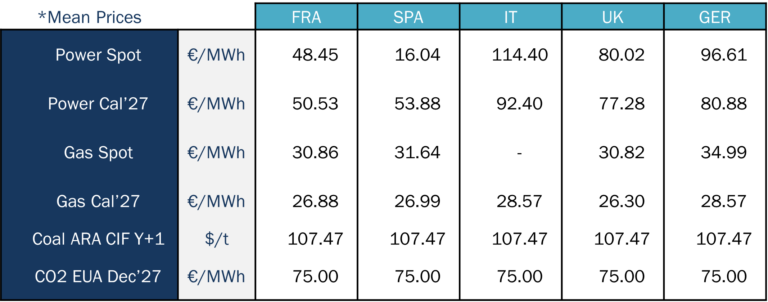

Cifras clave del mes

Source: Haya Energy Solutions

En febrero de 2026, el precio spot de la electricidad en los mercados europeos se ha visto reducido de forma considerable respecto al mes anterior, con Italia como única excepción. Mientras que España, Francia y Reino Unido muestran una clara tendencia a la baja.

Respecto a los valores del Power Cal’27, se observa un descenso de precios generalizado en todos los países, aunque los niveles de precios se hayan mantenido para este producto, en términos generales en un rango similar al del mes anterior. La mayoría de los mercados europeos han registrado precios mínimos desde inicios de año.

España se ha mantenido como el mercado con los precios más bajos del continente, con una media mensual de 16.08 €/MWh. Esto supone un descenso muy pronunciado frente a los 71.67 €/MWh del mes anterior. El segundo mercado con el precio medio mensual más bajo es Francia, con un promedio de 48.42 €/MWh, aproximadamente tres veces el nivel de España. Reino Unido ocupa el tercer lugar con 80.02 €/MWh, casi el doble de la media francesa.

En su conjunto, febrero ha puesto de manifiesto la marcada disparidad de precios spot entre los principales mercados europeos, muy condicionados por las condiciones meteorológicas de cada país, su impacto sobre las tecnologías de generación y, en consecuencia, sobre el mix eléctrico.

En lo que respecta al gas, los precios se estabilizaron en torno a 30 €/MWh en la mayoría de los mercados europeos, con Alemania como excepción, registrando un precio medio mensual que roza los 35 €/MWh. En general, los precios de gas descendieron en todos los países respecto al mes anterior. Sin embargo, el Gas Cal’27 mostró una ligera subida mensual en todos los mercados. Cabe destacar, además, que durante febrero el gas alcanzó sus precios de cierre más bajos en lo que va de año.

Respecto al CO₂, el descenso fue aún más pronunciado, pasando de alrededor de 88€ en enero a 75€ en febrero, alcanzando los niveles de cierre más bajos desde mayo de 2025.

Demanda energética y mix de generación

Source: Haya Energy Solutions

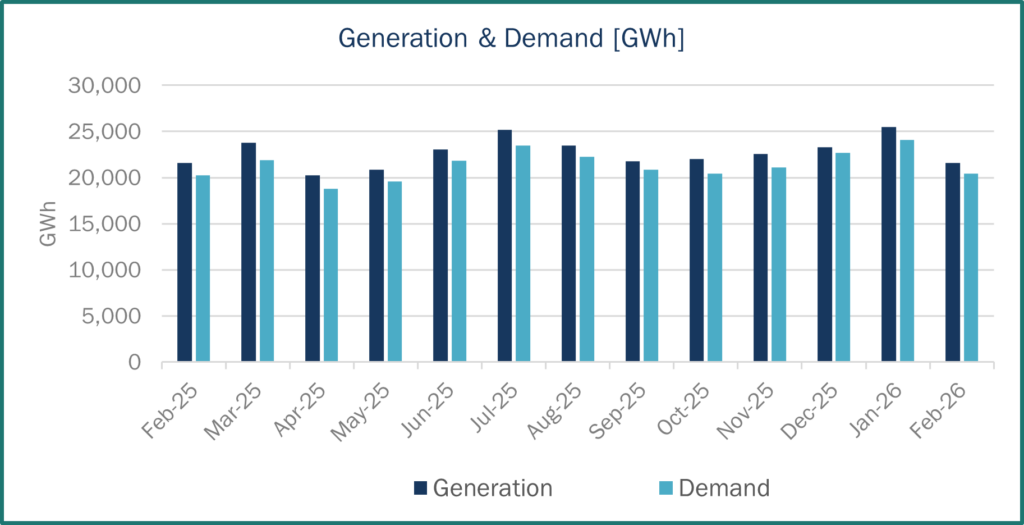

En febrero de 2026, la demanda eléctrica en España alcanzó los 20,425 GWh, mientras que la generación total fue de 21,615 GWh. De esta producción, aproximadamente 1460 GWh se destinaron a la exportación a otros países.

En comparación con enero de 2026, tanto la demanda como la generación eléctrica fueron inferiores. En términos interanuales, la demanda de febrero de 2026 se mantuvo prácticamente estable con respecto a febrero de 2025.

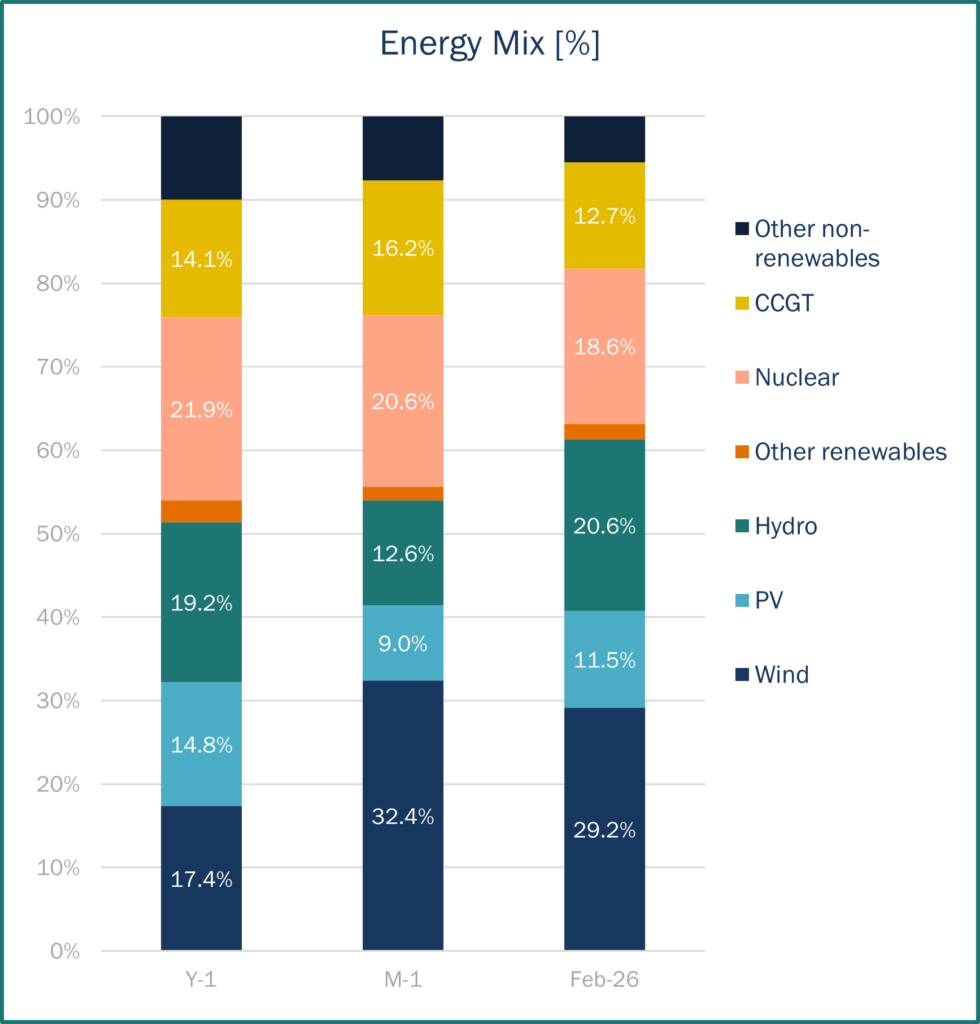

En febrero de 2026, las fuentes de energía renovables representaron el 63.2% del mix de generación en España, por encima del 54.0% de febrero de 2025 y del 55.7% registrado en enero de 2026.

La principal fuente de generación fue la eólica, que aportó el 29.2% de la producción total, ligeramente por debajo del 32.4% de enero, pero muy por encima del 17.4% observado en el mismo mes del año anterior. La hidráulica ocupó la segunda posición, alcanzando el 20.6% de la generación, casi el doble que en enero (12.6%).

Estos dos primeros meses del año han sido excepcionalmente lluviosos en comparación con los patrones históricos, lo que ha favorecido una mayor producción hidráulica. Esto, junto con una elevada generación eólica, ha incrementado el número de horas en las que la tecnología marginal es de bajo coste. Esta mayor aportación renovable ha reducido la necesidad de recurrir a centrales de gas durante las horas pico, contribuyendo así a unos precios más bajos.

La nuclear generó un 18.6% en febrero, en línea, en términos generales, tanto con el mes anterior como con el mismo mes del año pasado. Cabe destacar que grandes eléctricas como Endesa e Iberdrola renovaron su postura a favor de ampliar la vida útil de las centrales nucleares en España. También es reseñable que algunas unidades nucleares se vieron obligadas a reducir carga o parar temporalmente ante la persistencia de precios bajos, una situación poco habitual para un mes de febrero.

Source: Haya Energy Solutions

Precios de las energía y panorama del mercado

Source: Haya Energy Solutions

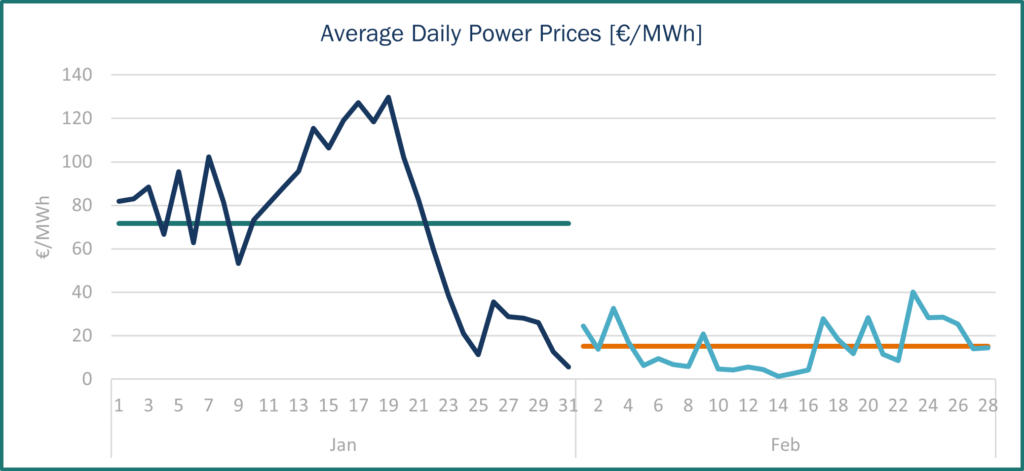

En febrero de 2026, el precio medio de la electricidad en el mercado mayorista en España se situó en 16.04 €/MWh. Esta cifra representa un descenso de casi el 80% con respecto a enero (71.67 €/MWh), impulsado principalmente por una mayor generación eólica e hidráulica durante el mes.

Además, este mes se ha caracterizado por una baja dispersión de precios. Se han registrado varios días con precios extremadamente bajos, en algunos casos cercanos a cero. Por ejemplo, el precio medio del 14 de febrero resultó de alrededor de 1 €/MWh. Por otro lado, el precio medio diario más alto del mes (alcanzado el 26 de febrero) apenas superó los 40 €/MWh. Esto resulta especialmente destacable si lo comparamos con enero de 2026, cuando se observó una serie de días con precios medios por encima de 120 €/MWh.

En conjunto, este patrón refleja una vez más la elevada sensibilidad del mercado a las condiciones meteorológicas y a la disponibilidad de generación renovable, lo que puede traducirse en importantes variaciones de precios y volatilidad de un mes a otro.

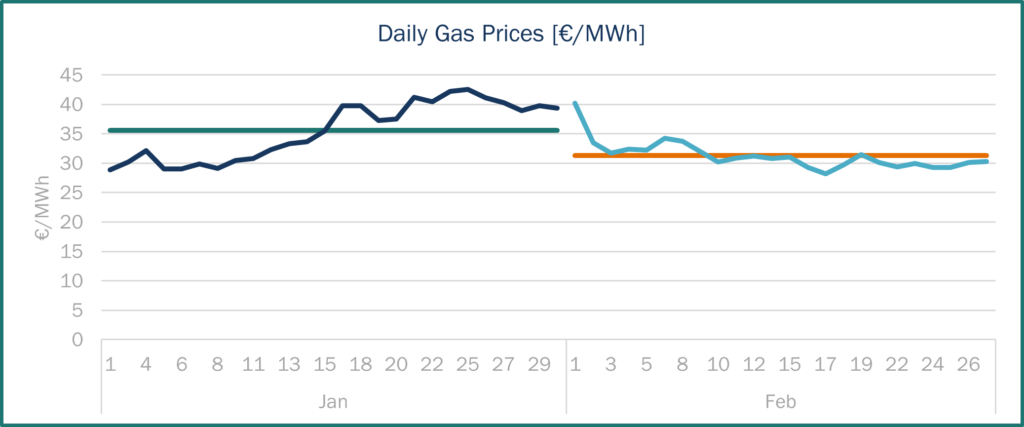

En febrero de 2026, el precio medio del gas en el mercado español se ha situado en 31.72 €/MWh, ligeramente por debajo de los 35.56 €/MWh registrados en enero, lo que supone un descenso con respecto al mes anterior.

Lo más destacable del periodo fue la tendencia bajista observada al inicio del mes. Durante el resto de febrero, los precios se han mantenido relativamente estables, fluctuando en torno al valor medio mensual sin grandes picos ni sobresaltos. Cabe destacar que estos niveles de precios todavía no reflejan el impacto del conflicto armado en Oriente Medio, ya que este se inició el último día de febrero.

Source: Haya Energy Solutions

Tendencias y futuros de mercado

Source: Haya Energy Solutions

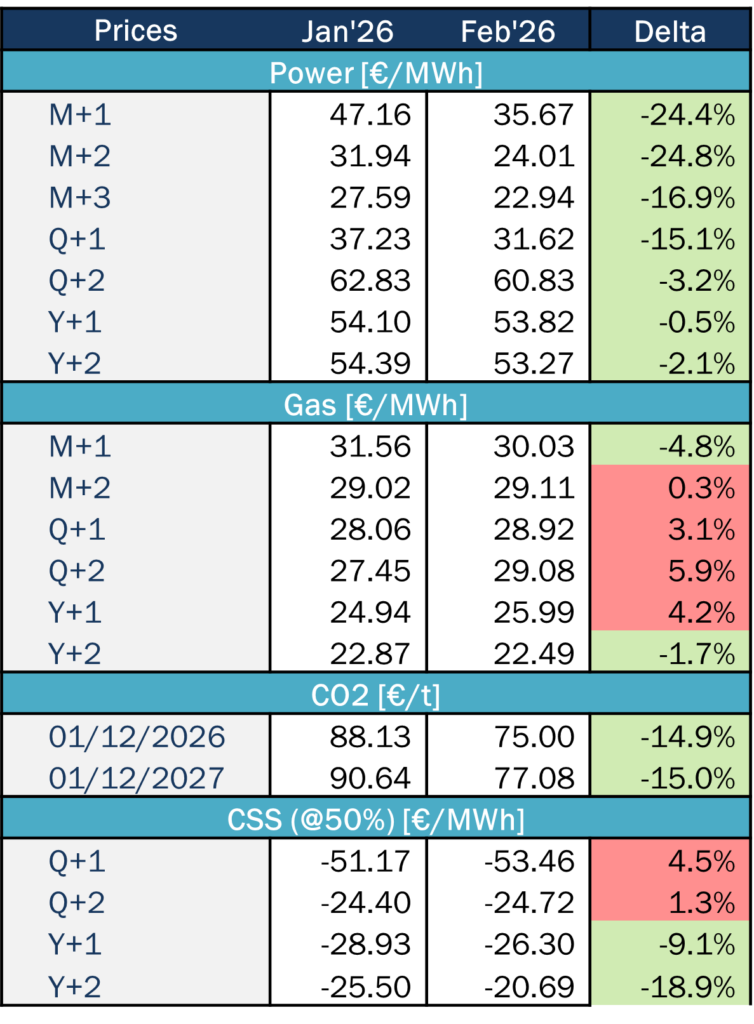

Durante febrero de 2026, los precios de los futuros de la electricidad en España se han caracterizado por un descenso generalizado. Las bajadas más pronunciadas, de casi un 25%, se han producido en los futuros del mes de marzo y abril. De igual manera, es notable el descenso respecto al mes anterior de los productos del segundo y tercer trimestre (Q2 y Q3), donde la caída supera el 15%.

Estos descensos se deben principalmente a unos precios del gas más bajos y unas previsiones favorables para la generación renovable de cara a los próximos meses. Sin embargo, este escenario ha cambiado sustancialmente con el desarrollo del conflicto armado en Oriente Medio, que ha provocado una escalada inmediata en los precios del gas y, por ende, un impacto en los precios de los futuros de la electricidad. Dada la relevancia de dicho evento para los mercados energéticos, este se aborda en un punto dedicado dentro de este análisis de mercado.

En el mercado del gas, el único descenso significativo se observa en el precio futuro para marzo de 2026. Sin embargo, para el resto de los precios se apreciaba una tendencia al alza, que posteriormente se ha visto amplificada por las tensiones geopolíticas en Oriente Medio.

Respecto a los niveles de almacenamiento, las reservas de gas natural en la Unión Europea se sitúan actualmente en el 30% de capacidad, el nivel más bajo de los últimos años. Esta cifra es especialmente relevante, ya que la UE podría estar más expuesta que otras regiones ante una escalada de precios, especialmente si se produjera con los inventarios en niveles reducidos. En España, las reservas de gas se sitúan actualmente en el 58.03%, casi el doble que la media de la Unión.

Actualidades claves

Desde el 28 de febrero, la escalada del conflicto entre Israel y Estados Unidos e Irán ha supuesto de forma inmediata una prima antes el riesgo geopolítico a los precios de la energía en Europa. El Brent subió alrededor de un 6-7% el 2 de marzo, mientras que el TTF repuntó más de un 30% (alcanzando picos cercanos a 40%). Esto incrementa de forma significativa los costes marginales de los ciclos combinados (CCGT) lo cual, a través del merit order del mercado eléctrico, se traslada en mayores precios spot de la electricidad, al ser más frecuente que las unidades a gas marquen el precio marginal.

El principal ‘riesgo’ es el cierre (o restricción) del Estrecho de Ormuz. Aunque por el Estrecho de Ormuz transitan grandes volúmenes de crudo y GNL, la mayor parte del crudo se dirige a Asia. Europa se ve afectada principalmente a través del incremento de precios global y del aumento de los costes de viaje y de las primas de seguro.

Sin embargo, para Europa, el impacto en la subida de precio es directo dada su dependencia de un suministro de GNL: las fricciones en rutas clave y posibles incidencias en países de origen (incluido Qatar) alargan los plazos de transporte, provocan desvíos y tensionan la cuenca atlántica, intensificando la competencia con Asia y elevando los costes del gas entregado en Europa.

No obstante, a medida que avanza la primavera europea, la menor demanda estacional y una mayor producción eólica/solar suelen reducir el consumo de gas en el mix eléctrico, amortiguando la exposición (aunque episodios de baja generación renovable pueden devolver rápidamente la volatilidad al mercado).