Dans notre précédent article, nous avons étudié différents scénarios de courbes de prix horaires et analysé comment les facteurs structurels – gaz, CO₂, pénétration des renouvelables et évolution de la demande, façonnent des trajectoires divergentes sur le marché électrique européen. Cependant, même en maintenant ces hypothèses constantes, les résultats peuvent varier de manière significative selon la manière dont la courbe horaire est paramétrée. En d’autres termes, ce n’est pas seulement le « quoi » du scénario qui compte, mais aussi le « comment » de la construction de la distribution horaire des prix.

Dans cet article, nous mettons l’accent sur un point moins visible mais décisif : comment de simples choix de modélisation dans la paramétrisation d’une courbe peuvent se traduire directement par des effets tangibles sur le P&L, les prévisions budgétaires et la valorisation des actifs.

Même scénario, courbe différente, résultat économique différent.

Le premier message clé est simple mais souvent sous‑estimé : deux courbes de prix horaires construites à partir d’un même scénario macro peuvent produire des résultats économiques différents.

Supposons un cadre fondamental identique

- Même hypothèses de prix du combustible et du CO₂

- Même capacité renouvelable installée

- Même croissance de la demande et même normalisation des températures

- Même prix annuel baseload (ex. 90 €/MWh)

Dans le cadre de ces hypothèses alignées, des différences de paramétrisation peuvent remodeler la structure intra-day des prix. Un prix moyen annuel, à lui seul, ne définit pas la rentabilité ; c’est également la distribution des prix heure par heure qui a un impact.

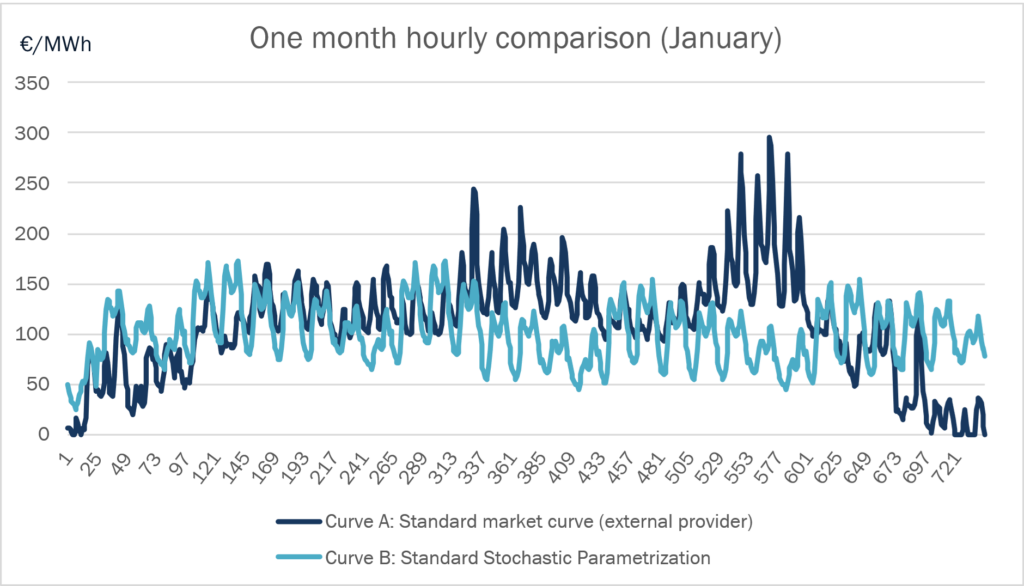

Pour l’illustrer, comparons deux courbes horaires construites sous le même scénario. Les deux présentent un prix moyen annuel identique et un profil saisonnier similaire. Toutefois, elles diffèrent par l’ampleur des spreads de pointe intra-day, la suppression des prix en milieu de journée, ainsi que par la fréquence des heures de prix extrêmes.

Le graphique et le tableau ci‑dessus illustrent comment deux courbes présentant le même prix baseload annuel peuvent afficher des comportements totalement différents, avec un impact direct sur les marges des différents types de portefeuilles. Examinons les principaux éléments que nous pouvons en déduire :

- Spread, volatilité et évènements extrêmes : La courbe A du premier tableau présente une plus grande volatilité, avec des fluctuations extrêmes plus marquées, tandis que la seconde courbe est plus plate et ne montre pas de pics extrêmes. Cette différence se traduit par un impact significatif sur les marges des centrales de pointe comme les CCGT, qui dépendent fortement du clean spark spread marginal.

- Prix de mi‑journée et impact du pv: À l’inverse, les actifs photovoltaïques affichent un taux de capture plus élevé en raison de prix en mi‑journée supérieurs aux prix baseload, ce qui peut conduire à une surévaluation de ces actifs, compte tenu de la sous‑évaluation historique du développement solaire.

Que signifie réellement la paramétrisation ?

Dans le contexte des courbes de prix horaires, la « paramétrisation » désigne l’ensemble des hypothèses de modélisation qui déterminent la manière dont les prix sont répartis entre les différentes heures une fois le scénario macro établi. Même si des facteurs tels que les prix des combustibles, les prix du CO₂, le développement des capacités renouvelables ou la croissance de la demande sont fixés, la courbe de prix horaire n’est pas définie de manière unique. Elle dépend de la façon dont le modélisateur traduit les moteurs structurels en un comportement horaire des prix.

Il existe deux grandes philosophies de modélisation qui dominent dans la construction des courbes horaires : les approches stochastiques et les approches fondamentales. En pratique, la plupart des courbes commerciales combinent ces deux méthodes.

Paramétrisation fondamentale

Dans une approche fondamentale, la courbe de prix horaire est construite à partir des principes économiques et physiques du système électrique, plutôt que sur la base des tendances historiques des prix. Les prix sont déterminés par l’interaction entre la demande, la production d’énergie renouvelable, les coûts marginaux du parc thermique, les interconnexions et les situations de rareté. Cette approche laisse généralement de côté les prix à terme disponibles, qui reflètent les anticipations des acteurs du marché, les couvertures industrielles et les positions spéculatives longues/courtes.

Ainsi, le modèle simule le processus par lequel les prix se forment. Cela nécessite, au minimum :

- Capacité installée par technologie et calendriers de retrait

- Coûts marginaux (combustible, CO₂, hypothèses de rendement)

- Profils horaires de production renouvelable

- Projections de demande et sensibilités aux températures

- Flux transfrontaliers et contraintes réseau

- Scénarios météorologiques

Cela implique de manipuler un ensemble de données très volumineux (plusieurs années de données horaires de demande, de production renouvelable, de séries de températures, de prix de commodités, de capacités transfrontalières, etc.) et d’effectuer des simulations sur des milliers d’heures et de multiples scénarios. Par conséquent, les modèles fondamentaux sont très intensifs en données et exigeants en calcul.

La force de cette approche de modélisation réside dans sa cohérence économique : la formation des prix est liée à la logique des coûts marginaux et à la dynamique de la demande résiduelle. Elle permet de modéliser explicitement les transformations structurelles – telles que l’accélération du déploiement du PV, l’électrification ou la fermeture progressive du charbon, et facilite la construction de scénarios cohérents. Elle offre également une transparence des paramètres : il est ainsi possible d’identifier comment l’évolution de la pénétration du PV, des mécanismes de prix de rareté ou des coûts des combustibles modifie la structure horaire des prix et, par conséquent, l’économie des actifs.

Cependant, cette sophistication n’élimine pas l’incertitude. Au contraire, elle la déplace vers les hypothèses. Les résultats sont très sensibles aux choix de paramétrisation tels que :

- Le niveau de cannibalisation du PV

- L’élasticité de la demande en période de prix élevés

- Les plafonds de prix de rareté et leur fréquence

- Les ajustements de volatilité

La fondamentaux offrent une cohérence structurelle et une vision prospective, leurs résultats restent fortement sensibles aux hypothèses et aux paramètres utilisés dans leur construction. De légères variations dans les principaux intrants peuvent modifier de manière significative les spreads, les taux de capture et la structure horaire des prix qui en découle. En outre, la complexité et l’intensité en données de ces modèles peuvent créer une illusion de précision qui dépend finalement de la robustesse des hypothèses et des prévisions sous‑jacentes. Ainsi, la sophistication de la modélisation n’élimine pas l’incertitude ; elle la déplace simplement vers la définition, le calibrage et la gouvernance de ces paramètres.

Paramétrisation stochastique (statistique)

Une approche stochastique repose principalement sur les données historiques de prix pour générer des structures horaires prospectives. Elle implique généralement :

- Séries historiques de prix horaires

- Regroupements statistiques (saison/mois, type de jour, heure de la journée)

- Suppression des valeurs non conformes et lissage des données

- Méthodes de pondération entre les années de référence

- Régressions optionnelles sur des variables externes (ex. : demande résiduelle, production PV, etc.)

L’hypothèse centrale est celle de la persistance structurelle : les relations historiques entre la demande, la production et les prix resteraient globalement valides à l’avenir. L’avantage de cette approche réside dans sa robustesse et son calibrage sur des comportements observés, mais ses principales limites sont :

- L’inertie structurelle peut conduire les schémas historiques à sous‑estimer la future cannibalisation et les effets de volatilité lors de transformations rapides, comme l’augmentation de la pénétration du PV. À l’inverse, une analyse historique peut ne pas anticiper une saturation des installations PV après une forte vague d’investissements, ce qui pourrait affecter la cannibalisation des prix.

- Les événements extrêmes, tels que les chocs sur les commodités ou les crises, peuvent déformer les distributions statistiques. Bien que ces événements soient souvent classés comme exceptionnels, leur exclusion peut sous‑estimer le risque, tandis que leur inclusion totale peut surestimer les niveaux de prix de long terme. Le défi consiste à attribuer des pondérations de probabilité cohérentes à ces événements plutôt que de les écarter comme des anomalies ou de supposer qu’ils reflètent des changements structurels permanents.

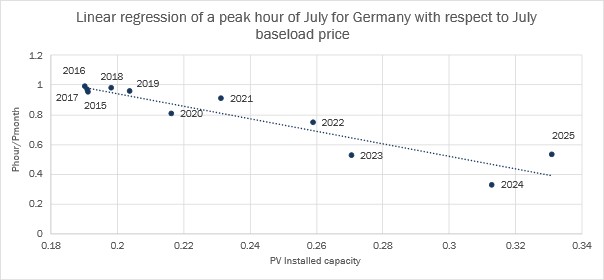

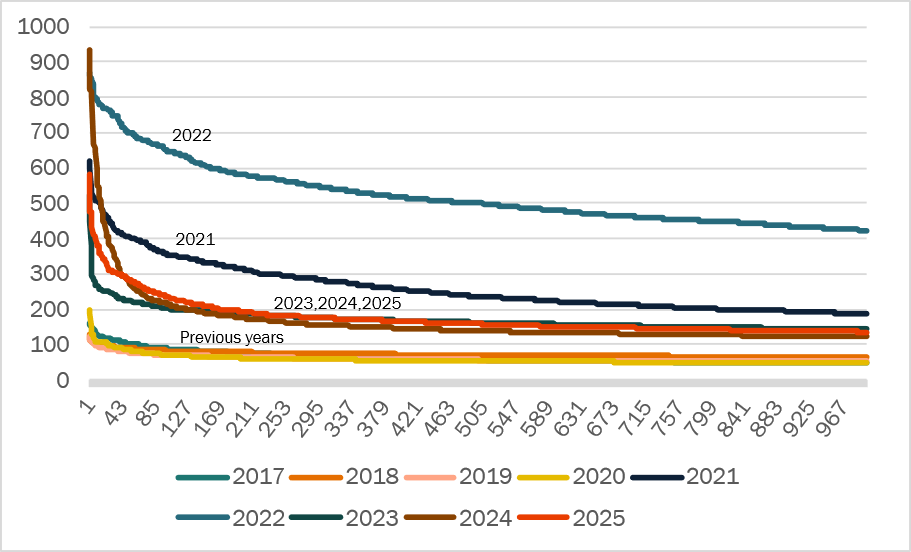

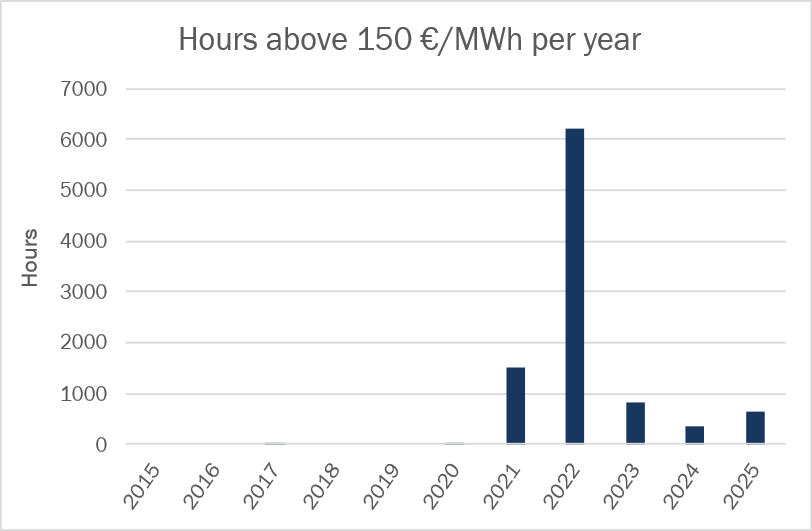

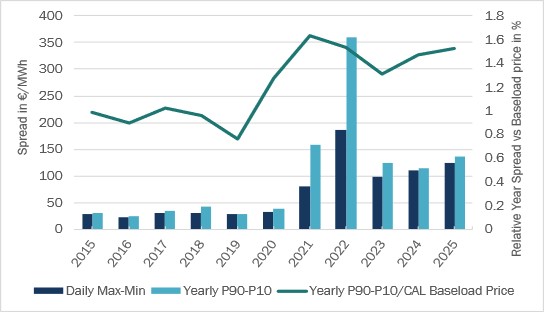

Pour illustrer ces deux limitations, vous trouverez ci‑dessous trois graphiques liés à l’inertie structurelle.

Le premier graphique montre la corrélation entre l’évolution annuelle de la forme intra-day de la courbe d’électricité et la capacité PV installée, en lien avec le deuxième point ci‑dessus. Les deuxième et troisième graphiques illustrent la monotonie des prix horaires de l’électricité pour différentes années et selon différents indicateurs, afin de montrer respectivement les spreads journaliers et annuels des prix.

Les années 2021 et 2022 apparaissent comme des points d’inflexion majeurs dans la volatilité de la structure du marché. En particulier, 2022 peut être considérée comme une année atypique, avec environ 6 000 heures enregistrées au‑dessus de 150 €/MWh, principalement en raison des défis géopolitiques exceptionnels survenus durant cette période.

Approche de HES de la modélisation et de la paramétrisation des courbes

HES utilise une méthodologie qui débute par une courbe stochastique construite à partir des prix historiques et de leurs profils horaires au sein d’un mois donné. Cette approche tient également compte des valeurs extrêmes, sur la base de la relation entre les prix et les profils historiques de demande non résiduelle.H ES utilise les prix à terme disponibles sur le marché ainsi que différents scénarios de prix pour établir les niveaux de prix de l’année, du trimestre ou du mois ; cela peut également inclure les contrats hebdomadaires et journaliers.

Cette méthodologie produit une courbe d’électricité acceptable et conforme, reflétant un comportement rationnel chaque mois, en cohérence avec les formes historiques des courbes ainsi qu’avec les niveaux de prix forward baseload et peak load. Cependant, en raison des limitations mentionnées précédemment, cette approche peut pondérer de manière inappropriée certains facteurs et leur évolution future, ce qui peut conduire à une valorisation incorrecte des actifs énergétiques, qu’ils soient liés à des portefeuilles de consommation ou de production.

Pour répondre à ces limitations, HES améliore continuellement sa courbe d’électricité. Selon le pays et ses fondamentaux, notre courbe intègre désormais des facteurs additionnels afin de réajuster certains indicateurs sous‑évalués dans les prix historiques utilisés comme intrants du modèle stochastique. Ces facteurs incluent notamment : (i) la cannibalisation du PV aux niveaux actuels et (ii) la volatilité des prix, entre autres.

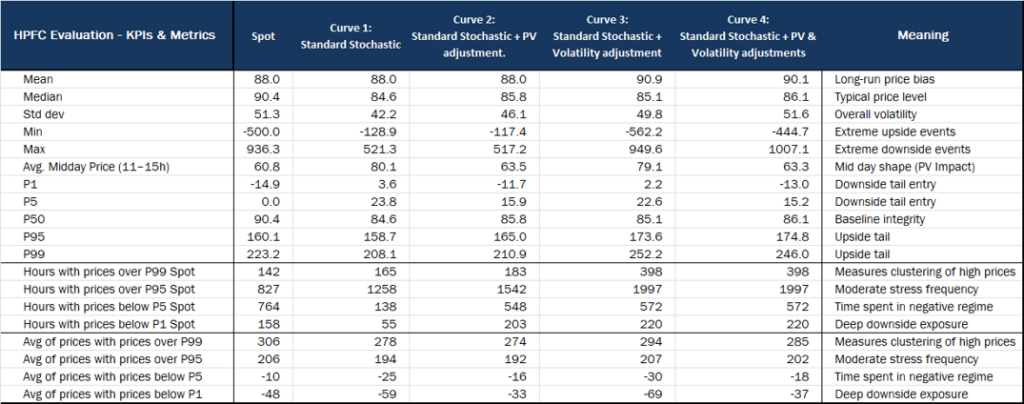

Analytique des différentes paramétrisations de courbes

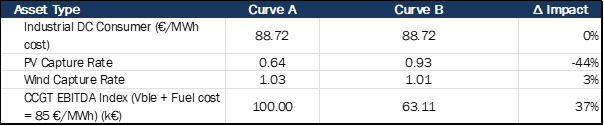

Dans le tableau ci‑dessous, nous analysons différents indicateurs afin d’évaluer dans quelle mesure la modélisation stochastique, complétée par des ajustements ad hoc, parvient à reproduire le comportement du spot. L’exemple présenté porte sur l’Allemagne pour les prix de l’électricité entre 2023 et 2025.

Même si, comme pour l’investissement, les distributions passées ne garantissent pas les distributions futures, certaines conclusions peuvent être tirées de l’analyse présentée ci‑dessus sur les différentes courbes comparées au spot :

- La modélisation stochastique basée sur les prix historiques a tendance à surévaluer les heures solaires, car l’impact du PV y est atténué ; cela peut être correctement ajusté en appliquant une modélisation ad hoc de l’impact PV.

- La volatilité et les pics extrêmes de prix générés par une modélisation stochastique reposant uniquement sur les historiques sont généralement plus faibles que la réalité actuelle du marché, en raison du traitement nécessaire des valeurs aberrantes dans les données d’entrée. Ce point est corrigé via une modélisation ad hoc de la volatilité, qui permet d’ajuster la volatilité pour refléter celle du spot. Il est toutefois important de considérer que le scénario 2023‑2025 ne représente pas nécessairement la réalité future du marché et que la volatilité évoluera.

- Les événements de prix extrêmes, à la hausse comme à la baisse, ainsi que leur distribution géographique et leur regroupement, doivent être évalués avec soin, sans surcompensation lors de l’application d’une modélisation ad hoc de la volatilité.

L’aspect le plus difficile dans la modélisation de ces courbes n’est pas de reproduire le comportement historique – ce qui peut généralement être réalisé de manière correcte, mais de déterminer comment le projeter dans le futur. Cela se fait généralement, soit en paramétrant l’évolution attendue d’un moteur fondamental ayant une forte relation avec l’indicateur (par exemple, la capacité/production PV et son impact sur les prix de mi‑journée), soit en utilisant les années historiques récentes comme référence pour le comportement futur du marché, les années les plus récentes constituant généralement le point de référence le plus pertinent pour les périodes proches.

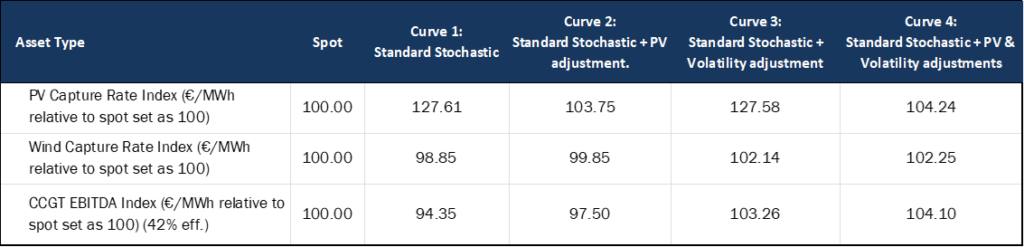

Impact économique au niveau du portefeuille des différentes paramétrisations de courbes

Dans cette section, nous adoptons une perspective plus pragmatique en évaluant l’impact économique que les approches de modélisation de courbes présentées précédemment et les ajustements de paramétrisation peuvent avoir sur différents types de portefeuilles de production (avec des effets analogues pour les portefeuilles de consommation).

L’exemple a été réalisé en utilisant les prix allemands de l’électricité, du gaz et du CO₂ sur la période 2023‑2025. Comme mentionné précédemment, même si les distributions passées ne garantissent pas les distributions futures, certaines conclusions peuvent être tirées de cette analyse :

- Comme observé précédemment, cette analyse économique confirme que l’approche stochastique standard surestime les heures solaires ; appliquer un ajustement de cannibalisation PV est essentiel pour ne pas surévaluer le PV et les prix de pointe.

- L’éolien présente un comportement plus aléatoire, plus proche du profil baseload ; ainsi, la distribution horaire des prix que nous modélisons est moins déterminante que les moyennes mensuelles et annuelles.

- La valorisation des moyens de pointe tels que les CCGT et autres centrales à gaz dépend fortement des pics de prix et de la volatilité. Une modélisation insuffisante de ces éléments peut conduire à une sous‑valorisation ou une sur‑valorisation de ces actifs, entraînant de potentielles erreurs majeures de budgétisation ou de décisions d’

Conclusion

Dans les éditions de février et mars de cette newsletter, chez HES, nous nous sommes focalisés sur la manière dont les courbes horaires des prix de l’électricité se forment sur le marché et sur les principaux éléments qui les façonnent. Nous avons ensuite montré l’importance, pour les entreprises opérantes, ou exposées, au secteur de l’énergie, de disposer de prévisions fiables des prix horaires de l’électricité. Enfin, nous avons passé en revue deux approches de modélisation standards utilisées dans le secteur et démontré comment de simples différences dans les hypothèses de modélisation peuvent se traduire par des impacts très tangibles sur le P&L d’une entreprise.

Chez HES, nous accompagnons nos clients dans ce processus grâce à notre modèle interne HPFC (Hourly Price Forecast Curve), que nous développons et améliorons en continu afin de refléter l’évolution des fondamentaux de marché et les meilleures pratiques de modélisation. Qu’il s’agisse de construire des courbes in-house, d’examiner les hypothèses de tiers ou d’évaluer l’impact économique de différentes paramétrisations, notre objectif est de garantir que les courbes qui soutiennent vos décisions reflètent fidèlement la réalité du marché.

Guillermo Llanos Macías