Mécanisme du plafonnement du gaz dans la péninsule ibérique

Le 15 juin dernier, l’exception ibérique est entrée en vigueur, permettant à l’Espagne et au Portugal de contenir les hausses de prix sur leurs marchés de l’électricité en instaurant un plafond au prix du gaz utilisé pour la production thermique. Ce prix maximum du gaz sera de 40 €/MWh jusqu’en décembre 2022, et augmentera de 5 €/MWh par mois jusqu’à atteindre 70 €/MWh en mai 2023.

Comme nous le verrons et analyserons dans cet article, le mécanisme s’est avéré efficace pour contenir le prix de gros de l’électricité (prix spot) en imposant un prix plus stable et modéré de l’électricité produite par les centrales à cycle combiné – la technologie qui fixe habituellement le prix marginal du marché.![]()

![]()

Paradoxalement, bien que le régulateur impose un plafond au prix du gaz, cela ne signifie pas que l’évolution du prix du gaz cesse d’affecter le consommateur. Le Décret Royal [10/2022 du 13 mai établissant un mécanisme temporaire d’ajustement des coûts de production pour réduire le prix de l’électricité sur le marché de gros] instaure que les consommateurs finals doivent compenser les générateurs thermiques (« coût d’ajustement ») pour ce plafond du gaz. La compensation dépendra, en fin de compte, de deux facteurs : (i) la quantité d’énergie produite par la production thermique subventionnée et (ii) le prix du gaz sur le marché spot.

Malheureusement, depuis l’entrée en vigueur de la mesure, les circonstances ont joué en sa défaveur : i) la production éolienne et hydroélectrique a considérablement diminué en raison des conditions météorologiques ; cela a entraîné une augmentation de la production des CCGTs, et ii) les prix du gaz MIBGAS ont fortement augmenté pour dépasser largement les 200 €/MWh. Ces deux facteurs ont été persistants pendant les mois d’été : en juillet et en août, les CCGTs ont représenté 29% du mix de la production d’électricité (contre une moyenne de 11% enregistrée en mai) et le prix moyen du gaz était 74% plus élevé qu’en mai.

En bref, bien que pendant juillet et août, le prix spot se soit situé de façon constante autour de 140 €/MWh, soit 22% en dessous du prix moyen en mai, la compensation a atteint une moyenne de 135 €/MWh. Cela signifie que le prix effectif pour les consommateurs était finalement 26% plus élevé que la moyenne de mai.

A première vue, le résultat final est décourageant car le mois d’août établit un record historique des prix. Cependant, il convient d’approfondir l’analyse avant de conclure sur l’inefficacité de la nouvelle mesure. Pour ce faire, nous ne devons pas comparer les prix actuels avec les prix historiques, mais plutôt avec ceux qui auraient été obtenus si le plafond du gaz n’avait pas été appliqué.

Au cours de ces premiers mois, le prix moyen tournait autour de 140 €/MWh, qui, ajouté à la compensation, s’élève à environ 275 €/MWh. Sans le plafonnement, le prix aurait été d’environ 328 €/MWh. En d’autres termes, cet été, le plafond du gaz a contribué à modérer le prix d’environ 50-60 €/MWh en moyenne, grâce au fait que le plafonnement empêche l’impact du gaz de s’étendre aux autres énergies.

Bien qu’il ait été prouvé que le mécanisme réduit le prix de la facture finale d’électricité, de nombreux doutes et controverses subsistent à son sujet. Particulièrement, en lien avec la transparence du calcul de ce coût d’ajustement dans les factures d’électricité. Pour les contrats indexés sur le marché de gros, les fournisseurs décident du degré de détail qu’ils souhaitent montrer. Concernant les contrats régulés, le prix comprend uniquement une valeur provisoire de l’OMIE (Operateur du Marché Ibérique de l’Energie) qui inclut le coût d’ajustement. Bien que le mécanisme ne change pas le « merit order » de la production (les centrales thermiques restent plus chères que le nucléaire ou que les renouvelables), il modifie, en revanche, le prix final. Comme la France n’applique pas le même plafond du gaz, le prix de l’électricité est moins cher en Espagne qu’en France. L’effet immédiat est une augmentation des exportations vers la France (subventionnées par le consommateur espagnol) tandis que la production thermique en Espagne augmente.

Un avenir plus encourageant. La mesure est approuvée jusqu’en mai 2023 et il est prévu que durant l’hiver et le printemps ; lorsque la production éolienne et hydraulique est plus élevée, le nombre de CCGTs à compenser sera plus faible et, par conséquent, le coût de la compensation sera moins élevé également.

Comparaison avec d’autres mécanismes mis en œuvre dans d’autres États membres de l’UE

Ce mécanisme de plafonnement du gaz mis en œuvre dans la péninsule ibérique est une intervention claire sur le marché, avec la distorsion des prix qui en découle. Cela a été possible dû à l’isolement énergétique de la Péninsule avec le reste de l’Europe (avec des interconnexions de moins de 3%), d’où la fameuse « singularité ibérique ». Toutefois, pour mettre en œuvre un mécanisme similaire sur la plaque continentale, il faudrait que tous les pays européens parviennent à un accord ; cela ne se réalisera pas dans l’immédiat. Surtout, si l’on considère que la plupart des membres de l’UE sont très attachés aux mécanismes du marché qui envoient un signal de prix clair au consommateur (si le prix du gaz est cher, alors les mesures d’austérités seront plus naturelles).

Cependant, même les plus libéraux n’ont pas hésité à publier des mesures pour atténuer l’impact des hausses des prix sur le client final (Pour plus de détails voir l’article de HES: “Hausse des prix de gros de l’énergie : quelles sont les politiques nationales mises en place pour protéger les consommateurs finals européens ?”). Ces mesures peuvent être regroupées en plusieurs catégories :

- Réduction des taxes telles que la TVA et les redevances du système (externalités).

- Des fonds d’aides pour les ménages les plus défavorisés et des subventions directes aux entreprises.

- Mesures d’économie énergétique, principalement dans les secteurs du chauffage et des transports.

- Prolonger la durée de vie utile ou sauver les centrales /technologies non gazières pour tenter de réduire le prix de gros tout en garantissant la marge de réserve nécessaire.

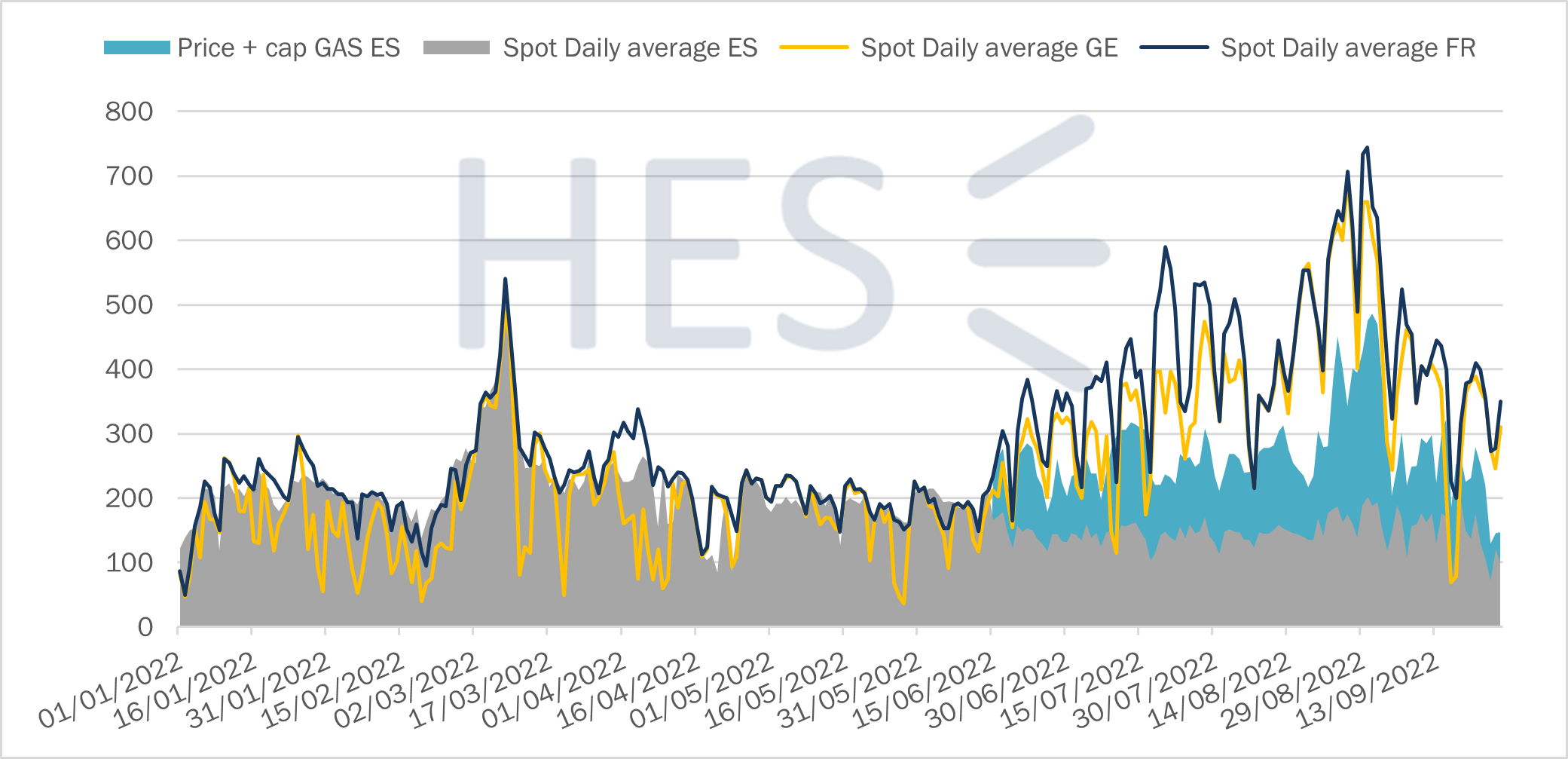

Comme nous l’avons dit, bien que cet ensemble de mesures et de subventions ait contribué à atténuer la crise énergétique d’une manière ou d’une autre, c’est le mécanisme du plafonnement du gaz dans le système ibérique qui a eu le plus grand impact sur les prix du marché en Espagne. Dans le graphique ci-dessous, nous comparons les prix du marché allemand et français par rapport aux prix de gros espagnols, ainsi que le résultat du prix avec compensation. Comme nous pouvons le constater, même en ajoutant la compensation, les prix en Espagne et au Portugal ont nettement été inférieurs à ceux de nos voisins depuis la mise en œuvre de ce mécanisme.

L’UE a conclu un accord pour cet hiver afin d’atténuer conjointement cette hausse dans toute l’Europe.

Le 30 septembre, les ministres de l’énergie de l’UE sont parvenus à un accord politique sur des mesures d’urgence d’intervention sur le marché européen de l’électricité. Le plan se compose de trois mesures principales, à mettre en œuvre le 1er décembre, ainsi que de plusieurs initiatives supplémentaires :

- Diminutions exceptionnelles de la demande d’électricité : une coupure obligatoire de 5% de la consommation d’électricité pendant les heures de pointe. Cela obligerait les États membres à identifier les 10 % d’heures où le prix attendu est le plus élevé et à prendre les mesures appropriées pour réduire la demande durant ces heures-ci. L’objectif général est une réduction, non contraignante, de 10 % de la demande totale d’électricité d’ici au 31 mars 2023.

- Plafonnement temporaire des revenus des producteurs d’électricité « infra-marginaux » : les technologies de production dont les coûts de production sont inférieurs à ceux du gaz naturel, incluant les énergies renouvelables, le nucléaire et le charbon, verraient leurs revenus plafonnés. La Commission a fixé ce plafond à 180 €/MWh, en faisant valoir qu’un plafond élevé permettra aux opérateurs de couvrir leurs coûts d’exploitation et leurs investissements. Les recettes excédentaires seraient collectées par les États membres et utilisées pour aider les consommateurs d’énergie à réduire leurs factures, et seraient perçues lors du règlement des transactions ou à une date ultérieure. La Commission estime que 117 milliards d’euros pourraient être redistribués grâce à cette mesure, bien que ce montant puisse être considérablement réduit si l’on considère les ventes à terme de cette production. Un mécanisme similaire est déjà en place en Espagne, mais avec un prix de référence de 67 €/MWh au lieu de 180 €/MWh.

- Contribution temporaire de solidarité sur les excédents de bénéfices générés par les activités des secteurs du pétrole, du gaz, du charbon et du raffinage : ces secteurs ne sont pas couverts par le plafonnement des prix infra-marginaux. La contribution limitée dans le temps prendrait la forme d’un taux d’imposition supplémentaire de 33 % que les États membres imposeraient aux bénéfices obtenus en 2022 qui dépassent de plus de 20 % la moyenne des bénéfices des trois années précédentes. On estime que cette mesure permettra de lever 25 milliards d’euros.

Au-delà de ces trois mesures principales, la Commission vise à mettre en place des instruments de liquidité d’urgence afin de garantir que les participants au marché disposent de garanties suffisantes pour respecter les appels de marge et éviter une volatilité inutile sur le marché à terme.

Bien que l’objectif des deux mécanismes (le mécanisme espagnol et celui proposé par la CE) soit le même, c’est-à-dire, réduire l’impact des hausses de prix de l’électricité sur les consommateurs, il existe deux différences fondamentales:

- Alors que les consommateurs espagnols voient les économies directement sur leur facture ; l’intervention se fait au niveau du marché de gros, en Europe, l’intervention se fait par le biais d’un prélèvement sur les producteurs infra-marginaux, cela signifie que le transfert des économies vers les consommateurs finals se fait indirectement. On ne sait pas encore comment ces recettes seront répercutées sur les consommateurs.

- D’autre part, le fait que l’intervention du système espagnol se fasse par le biais du marché conduit à un mauvais signal de prix, cela fausse le système en le déconnectant du marché du gaz. En revanche, le marché européen ne fait pas l’objet d’une intervention directe. Cependant, il faut noter qu’un mauvais signal de prix sera, de toute façon, reçu au niveau du consommateur, créant également cette distorsion du prix final.

Parallèlement, il convient de noter que la mise en place d’un plafonnement du prix du gaz serait compliquée au niveau européen, car une limite des prix de gros dans tous les échanges intra-UE nécessiterait, entre autres, de remplacer le marché par un système centralisé d’allocation et de rationnement du gaz et de financer la différence entre le prix maximum et le prix global du marché. Toutefois, l’acceptation de mécanismes interventionnistes (tels que l’exception ibérique) en plus de ces mesures est sujette à discussion.

Une chose est sûre : si ce paquet de mesures d’urgence énergétique est considérable en termes monétaires et crée un nouveau précédent en matière d’intervention, il pourrait s’avérer n’être que le début de l’intervention de l’UE et des gouvernements en Europe dans les années à venir. À première vue, ces mesures temporaires devraient contribuer à aider la population de l’UE à passer l’hiver. Toutefois, de nombreux détails doivent être réglés pour que le plan, s’il est finalement approuvé, soit efficace.

Paloma Hepburn Jiménez