Cette fin d’année 2025 marque un changement important pour l’ensemble des consommateurs d’électricité en France : la fin du mécanisme ARENH. La loi de finances 2025 définit les dispositifs « post-Arenh ». EDF devrait maintenant être libre de décider la stratégie de vente de l’électricité nucléaire. Bien que le remplacement précipité du PDG d’EDF supprime certains degrés de liberté…

Dans cet article, nous analyserons le contexte post-Arenh et les options disponibles pour les consommateurs pour l’approvisionnement électrique à horizon 2026.

Quand et pourquoi le mécanisme a-t-il été créé ?

L’ARENH (Accès Régulé à l’Energie Nucléaire Historique) fût crée en 2011 dans le contexte d’ouverture du marché de l’électricité à la concurrence. Après de longues discussions avec la Commission européenne, la loi NOME (Nouvelle Organisation du Marché de l’Electricité) encadra cette ouverture et l’un de ses principaux objectifs était de faire bénéficier à l’ensemble des consommateurs de la compétitivité du parc nucléaire français. Avant cette date, EDF était le principal fournisseur d’électricité couvrant 95% du territoire (le reste étant couvert par les ELD (Entreprises Locales de Distribution)). Avec l’ARENH, les fournisseurs dits alternatifs ont accès à un prix régulé (42€/MWh) de l’électricité produite par le parc nucléaire historique de EDF dans une limite de volume de 100 TWh par an. Cela équivaut à presque un tier (27.64%) de la production nucléaire de 2024 (361,7 TWh).

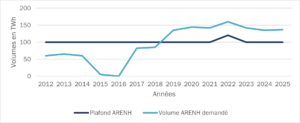

Évolution du volume d’ARENH demandé par les fournisseurs – Source : CRE

Comme le montre le graphique ci-contre, le point d’inflexion a eu lieu entre 2018 et 2019. Avant cette date, le volume d’ARENH demandé était inférieur au plafond de l’ARENH.

Ce changement s’explique par la hausse des prix de l’électricité sur les marchés de gros qui se profile dès 2017 et l’augmentation du nombre de fournisseurs alternatifs cherchant à bénéficier de l’ARENH pour proposer des tarifs compétitifs.

Fin du mécanisme de l’ARENH au 31 décembre 2025

Ce mécanisme ARENH avait une fin annoncée depuis sa création : 31 décembre 2025, n’en déplaise à certains. Malgré l’approche de la date de fin et de la nécessité de commencer à s’approvisionner pour les contrats 2026 et au-delà, c’est en novembre 2023 que l’Etat et EDF ont annoncé un accord concernant la régulation des prix de vente du nucléaire sous la forme de contrats de long terme ; les CAPN (que nous mentionnerons plus en détail dans la suite de l’article).

Puis, en février de cette année, le projet de loi de finances 2025 avec l’article 17 qui encadre la régulation de la production nucléaire a été jugé conforme par le Conseil constitutionnel ; signant définitivement la disparition de l’ARENH. Ainsi, le dispositif communément nommé « post-Arenh » (mais qui en réalité n’a rien avoir avec ce mécanisme !) entrera en vigueur le 1er janvier 2026 et repose sur deux piliers.

D’un part, la création d’une « taxe sur l’utilisation du combustible nucléaire pour la production d’électricité » ; prélevé par l’Etat à EDF lorsque les revenus dépasseront certains seuils (50% au-delà du « seuil de taxation » et 90% au-delà du « seuil d’écrêtement »). D’autre part, un « versement nucléaire universel » (dit VNU) ; les montants collectés seront redistribués aux consommateurs finals. Il s’agit d’une sorte de plafonnement du prix de vente de l’électricité produite par les centrales nucléaires françaises. La redistribution pourra être modulée en fonction du profil de consommation. Elle sera faite chaque année sur la base de calcul prévisionnel de la CRE. Cependant, certaines zones d’ombre perdurent car les seuils restent à valider (la loi indique seulement des fourchettes) et la redistribution à préciser.

Le seuil de taxation est défini par le coût complet augmenté de 5 à 25 €/MWh. Selon la CRE, le coût complet du nucléaire est estimé à 60,7 €/MWh pour la période 2026-2030. Ainsi, pour cette période, le seuil de taxation est compris entre 65,7 et 85,7 €/MWh. Aujourd’hui, avec un prix de l’électricité inférieur au niveau de taxation, le mécanisme ne s’applique pas. (Le prix forward au 08/04/2025 est de 61,77 €/MWh).

EDF libre de décider sa stratégie de vente ?

EDF a expérimenté différentes stratégies commerciales pour s’adapter à l’évolution du marché du nucléaire. Ces stratégies ont évolué au fil du temps. Voici un résumé des principales approches commerciales d’EDF :

- Des contrats de marché à horizons 4 – 5 ans, ouverts à tous les acteurs de marché.

- Des contrats de partenariat industriel adossés sur le parc nucléaire (CAPN).

- Des contrats de fourniture de moyen terme avec ses propres clients fondés sur les références de prix de marché, en complément des offres de marché standard et des tarifs réglementés dont le prix est fixé par la puissance publique.

- Contrats nucléaires simplifiés (CNS) construits sur le modèle des CAPN pour le secteur industriel électrosensible – en cours d’élaboration

Les CAPN (contrats d’allocation de production nucléaire) sont « [d]es contrats [qui] permettent aux partenaires de bénéficier d’une quote-part de la production effective du parc nucléaire historique moyennant un partage des coûts et des risques associés ». Ils s’établissent sur une longue durée de 10 ou 15 ans, ont pour but de réduire l’exposition à la volatilité des prix et leur coût est proche des coûts de production du parc nucléaire. Initialement, ces contrats été réservés aux consommateurs électro-intensifs mais, début mars, EDF a annoncé l’élargissement du périmètre avec l’ouverture d’un guichet et y a inclus les industriels moins consommateurs d’électricité (supérieurs à 7 GWh/an) et les fournisseurs alternatifs. Les associations représentantes des consommateurs électro-intensifs ont immédiatement manifesté leur colère ! (« EDF ne doit pas tourner le dos à l’industrie française », Uniden, 7 mars 2025). Ce qui a précipité la chute du PDG d’EDF, Luc Rémont…Dans le cadre du dispositif CAPN, EDF prévoit de mettre à disposition un volume annuel de 1 800 MW d’électricité, soit environ 10 TWh, avec un début des livraisons fixé au 1er janvier 2026. Pour l’instant, le recours à ces offres reste limité car les prix proposés pour les contrats CAPN sont jugés trop élevés par rapport aux prix actuels du marché forward.

La commercialisation de l’électricité nucléaire à prix libre n’a pas eu le triomphe escompté et les électro-intensifs espèrent du nouveau PDG, Bernard Fontana, des propositions attractives pour une fourniture d’électricité nucléaire au meilleur prix.

Futur du nucléaire made in France

L’élaboration de cette stratégie commerciale du producteur historique nucléaire français a pour objectifs d’importantes retombées économiques afin de financer de lourds investissements pour la maintenance du parc existant et la construction de nouveaux réacteurs EPR2. Mi-mars, le Conseil de Politique Nucléaire (CPN) a fait un point d’étape sur la mise en œuvre du programme «EPR2 » qui vise à construire 6 nouveaux réacteurs de forte puissance, à Penly, Gravelines et Bugey pour une première mise en service d’ici 2038 (pour plus de détails sur la technologie des EPR, voir l’article « L’énergie nucléaire est-elle finalement verte ? »). Le schéma de financement repose sur un prêt de l’État couvrant, au moins, la moitié des coûts de construction et un contrat pour différence sur la production nucléaire à un prix maximal de 100 €/MWh. Les négociations avec la Commission européenne devraient débuter prochainement pour validation du projet. Le parc nucléaire français fait peau neuve ! Espérons que la leçon aura été apprise avec l’EPR de Flamanville : un surcoût 5 fois supérieur au coût initial et un retard de 12 ans pour la mise en service…

Quelles autres solutions d’approvisionnement électrique pour les consommateurs à horizon 2026 ?

A l’horizon, plusieurs solutions d’approvisionnement électrique émergeront pour les consommateurs, notamment en France, à la suite de la fin de l’ARENH. Voici un aperçu des principales options d’approvisionnement électrique :

- Contrats à moyen et long terme renouvelable (PPA EnR) : Pour des besoins de couverture à moyen-terme (2-3 ans), les projets brownfield (reconversion d’actifs existants ou projets en sortie d’un tarif réglementé) sont particulièrement adaptés. En revanche, pour des besoins de couverture à long-terme (10-20 ans), les projets greenfield (nouveaux projets) offrent la stabilité prix nécessaire pour sécuriser l’approvisionnement sur le long-terme. Le volume, qu’il soit fixe ou intermittent, doit être négocié avec le producteur selon les spécificités du projet. Il s’agit de contrats complexes qui nécessitent l’accompagnement par des experts pour identifier et évaluer les risques.

- Solutions d’autoconsommation (avec stockage d’énergie): Les entreprises pourront se tourner vers des solutions d’autoproduction d’énergie, telle que les panneaux solaires, complétées par des systèmes de stockage (batteries) permettant d’optimiser leur gestion énergétique à long terme.

- Produits structurés ajustables au profil de consommation: Certains acteurs du marché proposent des produits structurés, ajustables en fonction du profil de consommation, ce qui permet de mieux maitriser l’exposition au marché spot. Ces offres, qui varient en termes de prix et de volumes, nécessitent toutefois une analyse approfondie pour s’assurer de leur pertinence par rapport aux besoins spécifiques des consommateurs.

- Marché de l’électricité de gros: Les consommateurs à partir d’une certaine taille ont la possibilité de se positionner sur les marchés futurs. Cela nécessite un contrat d’approvisionnement flexible et bien structuré, ainsi qu’une politique de couverture (hedging) pour limiter les risqués liés à la volatilité des prix.

- Contrats de flexibilité: Les contrats de flexibilité permettent aux consommateurs de réduire ou déplacer leur demande en période de forte consommation ou de prix élevés. Ces solutions sont particulièrement adaptées aux grandes entreprises qui peuvent ajuster leur consommation en fonction des signaux du marché.

En conclusion, la fin de l’ARENH nous fait réaliser à quel point ce mécanisme était protecteur et a permis aux consommateurs d’accéder à un approvisionnement avec une part à un prix fixe. Pour 2026 et au-delà, diverses solutions s’offrent aux consommateurs pour sécuriser leur approvisionnement. Chez Haya Energy Solutions, nous recommandons d’étudier les différentes offres afin d’optimiser le contrat de fourniture et d’évaluer les risques. Et nous vous accompagnons dans toutes les étapes du processus. Concernant EDF, sa politique stratégique doit relever plusieurs défis : défendre l’industrie française et, à la fois, EDF. Puis, accélérer et assurer le programme EPR2, tout en respectant les règles européennes de la concurrence. Le feuilleton post-Arenh n’en finit pas là, des nouveaux rebondissements sont à prévoir.

Céline Haya Sauvage & Lourdes Granados Mesa