La fameuse enchère de capacité de ce 25 juin 2020 a rendu son verdict et les résultats sont exceptionnels !

Pour rappel, RTE avait annoncé jeudi 11 juin dernier l’existence d’un risque sur la sécurité d’approvisionnement pour l’hiver prochain (2020/2021). Les bilans entre offre et demande de garanties de capacité montraient les situations suivantes :

- pour l’année de livraison 2020 : une tendance claire vers un déficit global supérieur à 2 GW (déficit pouvant aller jusqu’à 4,6 GW ou 7,9 GW selon le scénario considéré pour le niveau d’obligation)

- pour l’année de livraison 2021 : pas de tendance claire mais la possibilité d’un déficit global supérieur à 2 GW (possibilité d’excédent de 1,3 GW ou de déficit de 2,1 GW selon le scénario considéré pour le niveau d’obligation)

Avec cette nouvelle perspective, nous nous attendions à ce que le prix de la capacité pour l’année de livraison 2020 soit à la hausse au moins jusqu’à actualisation du niveau d’obligation des fournisseurs. Idem pour 2021, mais dans une moindre mesure.

Finalement les résultats ont été les suivants :

- Année de livraison 2019 : Prix = 394.5 €/MW, Volume = 1 970.8 MW

- Année de livraison 2020 : Prix = 45 000.8 €/MW, Volume = 498.2 MW

- Année de livraison 2021 : Prix = 47 401.0 €/MW, Volume = 3 859.6 MW

- Année de livraison 2022 : Prix = 38 966.4 €/MW, Volume = 4 333.5 MW

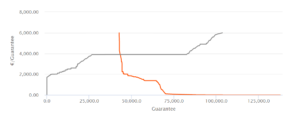

Figure 1. Courbes agrégées enchère AL 2020

Pour l’année de livraison 2020, en jetant un coup d’œil aux courbes agrégées de l’enchère, il est possible d’observer que ce prix de clearing élevé à été la résultante d’un manque d’offre, en particulier des certificats liés à la production nucléaire. En définitive ce manque d’offre aurait pu être légèrement atténué si les capacités Arenh, qui devraient être récupérées en cas de suspension définitive de certains contrats Arenh, avaient été portées à cette enchère. Reste toutefois qu’une incertitude plane toujours sur le destinataire final de ces certificats.Cependant, pour les années de livraison 2021 et 2022, le long palier de capacité a fixé le prix. La longueur de celui-ci et le niveau de la demande à tout prix rendaient très difficile la formation d’un prix autre que celui de ce palier majeur.

Figure 2. Courbes agrégées enchère AL 2021 // Figure 3. Courbes agrégées enchère AL 2022

Alors que l’année 2022 ne semblait pas, jusqu’à présent, faire l’objet d’une attention particulière du point de vue sécurité d’approvisionnement, le résultat de ces enchères pour 2022 peut surprendre et traduire une certaine fragilité du système au-delà de 2021.

Toujours est il que ces résultats s’inscrivent bien dans la suite des annonces RTE, dont les conséquences vont certainement continuer à se ressentir à la fois sur les futures échéances du marché de capacité et sur le marché energy only.

Pour rappel, après la délibération du Tribunal de Commerce de Paris en faveur de la suspension temporaire de la fourniture Arenh, EdF avait annoncé suspendre ces contrats pour le reste de l’année 2020. De ce fait, et au vu du résultat de enchère AL 2020, si les contrats Arenh s’avèrent définitivement suspendus, des acteurs obligés qui manqueraient de garanties de capacité de par cette suspension devront probablement les acheter au prix fort.

Ce conflit avec les fournisseurs alternatifs, qui se limitait jusqu’à présent au terrain juridique, s’étend désormais aux marchés de l’électicité et de nouveaux rebondissements sont encore à prévoir.

Ibrahima Baldé