Alors que les discussions et les spéculations au sujet de l’Arenh, de sa suppression, de son adaptation et de son remplacement battent leur plein, il nous parait pertinent de se pencher sur la question du prix de l’électricité en France dans sa composante la plus fondamentale : le prix du Baseload (ruban de puissance constante sur les 8760 heures de l’année). En effet, le mécanisme de l’Arenh, tout comme les mécanismes qui l’ont précédé – tarifs régulés, Tartam – et probablement aussi ceux qui lui succèderont, ont pour finalité de fixer le prix de ce Baseload d’une manière réglementaire et d’en contrôler la volatilité. Alors que les principaux marchés de l’énergie montrent une surchauffe en phase avec l’euphorie de l’ensemble des marchés financiers, nous nous proposons d’analyser de plus près les composantes de ce prix ainsi que ses références marché. On constatera alors que, même si le marché a toujours raison, ses indications ne sont pas toujours évidentes à déchiffrer et on y retrouve souvent la main bien visible du régulateur et du législateur.

Commençons par les marchés liquides. Il s’agit de l’ensemble des produits à terme disponibles sur la plateforme européenne EEX. Ces produits à terme couvrent un large horizon de temps entre 1 jour (marché day ahead abusivement souvent appelé marché spot) à 3 ans.

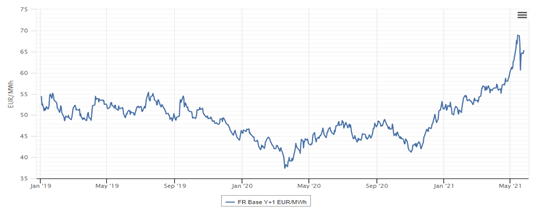

Le principal indicateur de ces marchés est généralement donné par la valeur du produit Baseload de l’année suivante :

Qu’en déduire sur la valeur marché du Baseload en France ? Du fait de la volatilité de ces marchés et des différents horizons de temps (entre 3 ans et 1 jour) la fourchette de cette référence marché est large :

Mais avec ces valeurs nous n’avons pas encore la valeur du Baseload en France car il manque la valeur de la capacité (en nous limitant aux enchères précédant l’année de livraison) :

Ainsi, à la fourchette pour la valeur des Baseload, il convient d’ajouter 2 à 3.6 €/MWh de surcout dû au mécanisme de capacité :

Ces valeurs, qui s’étendent sur une large plage de valeur (presque du simple au double), ne traduisent pourtant pas encore une valeur de marché telle qu’elle pourrait s’entendre au sens de l’Organisation Mondiale du Commerce. En effet, la Commission Européenne reconnait que ces prix sont fortement impactés par l’ETS Européen (« marché CO2 »). Ainsi, ces prix devraient être corrigés, au moins pour les secteurs soumis à la concurrence internationale (secteurs soumis aux risques de fuite carbone), de l’impact du prix du CO2 sur ces prix de l’électricité (cf. Communication de la Commission européenne du 21 septembre 2020 sur les lignes directrices concernant certaines aides d’Etat dans le contexte du système d’échange de quotas d’émission de gaz à effet de serre après 2021).

Cet impact pour les consommateurs industriels électro-intensifs en France dépend du facteur d’émission associé au marché de l’électricité en France. Pour la période 2012-2020 ce facteur était de 0,76 tCO2/MWh et devrait passer à 0,59 tCO2€/MWh pour 2021 (cf. délibération de la CRE du 6/5/21) [1].

Ainsi, en prenant en compte 100% de cet impact (même si la Commission Européenne estime que, à compter de 2019, 25% doivent rester à la charge des consommateurs) la fourchette des prix de marché devient :

Tournons-nous maintenant vers les marchés long terme (marchés non liquides)

Ces marchés devraient représenter les coûts complets long terme de production (LCOE – Levelized Cost of Energy). Pour le marché français – presque totalement décarboné – nous nous limiterons aux « PPA » nucléaires et renouvelables.

Pour ce qui est du nucléaire, le « PPA » le plus fameux est le contrat Exeltium, dont la fixation du prix prend certaines libertés par rapport à l’orthodoxie du concept de LCOE mais reflète plutôt, peu ou prou la valeur de l’Arenh (42 €/MWh). Cette valeur devrait toutefois évoluer pour tenir compte, entre autres, du fiasco de Flamanville. Les valeurs futures devraient être de l’ordre de 48-49€/MWh (selon un rapport confidentiel de la CRE) alors que EDF estimait plutôt cette valeur autour de 53 €/MWh. Un PPA nucléaire étant susceptible de fournir un Baseload, ces valeurs représenteraient bien la valeur marché long terme d’un Baseload en France.

Pour ce qui est du renouvelable, sauf exceptions, les contrats long terme sont les contrats bénéficiant d’un complément de rémunération garanti par l’état. Les dernières références moyennes sont

- Eolien Offshore (Dunkerque) : 44€/MWh

- Solaire (appel d’offre 2020) : 57,4 €/MWh

- Eolien terrestre (appel d’offre 2020) : 59,7 €/MWh

Mais ces productions ne sont pas en mesure de fournir un produit Baseload, il conviendrait donc de rajouter à ces prix

- la décote de ces profils par rapport aux produits Baseload (actuellement cette décote est de l’ordre de 1,5€MWh, pour le solaire et l’éolien terrestre, et devrait augmenter avec le développement de ces filières du fait de leur synchronisme)

- La composante capacité (ces filières présentent des taux de référence – au sens du marché de capacité – faibles : 25% pour l’éolien offshore, 20% pour l’éolien terrestre, et 5% pour le solaire. Ce qui signifie, dans l’exemple du solaire, qu’il faudrait ajouter de l’ordre de 95% du prix de la capacité à un « PPA » solaire)

Ainsi, seulement sous certaines hypothèses assez agressives, ces valeurs pourraient se situer dans les fourchettes des prix des marchés liquides (mais sans toutefois pouvoir prétendre être impactées par le prix du CO2).

Conclusion :

Alors que la question paraissait simple, la perplexité dans laquelle peuvent nous plonger cette avalanche de chiffres, est la traduction de l’inadaptation des marchés liquides à donner une valeur représentative de ce Baseload en France. Cette inadaptation résulte principalement de la conjonction de :

- Forte dépendance aux prix du CO2 et des énergies fossiles (valeur Baseload Y+1) alors que le parc de production en France est très largement décarboné,

- Forte dépendance à la volatilité de la marginalité carbone en cas de baisse de consommation (cf. moyenne marché day-ahead en 2020), volatilité qui préfigure les évolutions d’un système de plus en plus décarboné

- Faible corrélation avec les coûts complets de production (LTCOE)

Devant cette inadaptation, les consommateurs en appellent assez unanimement au régulateur et restent suspendus à la promesse de la Programmation pluriannuelle de l’énergie (PPE) qui prévoit que « le gouvernement proposera les modalités d’une nouvelle régulation du nucléaire existant qui permette de garantir la protection des consommateurs contre les hausses de prix de marché au-delà de 2025 en les faisant bénéficier de l’avantage compétitif lié à l’investissement consenti dans le parc nucléaire historique, tout en donnant la capacité financière à EDF d’assurer la pérennité économique de l’outil de production pour répondre aux besoins de la PPE dans des scénarios de prix bas. »

Mais la Commission, dans sa défense du marché unique, ne semble pas voir d’un très bon œil de telles initiatives. Nous aurons l’occasion d’en reparler dans un prochain article. A suivre…

Phillipe Boulanger

[1] Les producteurs d’électricité européens sont soumis au système d’échange des quotas d’émission (SEQE ou ETS) qui vise à contrôler les émissions de gaz à effets de serre dans l’Union européenne. Ce système permet d’internaliser le coût des émissions de CO2 dans le prix de gros de l’électricité et ce coût est donc répercuté sur les consommateurs. S’agissant des consommateurs industriels électro-intensifs qui sont soumis à une concurrence internationale et à des risques de fuite de carbone, la Commission européenne autorise les Etats membres à mettre en place des aides d’Etat afin de compenser une partie du coût du SEQE qu’ils subissent. Le plafond de l’aide est fixé selon une méthodologie définie dans les lignes directrices relatives aux aides d’Etat dans le contexte du SEQE et dépend d’un paramètre appelé « facteur d’émission » qui reflète l’impact du SEQE sur le coût de l’électricité des consommateurs.