Ce rapport analyse les dynamiques actuelles du marché des PPA, identifie les freins à leur développement et propose des recommandations pour leur démocratisation.

Nous présentons, ci-dessous les principales observations du rapport de la CRE.

En quelques chiffres, les données collectées en 2023 par la CRE :

| La CRE a reçu les réponses de 47 acteurs | Portant sur 116 contrats | et 162 installations concernées. |

| Une livraison annuelle d’environ 3,3 TWh par an dont : | 0,8 TWh/an de production éolienne | et 2,4 TWh/an de production photovoltaïque |

Les PPA concernent majoritairement des actifs photovoltaïques, soulignant le rôle central du solaire dans les dynamiques contractuelles actuelles.

1. Un développement encore limité en France

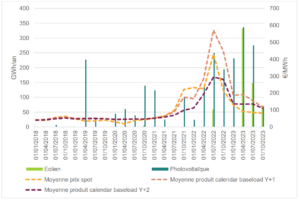

En France, par rapport aux voisins européens, les volumes sont encore récents et limités. Les raisons sont un mix électrique majoritairement décarboné et des mécanismes de soutien public plus protecteurs, qui limitent le besoin de contractualisation privée. Selon la CRE, « la crise des prix de gros de l’énergie a représenté une incitation majeure à la contractualisation de PPA. ». En effet, en 2022 et 2023, pendant la crise énergétique, le nombre de contrats avait augmenté. Toutefois, la tendance s’est inversée avec la baisse des prix de gros, en 2024.

Figure 1: Volumes annuels de PPA signés par trimestre (GWh/an), comparativement aux prix de l’électricité (moyenne trimestrielle, €/MWh) – Source : CRE

Figure 1: Volumes annuels de PPA signés par trimestre (GWh/an), comparativement aux prix de l’électricité (moyenne trimestrielle, €/MWh) – Source : CRE

2. Typologie des acheteurs

Dans le panel de l’étude :

- 1/3 des contrats signés sont des « utility PPA » ; entre un producteur et un fournisseur.

- 2/3 des contrats signés sont des « corporate PPA » ; avec un consommateur final.

La CRE fait état de acheteurs qui sont essentiellement de grandes sociétés bénéficiant d’une stabilité financière importante et présentant un risque de contrepartie faible. Leur consommation annuelle est élevée (≃ >100GWh/an) mais le volume de leur approvisionnement couvert par des PPA ne représente qu’une part minoritaire de leur consommation totale, dépassant rarement 20%. Le modèle dominant du format de paiement est « as-produced » (similaire aux contrats de soutien public). Le risque d’écart est assumé par l’acheteur dans la majeure partie des contrats du panel. La moitié des contrats PPA comportent des dispositions relatives à l’apparition de prix spot négatifs, susceptibles d’entraîner une suspension de la production.

3. Durée

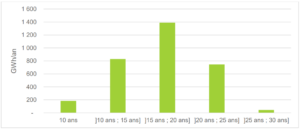

La durée moyenne d’un PPA en France atteint 19 ans, considérablement au-dessus de celle de nos pays voisins.

Figure 2: Répartition des volumes signés selon la durée du contrat (114 réponses) – Source : CRE

Figure 2: Répartition des volumes signés selon la durée du contrat (114 réponses) – Source : CRE

4. Recommandations de la CRE

Pour favoriser le développement des PPA, il est important de mettre en place ou renforcer des dispositifs visant à garantir les risques de contreparties, afin d’élargir le profil des acheteurs tout en assurant un partage équilibré du risque de crédit avec le secteur privé. Il convient aussi d’étudier l’intégration des PPA dans la fourniture globale d’électricité. Par ailleurs, l’impact des PPA sur la liquidité des marchés de gros doit être analysé. Enfin, les dispositifs publics de soutien aux énergies renouvelables doivent éviter de freiner le développement des PPA en remplaçant les financements privés par des aides publiques trop protectrices.

5. Conclusions

Ce premier observatoire dépeint le panorama des contrats PPA des actifs renouvelables en France et constitue un socle utile pour les acteurs souhaitant évaluer ou négocier un contrat. La CRE prévoit de mettre à jour régulièrement ces données et recommandations, afin d’accompagner l’évolution de ce marché en devenir.

Céline Haya Sauvage