Le jeudi 28 mai, UNIPER a annoncé remettre sur le marché à compter du 1er octobre 2020 les centrales Irsching 4 & 5 situées en Bavière. S’agissant des deux centrales à gaz les plus modernes (construites en 2010 et 2011) et les plus efficaces d’Allemagne avec des rendements de 60,4% pour Irsching 4 (561 MW) et de 59,7% (846 MW) pour Irsching 5, la question que pose cette annonce est bien : pourquoi donc ces centrales étaient-elles arrêtées ?

En fait cette anomalie, ce scandale puisque ces centrales sont dans un pays dont les émissions de CO2 du secteur électrique en 2019 dépassent 250 millions de tonnes, est aussi vieux que ces machines qui n’ont fonctionné qu’épisodiquement et sous divers mécanismes (réserve système le plus souvent) depuis leur mise en service il y a une dizaine d’années. Le dernier précédent, une annonce datant de septembre 2019, redemandait leur mise sous cocon à partir d’octobre 2020. Cette situation s’expliquait par des considérations économiques complexes liées au fonctionnement du marché (Clean Spark spread, clean dark spread, ETS, etc…) mais, au regard des ambitions et du budget annoncé dans le cadre du Green Deal européen, ces raisonnements sont-ils bien recevables et encore d’actualité ?

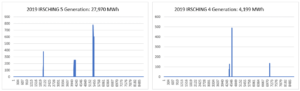

Examinons de plus près l’année 2019. Selon les données publiques du régulateur allemand (smard.de) les productions de Irsching 4 & 5 sont quasiment nulles (respectivement 7h et 33h équivalentes de fonctionnement :

Examinons de plus près l’année 2019. Selon les données publiques du régulateur allemand (smard.de) les productions de Irsching 4 & 5 sont quasiment nulles (respectivement 7h et 33h équivalentes de fonctionnement :

Il est bien connu que le « switch » des centrales charbon vers les centrales au gaz est, avec le développement des énergies renouvelables, le levier le plus puissant pour la réduction des gaz à effet de serre. Les Etats Unis en sont la meilleure illustration.

Ainsi les centrales d’Irshing, rêvons, auraient été pourtant en mesure, pour l’année 2019, d’effacer de la production au charbon en Allemagne avec l’impact suivant :

Ces centrales auraient fonctionné environ 3260h (durée moyenne d’utilisation des centrales charbon allemandes en 2018) et auraient économisé près de 3 millions de tonnes de CO2. Certes ces 3Mt sont modestes au regard des 250Mt du secteur électrique allemand (~1%) mais représentent en fait, au regard des émissions du secteur électrique français, plus de 15%.

Tant qu’à faire, en étant plus ambitieux, ces centrales auraient tout aussi bien pu effacer de la production au lignite dont la durée moyenne d’utilisation est proche du double de celle du charbon (6490h en moyenne en 2018) et ainsi l’impact environnemental aurait été doublé (6Mt CO2) jusqu’à représenter plus de 10% de l’effort de réduction qui reste à faire en Allemagne pour atteindre son objectif 2020.

Mais bien sûr, dans un système économique où ni l’environnement ni les ressources ne sont pris en compte, ces modes de production auraient entrainé des surcoûts et, puisqu’il s’agit de matières premières importées auraient aussi eu des impacts sur la balance du commerce extérieur allemand.

Dans le cas d’un fonctionnement en substitution du charbon (3260h), le surcoût (sur la base de la moyenne des prix futurs 2019 en 2018) aurait été de l’ordre de 52M€ – à mettre en regard d’un excédent commercial de 255 Mrds $ (0,02%). Dans le cas d’une substitution au lignite, le surcoût doublerait mais c’est l’intégralité du coût du gaz qui impacterait la balance du commerce extérieur, soit 350M€ sur les 250 Mrds (1,4%). Cet impact est-il raisonnable ? Est-il supportable ? Au regard de la situation au Royaume Uni (balance commerciale déficitaire de 223 Mrds $) ou de la France (déficit commercial de 81 Mrds $), il nous semble que oui.

Ramenons ces calculs au coût de la tonne de CO2 évitée, puisque cet élément est censé être pris en compte dans le Système d’échange de quotas d’émission de l’UE (SEQE-EU ou Emission Trading System ETS en anglais) qui semble donc bien, encore une fois, avoir montré son inefficacité en l’occurrence.

Toujours sur la base des coûts moyens des prix de gaz et du charbon pour l’année de livraison 2019 constatés en 2018, ce surcoût moyen est de l’ordre de 17-18€ par tonne de CO2 (alors que, justement, la moyenne des prix des EUA en 2018 est de 15€ !).

Malgré la compétitivité de cette voie de réduction des émissions, une nouvelle tranche de 300 MW sera construite sur le même site (Irsching 6) pour 2022… et uniquement dédiée au gestionnaire de réseau (TenneT) afin d’assurer la stabilité du système (donc sans empêcher les centrales à charbon d’émettre le million de tonnes de CO2 que Irsching 6 aurait pu être en mesure d’éviter annuellement)

Enfin, la crise du coronavirus remet tout dans l’ordre : le prix du gaz naturel s’effondre (celui du charbon aussi d’ailleurs), le prix des EUA se maintient curieusement bien proche de ses plus hauts niveaux, Irsching va reprendre du service et même, contre toute attente (cf. notre article de juillet 2018[1]), l’Allemagne est en passe de réussir son ambitieux objectif de réduction de gaz à effet de serre pour 2020 (réduction de 40% par rapport à 1990)…

… Là aussi, à la fin, c’est l’Allemagne qui gagne !

Philippe Boulanger

[1] https://hayaenergy.com/fr/pendant-ce-temps-en-allemagne/