El sábado, Estados Unidos e Israel lanzaron ataques coordinados contra Irán y, en menos de 48 horas, el conflicto se extendió por toda la región: Irán respondió con ataques dirigidos contra Israel y bases militares estadounidenses en el Golfo, mientras que Israel amplió sus operaciones hacia el sur del Líbano en medio de la actividad de Hezbolá.

La infraestructura energética se encuentra ahora directamente en la línea de fuego. La refinería de Ras Tanura en Arabia Saudí (la mayor refinería doméstica del país, con una capacidad de 550.000 barriles por día) fue alcanzada y cerrada preventivamente tras un ataque con drones, mientras que QatarEnergy suspendió la producción de GNL tras los ataques contra las instalaciones de Ras Laffan (principal hub de GNL de Catar) y Mesaieed (que alberga importantes instalaciones de NGL, refinado y petroquímica que respaldan la producción downstream de gas de Catar).

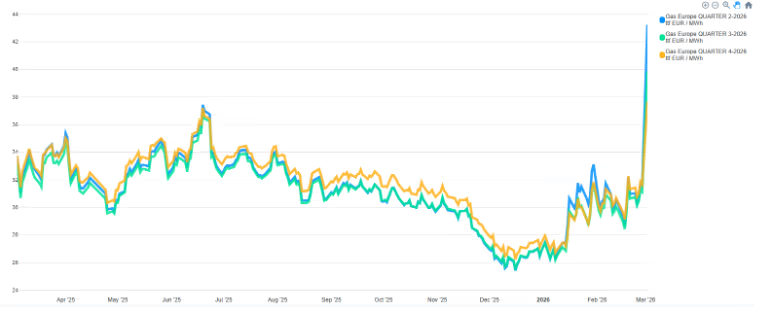

Los mercados reaccionaron de inmediato: el TTF Q2-26 pasó de aproximadamente 31,7 €/MWh (27 de febrero) a cerca de 53 €/MWh (3 de marzo), mientras que los futuros de electricidad también subieron en Alemania, Francia y España.

¿Qué esperar si el conflicto continúa?

- Lo que cambió este fin de semana: una escalada regional con implicaciones energéticas directas

El sábado se produjeron ataques coordinados entre Estados Unidos e Israel contra Irán, seguidos de represalias iraníes que incluyeron ataques contra instalaciones militares estadounidenses en el Golfo. A comienzos de la semana, el conflicto se amplió con la implicación de Líbano/Hezbolá y acciones israelíes en el sur del Líbano.

- Los principales shocks energéticos ahora en juego

- Interrupción del refinado saudí:

La refinería de Ras Tanura en Arabia Saudí —considerada ampliamente como la mayor refinería doméstica del reino— fue cerrada tras un ataque con drones (cierre preventivo). - Paralización de la producción de GNL en Catar:

QatarEnergy declaró haber detenido la producción de GNL y productos asociados tras los ataques contra las instalaciones de Ras Laffan y Mesaieed. - Riesgo para el transporte marítimo en Ormuz:

Existen mensajes contradictorios sobre si el estrecho está oficialmente “cerrado”, pero las condiciones de navegación se han deteriorado claramente. Las principales aseguradoras marítimas han comenzado a cancelar la cobertura de riesgo de guerra y varios buques han detenido su tránsito o permanecido fondeados en o cerca del estrecho de Ormuz, tensionando la logística incluso sin un bloqueo oficial.

- Impacto del mercado hasta ahora: suben el gas y la electricidad, pero el repricing impulsado por el gas comprime los CSS

En apenas unas pocas sesiones, las curvas forward registraron fuertes subidas, lideradas principalmente por el gas. Entre el 27 de febrero y el 3 de marzo, el TTF pasó de aproximadamente 31–32 €/MWh a cerca de 43 €/MWh en los productos Q2-26, es decir, alrededor de +11 % en Q2, +8,6 % en Q3 y +5,85 % en Q4, marcando un claro pico de prima de riesgo impulsado por las preocupaciones sobre suministro y seguridad energética.

Entre el 27 de febrero y el 2 de marzo, los forwards eléctricos también subieron, aunque de forma menos agresiva que el gas:

- Alemania ganó +12,6 % en Q2 (70,7 → 83,3 €/MWh) y +8,3 % en Q4 (93,6 → 101,9 €/MWh);

- Francia avanzó +3,2 % en Q2 (21,5 → 24,7 €/MWh) y +2,3 % en Q3 (33,3 → 35,7 €/MWh);

- España registró cerca de +10 % tanto en Q2 (28,8 → 31,7 €/MWh) como en Q3 (59,6 → 65,5 €/MWh).

El resultado es que el repricing liderado por el gas comprime mecánicamente los clean spark spreads (CSS), ya que los costes del combustible se reajustan más rápidamente que los precios de la electricidad que sustentan.

- Si la disrupción se prolonga: la referencia de “escala” según Oxford/OIES

Conviene subrayar la limitación física del sistema: con la excepción de pequeños envíos de GNL a Kuwait, prácticamente todas las exportaciones de GNL de Catar y Emiratos Árabes Unidos transitan por el estrecho de Ormuz. Catar fue el segundo mayor exportador mundial de GNL en 2025 con más de 112 bcm de exportaciones, mientras que Emiratos Árabes Unidos exportó alrededor de 7 bcm. En total, algo más de 112 bcm de GNL atravesaron Ormuz en 2025, lo que representa cerca del 20 % del comercio mundial de GNL.

Lo más importante es que no existen rutas alternativas significativas para llevar el GNL de Catar y Emiratos al mercado si el tránsito por Ormuz se ve afectado. Catar puede suministrar gas por gasoducto a Emiratos Árabes Unidos y Omán mediante el gasoducto Dolphin (aproximadamente 20,5 bcm en 2025), pero la capacidad disponible es limitada. Además, las terminales de exportación de GNL de Omán operaban cerca del 100 % de utilización, dejando muy poca capacidad de “solución alternativa” en la región.

Si el conflicto se prolonga y el riesgo marítimo en Ormuz se mantiene, el mercado podría enfrentarse a un verdadero shock sistémico de GNL: alrededor del 20 % del comercio mundial de GNL transita por el estrecho de Ormuz, por lo que cualquier interrupción prolongada obligaría rápidamente a Asia y Europa a entrar en una competencia agresiva por asegurar los cargamentos marginales disponibles.

Además, los niveles de almacenamiento en Europa siguen siendo relativamente bajos, lo que hace que la campaña de rellenado estival sea especialmente compleja y altamente sensible a cualquier presión adicional sobre el suministro.

En un escenario de este tipo, los precios de los hubs de gas podrían alcanzar razonablemente una primera zona de tensión severa pero aún ordenada en torno a 85–90 €/MWh. Si la disrupción se intensifica aún más o se prolonga lo suficiente como para reducir significativamente las reservas, el escenario extremo comenzaría a parecerse al régimen de crisis vivido durante la guerra de Ucrania.