Los mercados eléctricos europeos evolucionan rápidamente, y esta transformación se refleja directamente en la evolución de las curvas horarias de precios. La formación de precios ya no está impulsada únicamente por los ciclos estacionales de la demanda; depende cada vez más de los perfiles de generación renovable, las restricciones de flexibilidad y los episodios de escasez a corto plazo. Este cambio ha generado una creciente necesidad de previsiones con un nivel de granularidad mucho más fino. Las medias anuales siguen conservando valor estratégico, pero ahora son las curvas horarias las que impulsan el trading, las coberturas, la optimización del almacenamiento y la valoración de activos.

El auge de la energía solar fotovoltaica y eólica ha transformado profundamente el equilibrio entre oferta y demanda. Los sistemas eléctricos experimentan ahora períodos recurrentes de excedente cuando la generación renovable es abundante, seguidos de situaciones de mayor tensión cuando la producción disminuye. Estas alternancias generan una mayor volatilidad intradiaria, así como una frecuencia más elevada de horas con precios muy bajos o incluso negativos, especialmente en países con alta penetración solar. Desde octubre de 2025, esta tendencia también se ha reflejado en la introducción de precios spot en intervalos de 15 minutos.

Al mismo tiempo, el acoplamiento de mercados y los flujos transfronterizos contribuyen a una convergencia parcial de las tendencias de precios en Europa. Sin embargo, las restricciones locales, como la congestión de la red, las limitaciones de interconexión y la escasez de recursos de flexibilidad, siguen influyendo de forma significativa en los perfiles de precios específicos de cada país. Comprender y anticipar estas curvas horarias se ha convertido, por tanto, en un elemento central del análisis moderno de los mercados eléctricos.

Prever una curva horaria significa proyectar, hora por hora, los fundamentos del sistema: generación, demanda, carga residual, disponibilidad de interconexiones y precios. Este enfoque permite captar la estructura intradiaria del mercado, que se ha vuelto cada vez más importante a medida que las energías renovables influyen en la dinámica marginal de formación de precios.

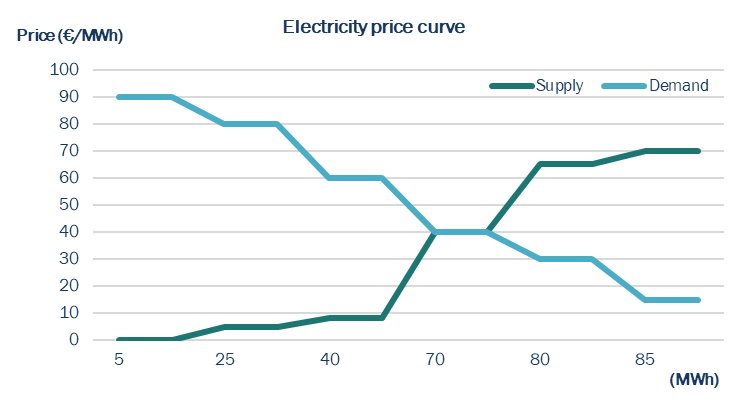

Los analistas examinan los perfiles de producción y consumo identificando los períodos punta y valle, así como los momentos en los que la generación solar y eólica alcanzan su máxima producción. También se basan en el concepto clave de demanda residual — la parte de la demanda no cubierta por las energías renovables. Posteriormente, evalúan las capacidades de flexibilidad disponibles: generación gestionable, almacenamiento e importaciones. La comparación de estas curvas revela períodos de excedente o déficit y ayuda a identificar qué tecnología fija el precio marginal.

Partiendo del ejemplo anterior, la oferta se representa ahora según las tecnologías disponibles dentro del mix energético. En este contexto, las fuentes gestionables desempeñan un papel crucial en la formación de precios cuando la demanda residual supera la oferta, especialmente cuando la demanda no puede ser cubierta por fuentes renovables no gestionables.

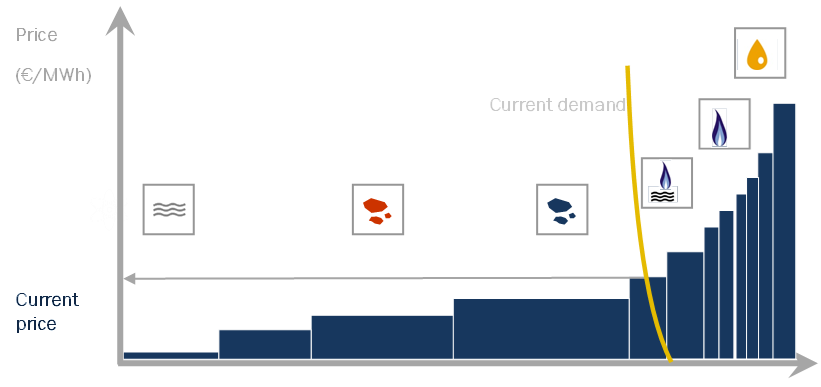

Cada mix tecnológico deja una “forma” particular en la curva de precios.

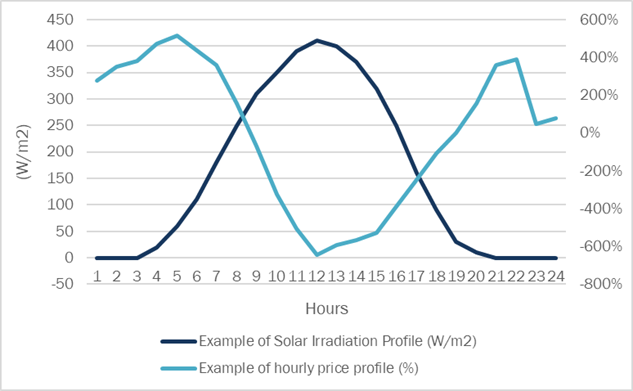

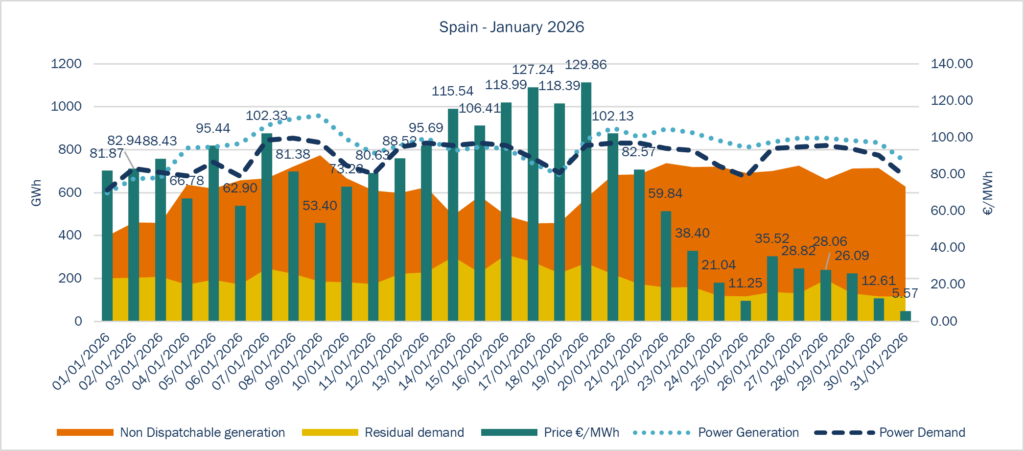

- Generación fotovoltaica: en España, la elevada penetración de la energía solar fotovoltaica crea un pico de producción alrededor del mediodía. Como resultado, los precios caen durante las horas centrales del día antes de volver a subir con fuerza por la tarde-noche, cuando la generación solar disminuye mientras la demanda sigue siendo elevada. Esta configuración da lugar a la conocida “curva del pato” de la demanda residual.

- Generación eólica: la producción eólica, al ser más intermitente, introduce una variabilidad significativa. En Francia, donde la capacidad eólica es considerable, las fluctuaciones de precios pueden variar fuertemente de un día para otro, aumentando la incertidumbre y la volatilidad.

- Almacenamiento en baterías: las baterías ayudan a reducir la volatilidad cargándose durante los períodos de excedente renovable y precios bajos, y descargándose durante las horas de máxima demanda. A medida que aumenta el despliegue del almacenamiento, los extremos de precios pueden mitigarse parcialmente, reduciendo la frecuencia de precios negativos y suavizando los picos de precios vespertinos.

- Energía nuclear: el parque nuclear francés proporciona una base de generación estable, lo que suaviza las fluctuaciones intradiarias de precios en comparación con España, donde la fijación marginal de precios está más expuesta a las variaciones de la generación solar y de gas.

Los precios horarios de la electricidad están determinados fundamentalmente por el equilibrio entre los niveles de demanda horaria, la generación renovable disponible y la tecnología marginal gestionable (gas, carbón, importaciones).

Durante los períodos de máxima demanda, como las mañanas y las tardes-noches, la demanda suele aumentar mientras que la generación solar puede ser limitada. Esto conduce a una mayor dependencia de las centrales de gas, lo que se traduce en precios más elevados. Por el contrario, durante los períodos de fuerte generación renovable —mediodía en España o noches ventosas en Francia— los costes marginales disminuyen, llegando incluso a generar precios negativos cuando la flexibilidad del sistema es insuficiente.

Una elevada participación de fuentes de energía renovable conduce a precios más bajos al mediodía. Sin embargo, también introduce una mayor volatilidad y picos de precios más pronunciados: la energía solar reduce los precios del mediodía, mientras que la energía eólica aumenta la volatilidad debido a su imprevisibilidad y también puede reducir los precios nocturnos. Una mayor dependencia del gas se traduce en precios de la electricidad más altos.

Una mayor penetración del almacenamiento contribuye a una curva de precios más estable y suave.

La demanda residual desempeña aquí un papel central. Definida como la demanda total menos la generación no gestionable, explica los mínimos de precios al mediodía, los picos vespertinos y los diferenciales intradiarios. Vincula directamente la dinámica de la generación renovable con la formación de precios.

En consecuencia, uno de los principales factores estructurales que configuran las curvas horarias de precios es la composición del mix de generación, los efectos de penetración y canibalización de las energías renovables, la disponibilidad de recursos de flexibilidad (almacenamiento, hidráulica, respuesta de la demanda), las interconexiones transfronterizas, el traslado de los costes del combustible y del CO₂, así como los elementos de diseño del mercado (incluyendo límites de precios y reglas de balance).

Dependiendo de estos parámetros, un mercado puede presentar una base de precios relativamente estable o, por el contrario, una fuerte volatilidad marcada por picos pronunciados y episodios de precios negativos.

Para definir distintos escenarios de previsión, se tienen en cuenta diversas consideraciones según cada horizonte temporal posible:

- Corto plazo (ST, días a semanas): utilizado para el trading spot, la optimización del despacho y las estrategias de balance.

- Medio plazo (meses a 1 año): útil para estructuras de cobertura, construcción de curvas forward y previsión de ingresos de activos.

- Largo plazo (LT, multianual): esencial para decisiones de inversión, fijación de precios de PPA y modelización de la evolución de la capacidad.

Estos escenarios incorporan incertidumbres relacionadas con las condiciones meteorológicas, indisponibilidades, precios de combustibles y desarrollos regulatorios. El impacto sobre el P&L es directo. Los presupuestos suelen basarse en medias anuales, pero el rendimiento real depende de los precios horarios capturados:

- Un activo solar puede rendir por debajo de lo esperado si los precios del mediodía caen debido a la canibalización del mercado.

- Una central flexible de gas puede superar expectativas si los spreads aumentan.

- La rentabilidad del almacenamiento depende en parte de la volatilidad intradiaria.

Como resultado, una previsión horaria precisa es esencial para minimizar desviaciones presupuestarias, optimizar estrategias de cobertura y proteger el P&L de la empresa frente a cambios inesperados del mercado.

En HES, desarrollamos nuestros propios escenarios de curvas de precios basados en análisis estadísticos alineados con los fundamentos actuales del mercado. Dado que cada país presenta características específicas, nuestros escenarios se construyen a medida, integrando picos intradiarios, penetración renovable, influencia de las materias primas y dinámicas de demanda residual para cada horizonte temporal.

Cheyenne Rueda Lagasse