Samedi, les États-Unis et Israël ont lancé des frappes coordonnées contre l’Iran et, en moins de 48 heures, le conflit s’est étendu à l’ensemble de la région : l’Iran a riposté par des attaques visant Israël et des installations militaires américaines dans le Golfe, tandis qu’Israël a élargi ses opérations vers le sud du Liban dans un contexte d’activité du Hezbollah.

Les infrastructures énergétiques se trouvent désormais directement dans la ligne de mire. La raffinerie de Ras Tanura en Arabie saoudite (la plus grande raffinerie domestique du pays, avec une capacité de 550 000 barils par jour) a été touchée et mise à l’arrêt par précaution après une attaque de drone. QatarEnergy a également suspendu sa production de GNL après des attaques contre les installations de Ras Laffan (principal hub GNL du Qatar) et de Mesaieed (qui accueille d’importantes infrastructures de NGL, de raffinage et de pétrochimie soutenant la production gazière aval du Qatar).

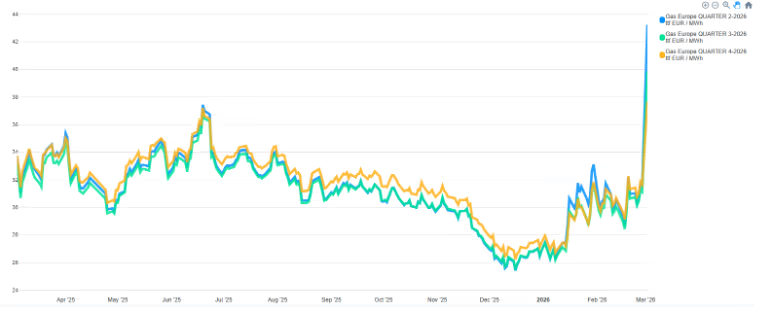

Les marchés ont immédiatement réagi : le TTF Q2-26 est passé d’environ 31,7 €/MWh (27 février) à environ 53 €/MWh (3 mars), tandis que les contrats à terme sur l’électricité ont également progressé en Allemagne, en France et en Espagne.

À quoi s’attendre si le conflit se poursuit ?

- Ce qui a changé ce week-end : une escalade régionale aux conséquences énergétiques directes

Samedi, des frappes coordonnées menées par les États-Unis et Israël ont visé l’Iran, suivies de représailles iraniennes incluant des attaques contre des installations militaires américaines dans le Golfe. En début de semaine, le conflit s’est élargi avec l’implication du Liban/Hezbollah et des opérations israéliennes dans le sud du Liban.

- Les principaux chocs énergétiques désormais en jeu

- Perturbation du raffinage saoudien :

La raffinerie de Ras Tanura en Arabie saoudite largement considérée comme la plus grande raffinerie domestique du royaume a été arrêtée après une attaque de drone (arrêt préventif). - Arrêt de la production de GNL au Qatar :

QatarEnergy a annoncé avoir suspendu sa production de GNL et de produits associés après des attaques contre les installations de Ras Laffan et Mesaieed. - Risque sur le transport maritime dans le détroit d’Ormuz :

Les informations restent contradictoires quant à une éventuelle « fermeture » officielle du détroit, mais les conditions de navigation se sont nettement dégradées. Les principaux assureurs maritimes ont commencé à retirer les couvertures de risque de guerre, tandis que plusieurs navires ont interrompu leur traversée ou jeté l’ancre dans ou à proximité du détroit d’Ormuz, ce qui resserre fortement les contraintes logistiques même sans blocus officiel.

- Impact de marché jusqu’à présent : hausse du gaz et de l’électricité, mais compression des CSS sous l’effet du repricing du gaz

En seulement quelques séances, les courbes forward ont fortement progressé, tirées principalement par le gaz. Entre le 27 février et le 3 mars, le TTF est passé d’environ 31–32 €/MWh à près de 43 €/MWh sur les produits Q2-26, soit environ +11 % sur le Q2, +8,6 % sur le Q3 et +5,85 % sur le Q4, marquant un net pic de prime de risque alimenté par les inquiétudes liées à la sécurité d’approvisionnement.

Entre le 27 février et le 2 mars, les forwards électricité ont également augmenté, mais de manière moins agressive que le gaz :

- l’Allemagne a gagné +12,6 % sur le Q2 (70,7 → 83,3 €/MWh) et +8,3 % sur le Q4 (93,6 → 101,9 €/MWh) ;

- la France a progressé de +3,2 % sur le Q2 (21,5 → 24,7 €/MWh) et de +2,3 % sur le Q3 (33,3 → 35,7 €/MWh) ;

- l’Espagne a enregistré environ +10 % sur le Q2 (28,8 → 31,7 €/MWh) et le Q3 (59,6 → 65,5 €/MWh).

Le résultat est que le repricing mené par le gaz compresse mécaniquement les clean spark spreads (CSS), car les coûts du combustible se réajustent plus rapidement que les prix de l’électricité qu’ils soutiennent.

-

Si la perturbation se prolonge : le point de référence de l’ampleur selon Oxford/OIES

Il est important de souligner la contrainte physique du système : à l’exception de faibles livraisons de GNL vers le Koweït, pratiquement toutes les exportations de GNL du Qatar et des Émirats arabes unis transitent par le détroit d’Ormuz. Le Qatar était le deuxième exportateur mondial de GNL en 2025 avec plus de 112 bcm d’exportations, tandis que les Émirats arabes unis ont exporté environ 7 bcm. Au total, un peu plus de 112 bcm de GNL ont transité par Ormuz en 2025, soit près de 20 % du commerce mondial de GNL.

Point crucial : il n’existe pratiquement aucune route alternative viable pour acheminer le GNL qatari et émirati vers les marchés en cas de perturbation du transit par Ormuz. Le Qatar peut fournir du gaz par pipeline vers les Émirats arabes unis et Oman via le gazoduc Dolphin (environ 20,5 bcm en 2025), mais les capacités disponibles restent limitées. De plus, les terminaux d’exportation de GNL d’Oman fonctionnaient déjà à près de 100 % de leur capacité, laissant très peu de marge de contournement dans la région.

Si le conflit s’enlise et que le risque maritime dans le détroit d’Ormuz devient durable, le marché pourrait faire face à un véritable choc systémique sur le GNL : environ 20 % du commerce mondial de GNL transite par ce passage stratégique. Toute perturbation prolongée obligerait rapidement l’Asie et l’Europe à entrer dans une compétition agressive pour sécuriser les cargaisons marginales disponibles.

Par ailleurs, les niveaux de stockage en Europe restent relativement faibles, rendant la campagne de remplissage estivale particulièrement complexe et très sensible à toute pression supplémentaire sur l’approvisionnement.

Dans un tel scénario de stress, les prix des hubs gaziers pourraient raisonnablement atteindre une première zone de tension sévère mais encore ordonnée autour de 85–90 €/MWh. Si la perturbation s’intensifie davantage ou se prolonge suffisamment pour entraîner une baisse significative des stocks, le scénario extrême commencerait alors à ressembler au régime de crise observé lors de la guerre en Ukraine.