El “Maestro del Kremlin”, como a menudo se le llama a Valdimir Putin, es ciertamente un maestro en el uso de la porra… pero también es un gigante con pies de barro. Por tanto, ¿qué podemos decir de las consecuencias energéticas de la crisis que se está orquestando en torno a Ucrania en Francia y, de forma más general, en Europa?

Rusia, la 2ª potencia militar mundial, que posee el arma atómica y otros misiles hipersónicos, mira al pasado con nostalgia. ¿No fue Putin quien declaró en 2005 que la caída de la URSS fue la catástrofe geopolítica más grande del siglo XX? Pero, Rusia, con 140 millones de habitantes, sólo es la duodécima economía mundial, con un PIB equivalente al 50% del de Francia, a un nivel comparable al de Australia o Brasil…

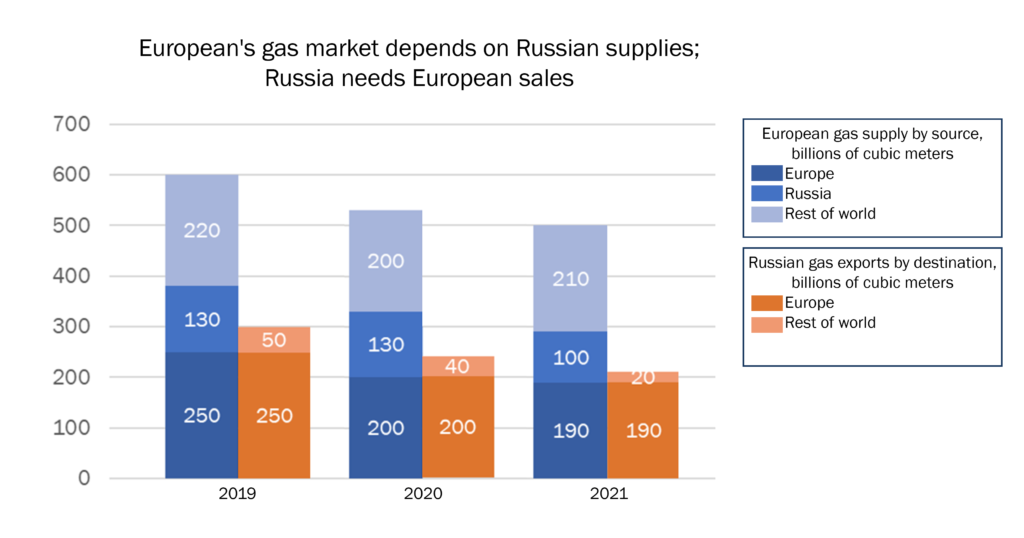

Tercer productor mundial de petróleo y de gas natural, 6° para el carbón y, sobre todo, 2° exportador de petróleo y 1er exportador de gas natural y 4° de carbón, Rusia depende sumamente de sus exportaciones de recursos naturales, que difícilmente podría poner en riesgo.

Los términos de esta ecuación son, por tanto, claros, y la dependencia de Europa de las importaciones de gas y productos petroleros rusos debe compararse con la dependencia que Rusia tiene de Europa.

Esta introducción fue escrita el 24 de febrero, antes del lanzamiento de la invasión de Ucrania por Vladimir Putin… En cuanto al resto del artículo, iba a basarse en la suposición de un enfoque racional por parte de Putin y su entorno, ¡pero los acontecimientos de estas dos últimas semanas han cambiado por completo la partida!

¿Cuál es la situación?

Con un implacable sentido de la oportunidad, Putin esperó al día siguiente de la clausura de los Juegos Olímpicos de Pekín, el domingo 20 de febrero – con tal de no ofender a su aliado objetivo contra Occidente, Xi Jiping – para lanzar su plan diabólico: anunció el reconocimiento de las “repúblicas populares” de Donetsk y Lougansk el mismo lunes 21; seguidamente firmó los acuerdos de amistad, cooperación y asistencia, y anunció el envío de fuerzas rusas para el “mantenimiento de la paz”… ¡Son jugadas de ajedrez aparentemente «racionales» que algunos cínicos, como Trump, han calificado de «geniales»!

Pero luego, sin duda abatido por el recuerdo y el odio de la revolución ucraniana del 2014 (“Revolución de la Dignidad”) que llevó a la destitución del presidente pro-ruso Yanukóvich el 22 de febrero 2014 y que huyó a Rusia al día siguiente, Putin no pudo contenerse más para derrocar por la fuerza al gobierno pro-europeo que dirige Ucrania desde esa fecha – y que representa, desde su punto de vista, un muy mal ejemplo para su propio pueblo, sometido a dictaduras de todo tipo, desde el principio de los tiempos… los zares, los dirigentes soviéticos, y ahora el «pequeño» zar Putin.

Su discurso anunciando la invasión de Ucrania el jueves 24 de febrero al amanecer marcó el inicio de acontecimientos ya no en vistos en Europa desde 1945: desencadenamiento de violencia militar contra los civiles ucranianos con un pretexto surrealista (“desnazificación” de Ucrania, fin del genocidio en el Donbás …)

Una nueva era mundial acababa de iniciarse, pero Occidente – Europa y Estados Unidos – mostró una determinación que seguramente debió sorprender a Putin: sanciones económicas y financieras sin precedentes a Rusia, ruptura de relaciones bancarias, aéreas, marítimas, culturales, etc.

Y Putin, sin duda, está en una carrera contrarreloj: la “Raspútitsa” (la temporada de malas carreteras debido al deshielo o a las lluvias otoñales que normalmente se dan a mediados de marzo) ¡ya les ha jugado malas pasadas a otros conocidos invasores, como Napoleón o Hitler! Faltan pocas semanas antes que los tanques rusos estén totalmente enterrados en el barro…

¿Y qué pasa con la energía?

El canciller Scholz se vio forzado a anunciar el 23 de febrero la suspensión del proceso de certificación del gasoducto Nord Stream 2, parte de una primera serie de sanciones europeas tras el envío de tropas rusas al Donbás. ¡Eso se hizo sin suponer lo que vendría después: ¡la invasión de toda Ucrania lanzada a la mañana siguiente!

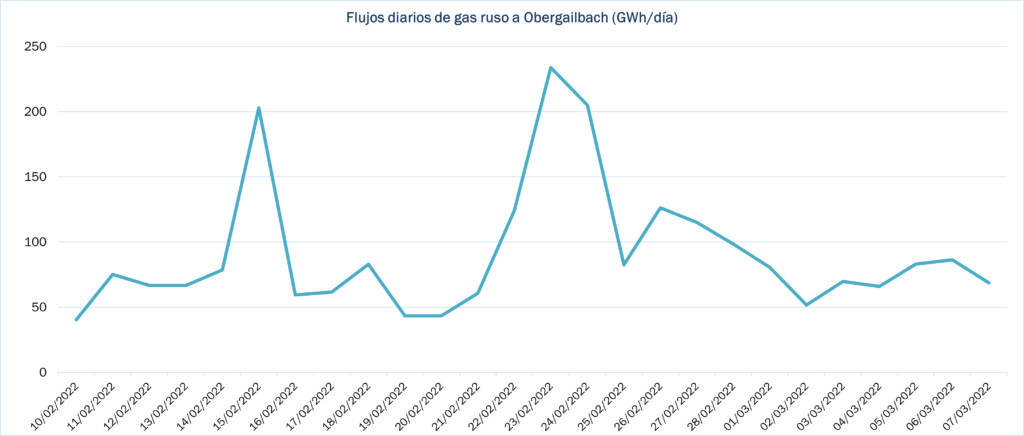

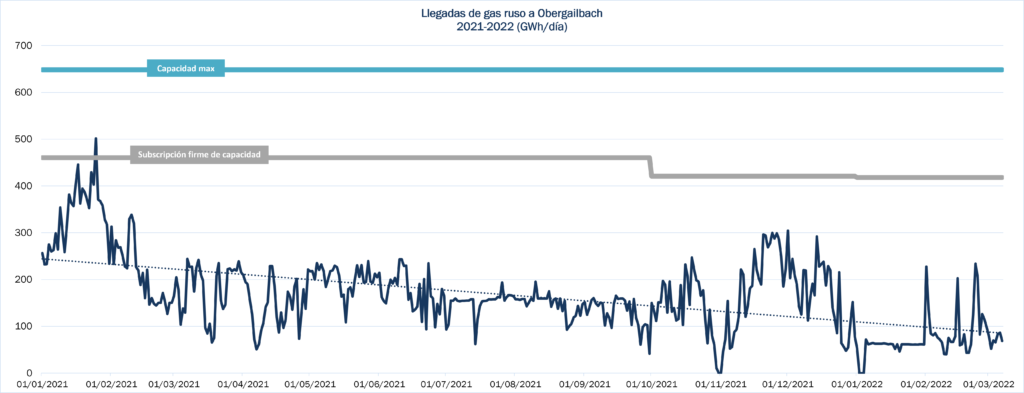

La empresa suiza que gestionaba Nord Stream 2 se declaró en bancarrota el 1 de marzo y despidió a todos sus empleados… Pero más de una semana después del principio de la invasión de Ucrania, el gas ruso sigue llegando a Europa:

Hay que tener en cuenta que, desde hace un año, los flujos de gas rusos ya habían caído significativamente, provocando la subida de los precios del gas en Europa y contribuyendo a llenar los cofres rusos de divisas extranjeras.

¿Qué significa todo esto?

A pesar del desencadenamiento de locura actual, algunos elementos de Rusia todavía siguen comportándose de manera racional. Y por una buena razón:

¿Cuánto durará esto? Desafortunadamente, con las sanciones bancarias impuestas a las empresas rusas, los pagos por la compra de gas ruso se agotarán rápidamente. ¿Por qué debería Gazprom seguir suministrando a Europa? Por ahora, Sberbank y Gazprombank, los dos bancos más implicados en las exportaciones de recursos energéticos de Rusia, se han librado de la exclusión del sistema Swift por parte de los europeos… Pero, ¿por cuánto tiempo?

Dos escenarios – extremos – parecen ahora verosímiles: o bien Putin consigue llevar a cabo su plan macabro, reduciendo a Ucrania a sus pies, o bien esta última consigue resistir y el ejército ruso se retira, ridiculizado por la incompetencia de su mando, la imprevisibilidad de su logística, etc.

Se espera que el veredicto llegue bastante pronto, en cuestión de unas pocas semanas como máximo.

El segundo caso, más satisfactorio para Occidente a primera vista, podría llevar desgraciadamente a una profunda desestabilización interna de Rusia, a una guerra civil, con consecuencias imprevisibles.

En lo referente a la energía – y a todas las materias primas de las cuales Rusia es una gran exportadora, tales como el trigo, los fertilizantes, ciertos metales, etc., – los dos escenarios, desgraciadamente, coinciden: Occidente, y Europa en particular, corre el peligro de caer en un mundo sin gas y ni petróleo ruso durante mucho tiempo.

Esto es lo que anticipan los mercados, que han impulsado el petróleo a casi 120$ el barril – niveles no vistos desde 2014 –, y sobre todo el gas en Europa a más de 200€/MWh el 4 de marzo, es decir, en equivalente de petróleo, ¡un precio alucinante de 380$ el barril con el cambio €/$ actual!

Con tales niveles, el consumo de gas en Europa va a disminuir drásticamente. Mientras que los sectores residenciales y de servicios seguirán «protegidos» durante algún tiempo, el uso industrial y la producción de electricidad se verán expuestos a grandes retos. Por ejemplo, tanto en Francia como en Alemania, el reparto del uso del gas natural entre el sector residencial/servicios, la industria y la producción de electricidad y de calor es bastante similar: alrededor del 50%-25%-25%. Por lo tanto, existe un fuerte riesgo de que el gas sea eliminado en la industria, y desplazado en la producción de electricidad por el carbón y el no cierre de las centrales nucleares.

Otras medidas, como las que acaba de proponer la AIE, podrían reducir la dependencia europea al gas ruso en un tercio en un año: acceso a otras fuentes de suministro, sustitución de los contratos a largo plazo con Gazprom que van a expirar, incremento del desarrollo de las energías renovables, ahorro de energía para la calefacción reduciendo la temperatura por debajo de los 22°C actuales (media observada en Europa) … Si el final de este invierno fuera a negociarse sin demasiadas dificultades, el invierno 2022-2023 será probablemente muy complicado.

En cuanto a la utilización de otras fuentes de suministro, las soluciones son, por desgracia, bastante limitadas. Podrían realizarse algunas importaciones adicionales por gasoducto desde Noruega, Azerbaiyán o incluso Argelia, pero serían limitadas, y un aumento de las importaciones de GNL, incluso con los precios actuales, volvería a ser desproporcionado con respecto a la desaparición de las importaciones rusas, si se produjera.

Qatar ha indicado estar dispuesto a ayudar a Europa, pero, dado que ya está produciendo a plena capacidad, el margen para aumentar las exportaciones a Europa está limitado a sus contratos a largo plazo con clientes de Asia. De igual forma, las exportaciones de GNL de EE.UU. han remontado tras la crisis del Covid-19, y están cerca de su capacidad máxima. Además, empiezan a alzarse algunas voces alarmadas por el efecto que tendría el aumento de las exportaciones de GNL en el precio interno del gas natural: el índice Henry Hub ha subido un 20-30% desde mediados del año pasado, lo que ha contribuido al impulso inflacionista de EE.UU. Y, en cualquier caso, la capacidad de importación y regasificación de Europa es limitada.

A más largo plazo, después de resucitado la unión entre la OTAN y Europa, y llevado una toma de conciencia geopolítica mundial de un enfrentamiento ineludible entre dictaduras y regímenes democráticos, ¡Putin podría fomentar una profunda transición energética! La energía nuclear ha vuelto a ganar el favor popular y, en cuanto a los combustibles fósiles, principalmente el gas, la subida de los precios hace que las alternativas renovables sean económicas. Con precios de mercado que superan los 80-100 €/MWh, el biogás/biometano se está volviendo bastante competitivo, al igual que el hidrógeno verde, con posibilidad de sustituir todas las importaciones de gas ruso de aquí a 2040.

Y, mientras tanto, bajo la presión de unos precios extremadamente altos, la «sobriedad» energética se convertirá en el orden del día. Un pequeño consuelo que no disculpa en forma alguna el comportamiento inaceptable de Putin.

Philippe Lamboley