« Maitre du Kremlin », comme on se réfère souvent à Vladimir Poutine, celui-ci est certainement passé maître dans le maniement du gourdin… mais c’est aussi un colosse aux pieds d’argile. In fine, que peut-on esquisser des conséquences énergétiques de la crise actuellement orchestrée autour de l’Ukraine, en France et plus largement en Europe ?

La Russie, encore 2ème puissance militaire mondiale, dotée de l’arme atomique et autres missiles hypersoniques, regarde vers son passé avec nostalgie. Poutine n’a-t-il pas déclaré en 2005 que la chute de l’URSS a été la plus grande catastrophe géopolitique du 20ème siècle ? Mais la Russie, avec ses 140 millions d’habitants, n’est que la 12ème économie mondiale, avec un PIB égal à 50% de celui de la France, à un niveau comparable à celui de l’Australie ou du Brésil…

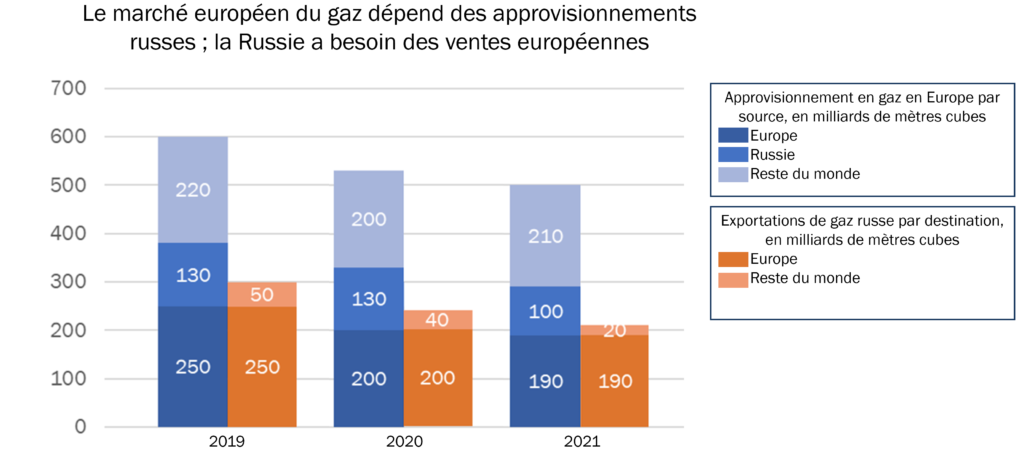

3e producteur de pétrole et de gaz naturel du monde, 6e pour le charbon, et surtout, 2e exportateur de pétrole et 1er exportateur de gaz naturel et 4e de charbon, la Russie est extrêmement dépendante de ses exportations de ressources naturelles, qu’elle pourrait difficilement risquer de mettre à mal.

Les termes de cette équation sont donc limpides, et la dépendance de l’Europe aux importations de gaz et de produits pétroliers russes est à mettre en miroir à celle de la Russie à l’Europe.

L’introduction ci-dessus était déjà écrite le 24 février dernier, avant le lancement de l’invasion de l’Ukraine par Vladimir Poutine… mais là où la suite de l’article allait être basée sur l’hypothèse d’une approche rationnelle par Poutine et son cercle, les évènements de ces 2 dernières semaines ont complètement rebattu les cartes !

Où en sommes-nous ?

Avec un sens du timing implacable, Poutine a attendu le lendemain de la clôture des Jeux Olympiques de Pékin le dimanche 20 février pour lancer son processus diabolique – histoire de ne pas froisser son allié objectif contre l’Occident qu’est Xi Jinping–: annonce de la reconnaissance des « républiques populaires » de Donetsk et de Lougansk dès le lundi 21, signature d’accords d’amitié, de coopération et d’assistance dans la foulée, et annonce de l’envoi de forces de « maintien de la paix » russes… des mouvements de jeu d’échec encore « rationnels » en apparence, que certains cyniques, comme Trump, ont qualifié de « génie » !

Mais ensuite, sans doute terrassé par le souvenir et sa haine de la révolution ukrainienne de 2014 (révolution de Maïdan), qui avait culminé avec la destitution du président pro-russe Ianoukovytch le 22 février 2014, et sa fuite vers la Russie le 23 février justement, Poutine n’a pas pu se retenir plus longtemps de vouloir renverser par la force le gouvernement pro-européen qui dirige l’Ukraine depuis cette date – et qui représente à ses yeux un très mauvais exemple pour son propre peuple, soumis à des dictatures de toutes natures, sans discontinuer, depuis la nuit des temps… les tsars, les dirigeants soviétiques, et maintenant le « petit » tsar Poutine.

Son discours annonçant l’invasion de l’Ukraine le jeudi 24 février à l’aube était le coup d’envoi d’évènements plus vus en Europe depuis 1945 : déchainement de violence militaire aveugle contre les civils ukrainiens avec un prétexte surréaliste (« dénazification » de l’Ukraine, fin du génocide dans le Donbass…).

Une nouvelle ère mondiale venait de s’ouvrir, mais l’Occident – Europe et États-Unis – ont alors fait montre d’une détermination qui a dû surprendre Poutine : mise au ban économique et financière sans précédent de la Russie, rupture des relations bancaires, aériennes, maritimes, culturelles etc.

Et Poutine est certainement engagé dans une course contre la montre : la « raspoutitsa » (saison des mauvaises routes, du fait de la fonte des neiges ou des pluies d’automne s’annonce pour mi-mars), elle qui a déjà joué de bien mauvais tours à d’autres envahisseurs célèbres comme Napoléon ou Hitler ! Quelques semaines avant de voir les chars russes complètement enlisés dans la boue…

Et l’énergie dans tout ça ?

Le chancelier Scholz, contraint et forcé, a annoncé dès le 23 février la suspension du processus de certification du gazoduc Nord Stream 2, partie d’un premier train de sanctions européennes suite à l’envoi de troupes russes dans le Donbass. C’était sans imaginer la suite, avec l’invasion de toute l’Ukraine lancée le lendemain matin !

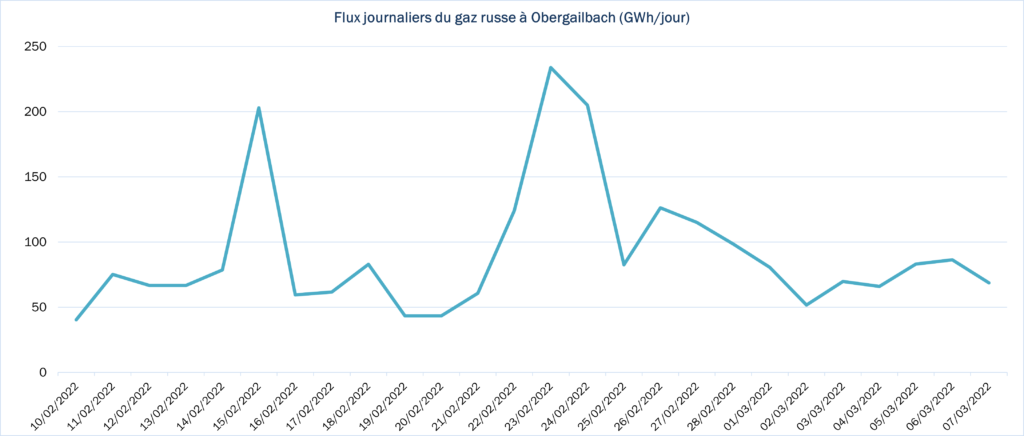

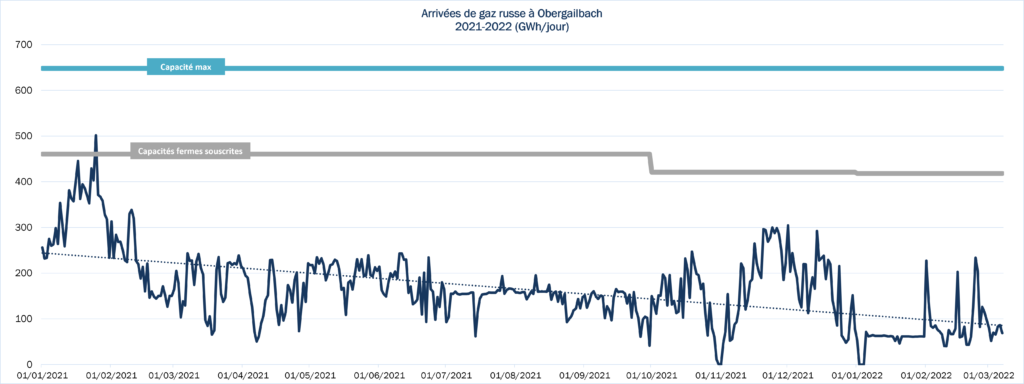

Dépôt de bilan de la société Suisse gérant Nord Stream 2 le 1er mars, tous ses employés licenciés… mais plus d’une semaine après le début de l’invasion de l’Ukraine, le gaz russe continue d’arriver en Europe :

A remarquer, les flux de gaz russes avaient déjà fortement diminué depuis 1 an, enclenchant la remontée des prix du gaz en Europe – et contribuant à remplir les caisses de la Russie en devises…

Qu’en conclure ?

Malgré le déchainement de folie actuelle, quelques éléments de la Russie se comportent encore de façon rationnelle. Et pour cause :

Combien de temps cela durera-t-il ? Malheureusement, avec les sanctions bancaires décidées contre les entreprises russes, les paiements pour les achats de gaz russe vont vite s’assécher. Pourquoi Gazprom continuerait alors ses livraisons à l’Europe ? Pour l’instant, Sberbank et Gazprombank, les deux banques les plus impliquées dans les exportations de matières premières énergiques de la Russie, ont été épargnées de l’exclusion du système Swift par les européens… mais pour combien de temps ?

2 scénarios – extrêmes – sont maintenant devenus vraisemblables : soit Poutine arrive à accomplir son dessein funeste, réduisant l’Ukraine à sa botte, ou celle-ci arrive à résister, et l’armée russe se retire, embourbée, ridiculisée par l’incompétence de son commandement, l’imprévision de sa logistique etc.

Le verdict devrait tomber assez vite – une question de quelques semaines au plus.

Le 2ème cas, plus réjouissant pour l’Occident en apparence, pourrait malheureusement déraper vers une déstabilisation interne de la Russie, une guerre civile, aux conséquences imprévisibles.

Concernant l’énergie – et toutes les denrées dont la Russie est fortement exportatrice comme le blé, les engrais, certains métaux etc. – les 2 scénarios se rejoignent malheureusement : l’Occident, et l’Europe en particulier, risquent fort de basculer dans un monde durablement sans gaz ni pétrole russe.

C’est ce qu’anticipent les marchés, qui ont propulsé le pétrole à près de 120$ le baril – des niveaux plus vus depuis 2014, et surtout le gaz en Europe à plus de 200 €/MWh le 4 mars – soit en équivalent pétrole un prix du baril hallucinant de 380 $ au taux de change €/$ actuel !

A de tels niveaux, la consommation de gaz en Europe va chuter fortement. Si les secteurs résidentiels et tertiaires resteront « protégés » pour un temps, les usages industriels et pour la production d’électricité vont être sérieusement remis en question. En France comme en Allemagne par exemple, la répartition entre usages du gaz naturel dans les secteurs résidentiel/tertiaire, industrie et production d’électricité et de chaleur est assez semblable : de l’ordre de 50%-25%-25%. Le gaz risque donc fort d’être éliminé dans l’industrie, et repoussé dans la production d’électricité par le charbon, et la non-clôture de centrales nucléaires.

D’autres mesures, comme celles juste proposées par l’AIE, pourraient réduire la dépendance de l’Europe au gaz russe d’un tiers en 1 an : accès à d’autres sources d’approvisionnement, en substitution aux contrats long-terme avec Gazprom en voie d’extinction, accélération du développement des énergies renouvelables, économies d’énergie pour le chauffage, en réduisant la température sous les 22°C constatés en moyenne actuellement en Europe… si la sortie de l’hiver cette année devrait se négocier sans trop de problèmes, l’hiver 2022-2023 risque d’être très difficile.

Concernant le recours à d’autres sources d’approvisionnement, les solutions sont malheureusement assez limitées. Quelques volumes d’importations supplémentaires par pipeline depuis la Norvège, l’Azerbaïdjan voire l’Algérie pourraient être dégagés, mais faibles, et une augmentation des importations de GNL, même aux prix actuels, serait là aussi sans commune mesure avec la disparition des importations russes, si elle devait arriver.

Le Qatar a signalé qu’il était prêt à aider l’Europe, mais que, produisant déjà au maximum de ses capacités, la possibilité d’augmenter les exportations vers l’Europe était limitée, du fait de ses contrats long-terme le liant avec ses clients en Asie. De même, les exportations de GNL des États-Unis ont fortement rebondi après la crise du Covid-19, et sont proches des capacités maximum – et certaines voix commencent à s’élever aux États-Unis, s’alarmant de l’effet sur le prix domestique du gaz naturel qu’aurait une augmentation des exportations de GNL : le Henry Hub a augmenté de 20-30% depuis le milieu de l’an dernier, contribuant à la poussée inflationniste aux USA. Et en tout état de cause, les capacités d’importation et de regazéification de l’Europe sont limitées.

A plus long terme, après avoir ressuscité l’Otan, l’unité européenne et mené à une prise de conscience géopolitique globale d’un affrontement inéluctable entre dictatures et régimes démocratiques, Poutine pourrait favoriser une transition énergétique en profondeur ! Le nucléaire a déjà retrouvé les faveurs du public, et concernant les énergies fossiles, gaz en premier lieu, l’envolée des prix rend les alternatives biosourcées économiques. Avec des prix de marché dépassant durablement les 80-100 €/MWh, le biogaz/biométhane devient tout à fait compétitif, ainsi que l’hydrogène vert, avec le potentiel de remplacer toutes les importations de gaz russe à l’horizon 2040.

Et entretemps, sous la pression de prix extrêmement élevés, la « sobriété » énergétique deviendra de mise. Une maigre consolation, qui n’excuse en rien le comportement inacceptable de Poutine.

Philippe Lamboley