Nos acercamos al invierno energético, generalmente considerado el periodo, de noviembre a marzo, en el que el sistema se vuelve más tenso debido a las bajas temperaturas. Como viene siendo tradición en HES, este artículo analizará el estado del mercado energético a medida que nos adentramos en este periodo (véase el artículo publicado en noviembre de 2023: Una cobertura energética frágil para este invierno). También investigaremos la situación de Francia como piedra angular energética de Europa. La situación energética de este país parte de una posición cómoda este invierno; el equilibrio de la oferta y la demanda parece imperturbable.

Según la evaluación de RTE, la demanda debería aumentar hasta 2030 un 1,6% de media anual debido a la inclusión del hidrógeno y la electrificación de los usos energéticos. Sin embargo, todavía no hemos visto que esto ocurra. Por el contrario, lo que ha seguido desarrollándose es la sobriedad energética y las medidas y tecnologías de rendimiento.

Por el lado de la oferta, este podría ser el comienzo de una temporada invernal con una de las mayores provisiones de energía, debido a 3 factores principales: (i) fuerte disponibilidad nuclear, (ii) gran almacenamiento de gas natural, (iii) amplia producción hidroeléctrica debido a las intensas lluvias durante 2024, donde ya se ha superado el volumen medio anual de precipitaciones durante el mes de septiembre.

Situación de abastecimiento

- Parque nuclear

En el invierno anterior, las optimistas previsiones dadas por EDF justo antes del comienzo del invierno sobre la disponibilidad de su parque nuclear no se cumplieron, resultado que ya comentamos en nuestro anterior informe de abril (Análisis del invierno 2022/23 vs 2023/24: España y Francia).

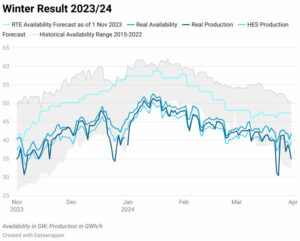

Fuente: RTE, HES

Podemos ver en el gráfico anterior que RTE (el operador del sistema de transmisión de Francia), cuando se tomó a partir del 1 de noviembre de 2023, previó una alta disponibilidad de su parque nuclear antes de que comenzara el invierno, y tras la conclusión del invierno, la disponibilidad real estuvo muy por debajo de la previsión.

HES ha añadido su propia previsión de producción junto con la producción real para mostrar su nueva comparación de producción, disponible para su consulta en nuestro sitio web: Tracker Nuclear). Utilizando datos históricos de los últimos diez años, realizamos una previsión de la producción, comparándola con la previsión de disponibilidad que RTE ha publicado a partir del 1 de noviembre para el invierno, así como con la disponibilidad y la producción reales. En nuestra opinión, este año la disponibilidad y la producción del parque nuclear volverán a ser inferiores a las previsiones de RTE.

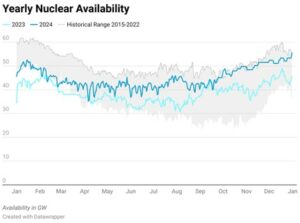

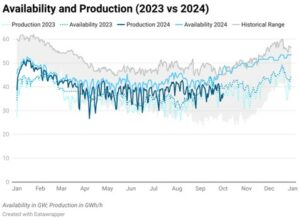

Sin embargo, aunque creemos que la RTE sigue siendo optimista sobre la disponibilidad y la producción del parque nuclear, también podemos ver que este invierno ya ha empezado más fuerte que el anterior, con una disponibilidad y una producción muy superiores de media al llegar a octubre de este año que el año pasado:

Fuente: RTE, HES

Fuente: RTE, HES

La producción y la disponibilidad nucleares se han mantenido sistemáticamente por encima de las del año pasado. Con la próxima entrada en operación del reactor nuclear Flamanville 3, creemos que la disponibilidad nuclear será segura y robusta este invierno.

- Almacenamiento de gas

Tras el inicio de la guerra en Ucrania, Europa reparametrizó su nivel mínimo objetivo de almacenamiento de gas del 80% al 90% el 1 de noviembre de cada año para prepararse para los meses de alta demanda dentro del invierno gasista. Desde entonces, los niveles de almacenamiento de gas al comienzo del invierno han sido siempre holgados. Este año no es diferente, con un nivel del 94,37% y 92,43% a 30 de septiembre en Europa y Francia respectivamente.

Fuente: AGSIE (Aggregated Gas Storage Inventory)

Además, durante agosto y septiembre, los terminales de gas noruegos en el Mar del Norte (la principal fuente de gas para Europa desde el inicio del conflicto en Ucrania) entraron en su programa anual de mantenimiento. El mercado, en su mayoría, no se vio afectado, lo que destaca la seguridad de suministro en nuestra situación actual.

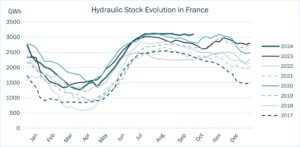

- Almacenamiento hidráulico

Las intensas lluvias de este año han dejado a Francia especialmente húmeda. Europa tampoco se ha quedado atrás, con eventos como la tormenta «Boris» en septiembre, que afectó a partes de Europa Central, como Alemania, Polonia y Rumanía. Todo esto ha generado niveles sin precedentes en las reservas hidráulicas al inicio de la temporada invernal, lo que refuerza aún más la destacada fiabilidad del sistema.

Fuente: RTE

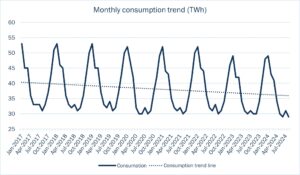

Situación del consumo

Siguiendo la tendencia marcada por la crisis de COVID-19 y agravada por el conflicto de Ucrania, cuando los precios de la energía subieron drásticamente, el consumo ha disminuido de forma constante año tras año gracias a las medidas de sobriedad energética aplicadas y seguidas por los países europeos y a los incrementos del rendimiento energético.

En particular, los años 2020 y 2023 fueron notablemente bajos en consumo. El año pasado se debió a las suaves temperaturas invernales que, sumadas a unas holgadas existencias de gas, provocaron un descenso de los precios cuando empezó a calmarse la tensión invernal.

Según el análisis de RTE, la demanda debería volver a aumentar debido a la electrificación de los usos energéticos y al incremento del hidrógeno en la industria. Esto debería notarse en 2025, y se estima que tendrá una tasa de crecimiento interanual de entre el 1,6% y el 2,7% de 2025 a 2035. Sin embargo, el consumo de este año aún no muestra rastros de este aumento previsto, teniendo el consumo más bajo desde el año 2003.

Fuente: RTE

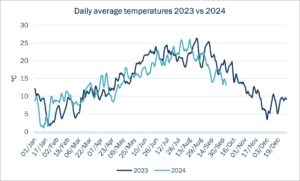

No obstante, este año ya se ha observado un fuerte descenso de las temperaturas por debajo de las estacionales durante el mes de septiembre, antes del inicio de la temporada invernal. Esto aún no ha afectado al consumo, que ha sido atípicamente similar al de agosto, pero si esto se prolonga durante el resto del invierno, podríamos enfrentarnos a un aumento del consumo con respecto a años anteriores, en particular 2023.

Fuente: Enedis

Para concluir nuestro análisis, Europa y Francia entran en este invierno con una notable fiabilidad en la seguridad del abastecimiento energético, lo que debería contribuir a la estabilidad de los precios, con una tendencia a la baja. Sin embargo, persisten factores que podrían alterar bruscamente esta estabilidad. Las tensiones geopolíticas relacionadas con los conflictos entre Israel, Palestina e Irán, así como el conflicto entre Rusia y Ucrania, son preocupaciones principales. A esto se suma la incertidumbre en la cadena de suministro de diversas materias primas energéticas, que afectan al precio del gas y, por ende, al de la electricidad, como el equilibrio entre oferta y demanda de GNL entre Asia, EE.UU. y Europa.

En el presente, el mercado se mantiene estable y fiable, aunque el invierno es impredecible y lleno de retos. Permanezcan atentos a las noticias que puedan impactar el mercado. Desde HES, seguiremos a su disposición para mantenerle informado de las últimas novedades y ayudarle a navegar en este entorno.

Guillermo Llanos Macías