Analyse du marché France

L’analyse du marché français de l’énergie est essentielle pour comprendre les dynamiques et les tendances qui affectent le secteur au niveau local et international. Dans cette analyse détaillée, nous abordons les facteurs importants qui influencent les prix de l’énergie, l’offre et la demande, ainsi que les dernières politiques réglementaires. Cette vue d’ensemble permet de vous maintenir au courant des changements hebdomadaires et d’anticiper les variations possibles du marché, à la fois en France et sur d’autres marchés pertinents tels que l’Espagne.

Sommaire

Avril 2025

Figures clés du mois

Demande d’énergie et mix de production

En avril 2025, la consommation d’électricité en France lors des pointes de demande a été en moyenne 50,7 GW. Le pic de la demande d’électricité en avril a été atteint le mercredi 02 avril, avec 57,8 GW, bien en dessous des niveaux observés le mois précédent (70,7 GW).

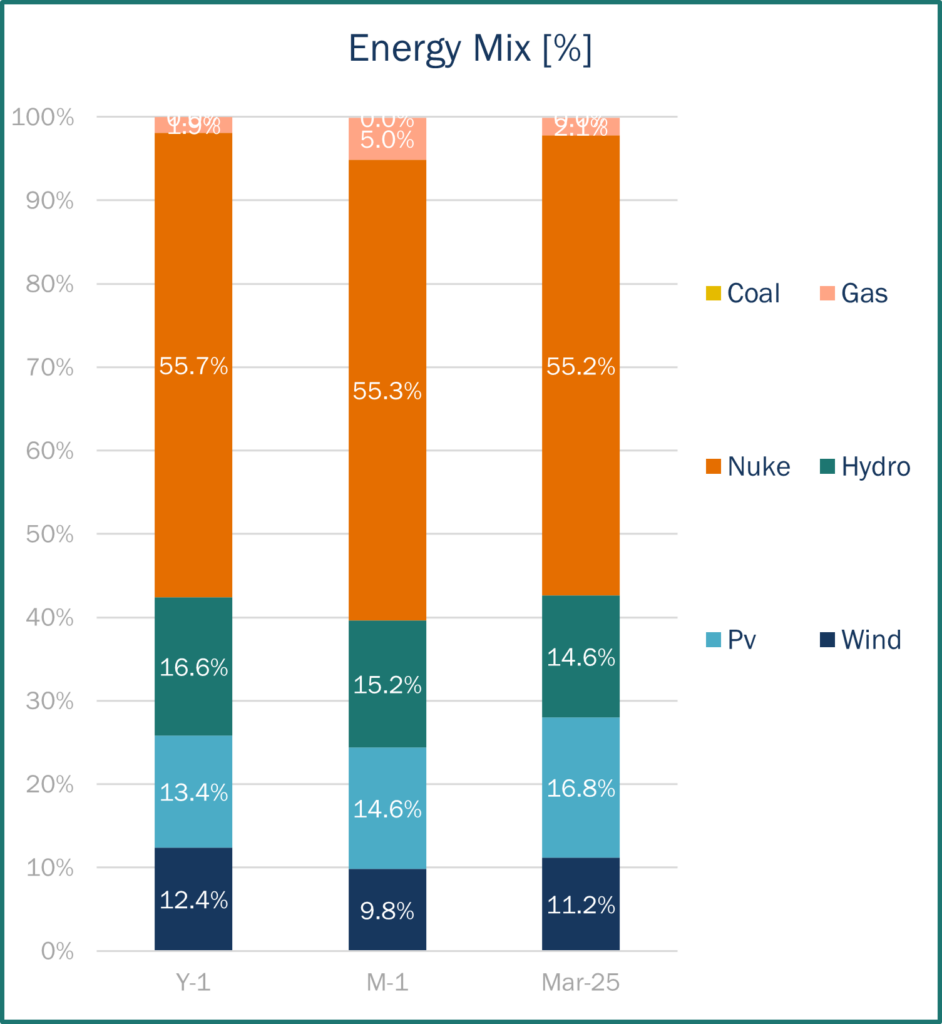

En ce qui concerne le mix de production, la production nucléaire moyenne lors du quatrième mois de l’année s’est établie à 40,5 GWh. La production maximale moyenne a été atteinte à la mi-avril (43,9 GWh), et la production minimale moyenne a été atteinte le dimanche 20. La dernière semaine du mois, 18 réacteurs du parc nucléaire français étaient en arrêt programmé.

En ce qui concerne les sources d’énergie renouvelables, comme vous pouvez le voir sur le graphique, les journées ont été plus ensoleillées que les mois précédents, ainsi, la production photovoltaïque arrive en deuxième position dans le mix énergétique total et en première position dans la catégorie des énergies renouvelables. La production solaire représente 16,8 %. L’énergie hydraulique arrive en troisième position dans le mix énergétique total, pour la première fois depuis octobre 2024. Les stocks hydroélectriques sont passés de 981 GWh (fin mars) à 1 212 GWh (fin avril), en dessous du niveau de l’an dernier (1 365 GWh). Comme mentionné dans l’analyse de mars, la tendance de ces dernières années montre une baisse jusqu’à la fin du premier trimestre, et en avril, les conditions hydroélectriques s’améliorent avec le retour des précipitations en France, accompagnées de la fonte des neiges.

Source: Haya Energy Solutions

Prix de l’énergie & panorama du marché

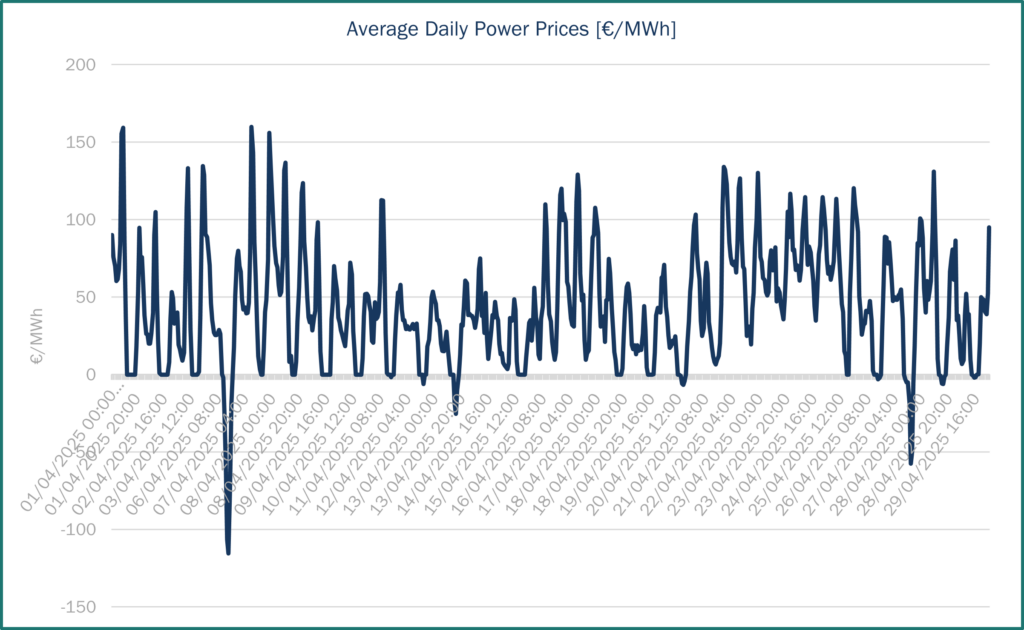

Les prix moyens de l’électricité pour les contrats base day-ahead en France ont atteint 37,19 €/MWh, en baisse par rapport aux prix de mars (68,20 €/MWh). Les prix spot continuent de baisser sous l’effet conjugué de la hausse des températures, de la faible demande et de la forte production solaire. Comme le montre le graphique, les prix ont considérablement fluctué tout au long du mois, le prix minimum pour le contrat base day-ahead étant de 5,9 €/MWh le 30 avril et le prix maximum de 78,64 €/MWh le 23 avril. En avril 2025, les prix de l’électricité en France ont été influencés par plusieurs facteurs contrastés. Malgré des vents faibles, la France a réussi à modérer une partie de cette pression grâce à une production nucléaire suffisante, qui a fourni un approvisionnement stable et prévisible. Dans le même temps, les températures supérieures à la moyenne en France ont entraîné une augmentation de la production photovoltaïque. Les prix montent en flèche surtout le soir, lorsque la production solaire diminue considérablement et que la demande est élevée.

En ce qui concerne les importations et les exportations, en avril, la France était en position exportatrice nette avec toutes ses frontières, à l’exception de l’Espagne, comme on l’a vu le mois dernier, pour laquelle la France a importé plus qu’elle n’a exporté. L’offre excédentaire en Espagne a un impact baissier sur les prix français. Le niveau maximal des exportations pour le mois était de 16 313 MW.

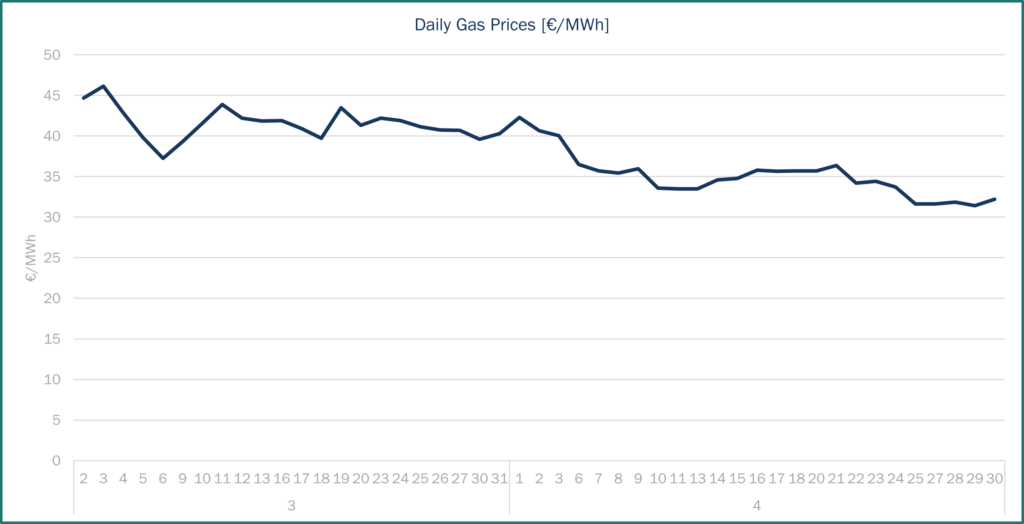

Prix du gaz, le contrat spot TTF s’est clôturé à 32,22 €/MWh le 30 avril. De janvier à février, la tendance a été à la hausse, jusqu’à la mi-février où le gaz TTF a atteint son prix record (58,98 €/MWh 10/02/2025), après quoi les prix ont baissé par à-coups. Début avril, le contrat spot TTF a atteint son plus haut niveau du mois (42,30 €/MWh) et à la fin du mois son plus bas niveau de l’année en raison de la hausse des températures.

Mais, dans l’ensemble, la balance gazière européenne reste tendue et les stocks de gaz de l’UE sont remplis à 39,5 % en moyenne, contre 62,4 % l’année dernière. Les niveaux de stockage de gaz en France sont de 42,6 %, inférieurs à ceux de 2024 (49,2 %). Selon les discussions qui ont eu lieu au Parlement européen en avril, les États membres de l’UE envisagent d’introduire une plus grande flexibilité dans les règles obligatoires de stockage de gaz de l’Union. Les modifications proposées pourraient permettre de remplir les installations de stockage de gaz à 90 % de leur capacité entre le 1er octobre et le 1er décembre (plutôt que le 1er novembre), ce qui pourrait alléger la pression.

Source: Haya Energy Solutions

Source: Haya Energy Solutions

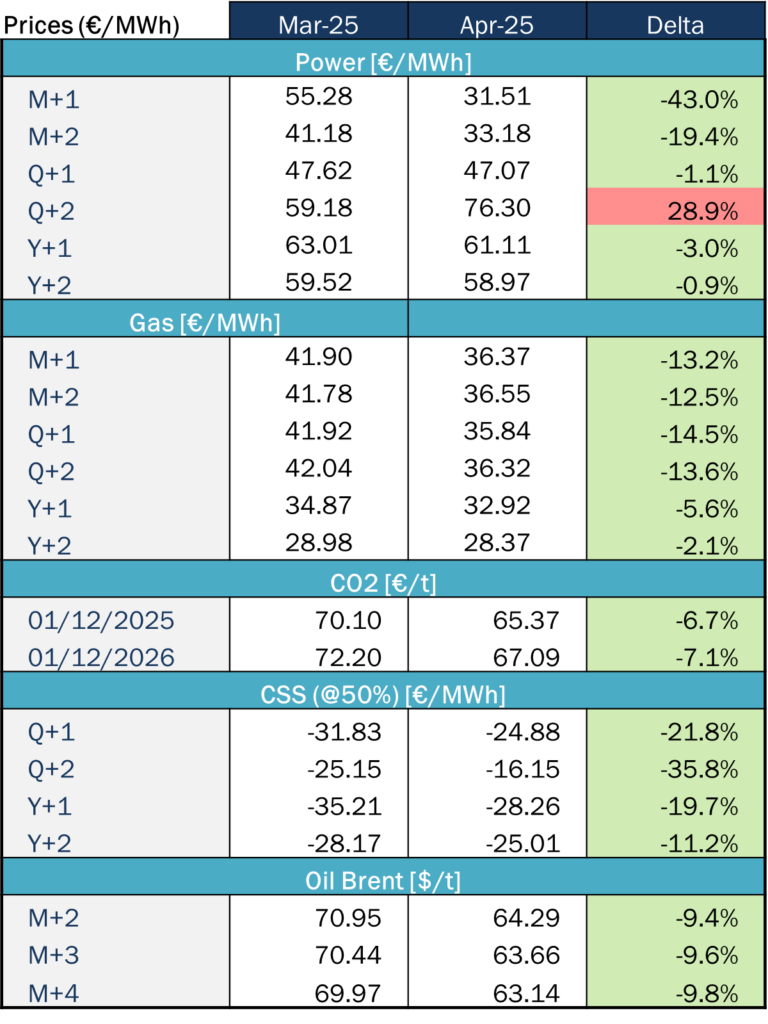

Tendances du marché et contrats à terme

Source: Haya Energy Solutions

En avril, le président américain Donald Trump a annoncé des changements radicaux dans la politique tarifaire américaine en annonçant des droits de douane beaucoup plus élevés que prévu sur presque tous les partenaires commerciaux des États-Unis, provoquant une onde de choc sur les marchés financiers mondiaux. Marquant ce qu’il a appelé le « Jour de la Libération ». Une semaine plus tard, dans un geste aux enjeux élevés, Trump a déclaré une suspension de 90 jours de l’imposition de nouveaux droits de douane supérieurs à 10 %, dans le but de créer un espace pour des négociations qui, selon la Maison Blanche, sont déjà en cours avec 75 pays. Bien que la trêve ait offert un soulagement temporaire à certains partenaires commerciaux des États-Unis, les tensions avec la Chine se sont fortement intensifiées. En réponse à la deuxième série de hausses tarifaires de Pékin sur les produits américains, portant les droits de douane totaux à 84 %, l’administration américaine a riposté en augmentant son propre taux de droits de douane sur les importations chinoises à 125 %. Le message contradictoire d’un sursis temporaire pour certains et d’une confrontation intensifiée avec la Chine a laissé les investisseurs sous le choc et les marchés dans la tourmente.

Comme mentionné le mois dernier, le début de l’année 2025 a marqué la fin de l’accord de transit de gaz Gazprom-Naftogaz. Cela signifiait moins d’approvisionnement en gaz en Europe, laissant la ligne TurkStream comme seule voie d’importation de gaz russe en Europe. En ce qui concerne le GNL, les responsables européens ont déclaré que la Commission européenne avait décidé de ne pas poursuivre une proposition d’interdiction des importations de GNL russe dans les prochains paquets de sanctions, citant l’opposition de plusieurs États membres et les inquiétudes quant à la fiabilité des sources d’approvisionnement alternatives.

Depuis son point bas du 9 octobre, juste avant que Donald Trump n’annonce une pause sur les droits de douane supérieurs à 10 %, à l’exception de ceux sur la Chine, le prix du Brent a donc repris près de 10 $/b, sans raison fondamentale autre que cet espoir fragile d’un apaisement de la guerre commerciale.

Les tensions s’intensifient au sein de l’OPEP+, notamment autour du respect des quotas de production. Les autorités kazakhes ont clairement indiqué qu’elles ne pouvaient pas forcer les opérateurs privés à réduire la production des plus grands champs pétroliers du pays. En conséquence, le Kazakhstan n’est pas en mesure de compenser les dépassements de quotas qu’il a accumulés depuis le début de l’année dernière. En réponse à cette situation, Reuters a rapporté que certains membres de l’OPEP envisagent d’avancer les augmentations de production prévues pour juin, après avoir déjà triplé l’augmentation de mai dans le cadre du plan de montée en puissance de 18 mois qui devrait se poursuivre jusqu’en septembre 2026. Les producteurs du Golfe, dont les coûts d’équilibre plus faibles leur confèrent une plus grande flexibilité, semblent déterminés à imposer une discipline au sein du groupe, à commencer par le Kazakhstan. Cette escalade du conflit soulève la possibilité que le Kazakhstan finisse par quitter l’OPEP+, suivant une voie similaire à celle de l’Angola, qui s’est retiré de l’alliance à la fin de 2023 en raison de ses propres difficultés à contrôler la production des entreprises privées.

Régulation

La CRE a publié, début avril, le premier observatoire des contrats PPAs portant sur des actifs renouvelables en France.

Ce rapport analyse les dynamiques actuelles du marché des PPA, identifie les freins à leur développement et propose des recommandations pour leur démocratisation.

- Un développement encore limité en France

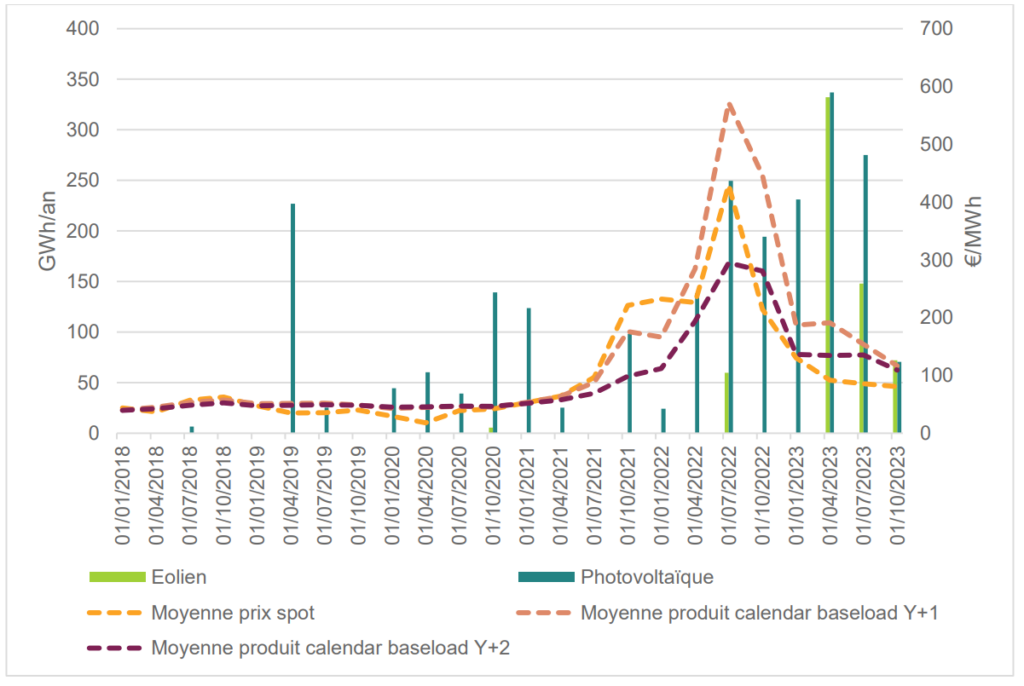

En France, par rapport aux voisins européens, les volumes sont encore récents et limités. Les raisons sont un mix électrique majoritairement décarboné et des mécanismes de soutien public plus protecteurs, qui limitent le besoin de contractualisation privée. Selon la CRE, « la crise des prix de gros de l’énergie a représenté une incitation majeure à la contractualisation de PPA. ». En effet, en 2022 et 2023, pendant la crise énergétique, le nombre de contrats avait augmenté. Toutefois, la tendance s’est inversée avec la baisse des prix de gros, en 2024.

Volumes annuels de PPA signés par trimestre (GWh/an), comparativement aux prix de l’électricité (moyenne trimestrielle, €/MWh) – Source : CRE

- Typologie des acheteurs

Dans le panel de l’étude :

- 1/3 des contrats signés sont des « utility PPA » ; entre un producteur et un fournisseur.

- 2/3 des contrats signés sont des « corporate PPA » ; avec un consommateur final.

La CRE fait état de acheteurs qui sont essentiellement de grandes sociétés bénéficiant d’une stabilité financière importante et présentant un risque de contrepartie faible. Leur consommation annuelle est élevée (≃ >100GWh/an) mais le volume de leur approvisionnement couvert par des PPA ne représente qu’une part minoritaire de leur consommation totale, dépassant rarement 20 %. Le modèle dominant du format de paiement est « as-produced » (similaire aux contrats de soutien public). Le risque d’écart est assumé par l’acheteur dans la majeure partie des contrats du panel. La moitié des contrats PPA comportent des dispositions relatives à l’apparition de prix spot négatifs, susceptibles d’entraîner une suspension de la production.

- Durée

La durée moyenne d’un PPA en France atteint 19 ans, considérablement au-dessus de celle de nos pays voisins.

- Recommandations de la CRE

Pour favoriser le développement des PPA, il est important de mettre en place ou renforcer des dispositifs visant à garantir les risques de contreparties, afin d’élargir le profil des acheteurs tout en assurant un partage équilibré du risque de crédit avec le secteur privé. Il convient aussi d’étudier l’intégration des PPA dans la fourniture globale d’électricité. Par ailleurs, l’impact des PPA sur la liquidité des marchés de gros doit être analysé. Enfin, les dispositifs publics de soutien aux énergies renouvelables doivent éviter de freiner le développement des PPA en remplaçant les financements privés par des aides publiques trop protectrices.

- En conclusion

Ce premier observatoire dépeint le panorama des contrats PPA des actifs renouvelables en France et constitue un socle utile pour les acteurs souhaitant évaluer ou négocier un contrat. La CRE prévoit de mettre à jour régulièrement ces données et recommandations, afin d’accompagner l’évolution de ce marché en devenir.