Cette année 2020 aura été très spéciale pour le mécanisme de capacité également. Elle aura commencé « normalement » en suivant la tendance 2019. La pandémie et son cortège de conséquences et de mesures de restriction sont ensuite venu rebattre les cartes de l’équilibre de capacité et faire s’emballer les prix des garanties de capacité lorsque, le 6 avril 2020, EdF annonçait abaisser ses prévisions de production électrique en France pour l’année 2020 en raison de la crise sanitaire. Cette perspective devait pousser RTE à sonner l’alarme en annonçant, le 11 juin 2020, l’existence d’une tension du système sur l’hiver 2020-2021 engendrée par l’indisponibilité prévisionnelle d’une partie du parc nucléaire. Retour sur une année mouvementée qui aura mis à nu les coulisses du mécanisme de capacité en France.

Après son annonce de juin afin de stimuler le système et trouver les capacités manquantes, le GRT a adopté une multitude de mesures exceptionnelles dont les principales ont été :

- La suppression des frais de rééquilibrage à la hausse pour les années de livraison 2020 et 2021 (AL 2020 et AL 2021) ;

- La suppression des frais pour certification tardive de nouveaux sites d’effacement en cours d’année pour 2020 et 2021 ; et

- L’organisation de sessions d’enchères supplémentaires pour l’année de livraison 2020.

Ces mesures n’ont pas eu d’impact conséquent sur l’équilibre du système, les capacités additionnelles contractualisées étant restées peu significatives.

Néanmoins, le 19 novembre 2020, RTE nuançait sa position dans sa note sur le passage de l’hiver, reportant le risque majeur de tension sur la deuxième partie de l’hiver 2020-2021, en titrant même sur une « situation plus favorable qu’anticipée au printemps ». Une déclaration apparemment insuffisante pour enrayer l’incendie allumé durant l’été sur le mécanisme de capacité AL2020.

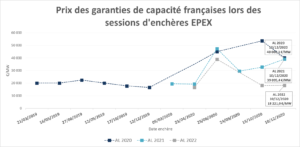

C’est dans ce cadre qu’après avoir conclu l’année 2019 sur une enchère à 16.5 k€/MW – qui fixait le Prix de Référence des Ecarts de Capacité, le PREC pour l’année 2020 – le prix des Garanties de Capacité a atteint des sommets en juin et septembre de cette année, dépassant la barre des 50 k€/MW pour clôturer l’année à 40 k€/MW pour AL 2020, 39 k€/MW pour AL 2021 et 18.2 €/MW pour l’année 2022. Une envolée dans laquelle les choix et communications du gestionnaire de réseau de transport ont joué un rôle prépondérant.

Quels enseignements tirer de cette année 2020 ?

1) Une position conservatrice de RTE et un manque de discernement de certains acteurs

Côté RTE, les actualisations de l’équilibre du système réalisées, hormis celle de novembre, n’ont pas suffisamment éclairé la lanterne des acteurs. L’équilibre offre-demande 2020 devait en effet être moins tendu que ce que montrait RTE dans ses annonces. Dans ses analyses, le gestionnaire du réseau de transport prenait le niveau de certification prévisionnel actualisé par les producteurs, mais en y associant une approche très conservatrice du coté obligation – qui aurait dû aussi être considérablement impacté à la baisse par la crise de la Covid-19.

Du coté des acteurs, au moment de l’enchère de décembre 2020, un relâchement de la tension sur le prix aurait dû être observé du côté de l’offre mais surtout du côté de la demande. Pour cause : le 19 novembre, RTE avait présenté une mise à jour de sa vision de l’équilibre offre-demande sur le marché de capacité. Ces nouvelles informations permettaient de faire état d’une amélioration de l’équilibre du marché pour l’année de livraison 2020, résultant notamment d’une révision à la hausse de la disponibilité nucléaire et à la baisse des prévisions d’obligation de capacité.

Le constat est que le mécanisme de capacité n’a pas donné des signaux clairs à tous les instants et/ou que des acteurs n’ont pas su réagir aux informations très nombreuses et parfois contradictoires fournies par le GRT.

Par ailleurs, le résultat de l’enchère de juin pour l’année de livraison 2022 soulève des questions, alors que l’année 2022 n’apparaissait pas sous tension.

2) En définitive, un mécanisme qui se rapproche d’un automate que d’un marché

La capacité nucléaire est celle qui fixe le prix des enchères et qui peut maintenir la garantie de capacité à des niveaux de prix bas en cas de tension apparente sur le système. En juin et en octobre dernier, les retards dans les maintenances nucléaires ayant contraint la filière nucléaire, pour assurer le passage de l’hiver 2020-2021, à revoir de fond en comble son planning d’arrêts, le nucléaire n’a pas participé aux enchères au titre de l’année de livraison 2020… Et les prix se sont envolés, l’absence du marionnettiste jetant une lumière crue sur les mécanismes d’un automate habituellement manœuvré par le « plateau » de prix fixé par EDF pour sa capacité nucléaire et majoritairement suivi par les acteurs obligés.

En outre, sur ce mécanisme, même si l’équilibre offre demande venait à apparaitre très excédentaire, les échanges de gré à gré et les enchères ne parviennent pas à tirer -durablement- les prix à la baisse. Probablement en cause : la structure d’oligopole bilatéral et la situation d’information imparfaite dans laquelle les acteurs du mécanisme se trouvent.

3) En cas de tension apparente, le marché OTC se déconnecte des enchères

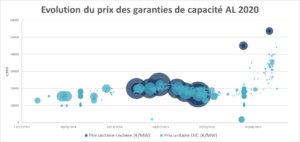

Les prix du marché OTC AL 2020 sont restés plus bas que ceux des enchères. Si le prix des échanges de gré à gré a donné un signal 20% à 30% inférieur à celui des enchères, il est tout de même resté supérieur à la référence liée au PREC. Qui de l’enchère ou de l’OTC donne le signal prix le plus révélateur de l’équilibre du mécanisme ?

4) Le consommateur est celui qui finance le déséquilibre du mécanisme de capacité quelle que soit son origine. Pour quelle utilité au juste ?

Débutons par une description simple des fondamentaux d’un marché et d’un mécanisme.

Un marché s’appuie quasi exclusivement sur un facteur essentiel : l’indicateur de prix qui permet l’adaptation de la production à la demande.

Cette précision nous semble être essentielle au vu de l’utilisation courante du terme marché de capacité qui nous fait quelques fois oublier que le mécanisme de capacité est bien un mécanisme appliqué à un marché. Mécanisme qui vise, avant toute chose, à sécuriser l’approvisionnement électrique de la collectivité dans des moments de tension du système, (en assurant l’équilibre entre offre demande) tout en maximisant la fonction d’utilité de celle-ci.

Mais cela doit-il revenir coûte que coûte, à faire peser sur les consommateurs les conséquences d’un potentiel déséquilibre ? Et ce même si la cause est un manque de capacité bien loin de la responsabilité du consommateur ? La question mérite d’être posée.

Pour l’année de livraison 2021, les consommateurs verront leurs factures d’électricité augmenter très significativement par rapport 2020 notamment en raison de cette composante capacité. Ces augmentations devraient être visibles lors de la révision du tarif régulé de vente et sur les prix marché qu’ils soient indexés au TRV ou non. Cela revient à dire aux consommateurs : l’année prochaine, consommer de l’électricité aux heures de pointe vous coutera plus cher puisqu’il n’y a pas suffisamment de capacités et que nous devons inciter de nouvelles capacités à venir sur le système pour assurer votre sécurité d’approvisionnement.

Le problème : ce signal prix n’est pas pertinent côté offre. Cette hausse de prix soudaine ne permet pas, comme nous l’avons vu cette année, de mobiliser des capacités significatives sur le court terme qui permettraient de détendre le système.

A titre d’illustration, si avant les enchères de fin d’année AL-1 (notamment celle de décembre AL-1), le marché est vu comme tendu, les prix de ces enchères devraient normalement être hauts, et surtout devrait constituer un signal pour le déploiement de nouvelles capacités. Pourtant, de décembre AL-1 aux premiers jours PP2 de Janvier AL, il est simplement impossible de déployer des capacités.

Coté demande, ce signal prix est plus adéquat puisqu’il pousse l’obligé à réduire sa consommation aux heures de pointes PP1-. Et encore ce signal sera-t-il seulement lisible pour les acteurs connectés en voltage supérieur aux 36kV. Par une étrange règle du mécanisme, le reste des acteurs, notamment résidentiels, ne pourront pas éviter le surcoût en diminuant leur demande.

En somme, sur le court terme, quel que soit le « prix acceptable » payé par le consommateur résidentiel pour lancer un signal, le marché demeurerait déficitaire.

Dès lors, une hausse de prix sur le court-terme non soutenue par des fondamentaux ne reviendrait-elle pas à faire payer à la collectivité une prime venant gratifier les capacités disponibles pour leur présence alors qu’elles auraient été présentes de toute façon pour le prix habituel ? Le plafond de prix administré (60 k€/MW et par aujourd’hui) ne serait alors là que pour fixer une taille maximale au trou dans le porte-monnaie du consommateur …

Quel futur proche pour les prix de la capacité ?

Cette année, nous avons pu assister à toutes les situations possibles sur le prix de la capacité : Marché excédentaire pour l’année de livraison 2019 avec un prix qui avoisine les 0 €/MW, marché tendu pour AL 2020 et AL 2021 avec un prix qui avoisine le maximum fixé par les règles à savoir 60 k€/MW et marché tendu sur une enchère pour AL 2022.

Pour l’année de livraison 2021, En novembre dernier, RTE avait alerté sur un risque accru de tension en raison de doutes sur la disponibilité nucléaire durant le premier trimestre de l’année. Les acteurs obligés devront ainsi être très vigilants et mettre en place les stratégies idoines pour compléter leurs achats/ventes selon l’évolution de l’équilibre offre-demande.

Pour l’année de livraison 2022, avec le retour à la ‘normalité’ du nucléaire et les plans de développement d’actifs renouvelables, en toute logique, les prix devraient baisser, mais tout cela reste au bon vouloir de l’acteur dominant. La mise en place de stratégies d’achat/vente sur le moyen terme doit être considérée.

Si ces retournements ont sans doute fait des heureux et occasionné des grincements de dents, ils auront surtout fait prendre conscience à une multitude d’acteurs de l’influence prépondérante du GRT sur les résultats des enchères et de l’importance de la mise en place de stratégies robustes dans ce mécanisme cyclothymique !

Ibrahima Baldé