Bien qu’elles ne soient pas perçues par l’UE mais par chacun des pays, les taxes sur l’énergie existent au niveau européen. Elles sont mises en œuvre sous la forme d’impôts indirects, également appelés droits d’accises. L’UE établit pour l’ensemble des pays de l’UE des taux minimum communs d’accises pour tous les produits énergétiques utilisés pour le chauffage, les transports et l’électricité (Dir. 2003/96/CE). Mais ces droits datent de 2003, ne reflètent plus le nouveau panorama énergétique et sont truffés d’anomalies non conformes aux objectifs climatiques de l’Union Européenne Fit for 55. Une proposition de révision de 2019 adoptée par la Commission est actuellement examinée par les pays de l’UE au sein d’un groupe de travail ad hoc spécifique du Conseil. Cette proposition répond à la nécessité d’un cadre fiscal modernisé et harmonisé à l’échelle de l’UE pour l’énergie. En attendant, les gouvernements nationaux décident de leurs propres taxes sur l’énergie sur la base de cette directive démodée et de leurs propres trajectoires en matière d’objectifs environnementaux.

Examinons de plus près la situation actuelle.

Une réglementation européenne incohérente et truffée d’anomalies

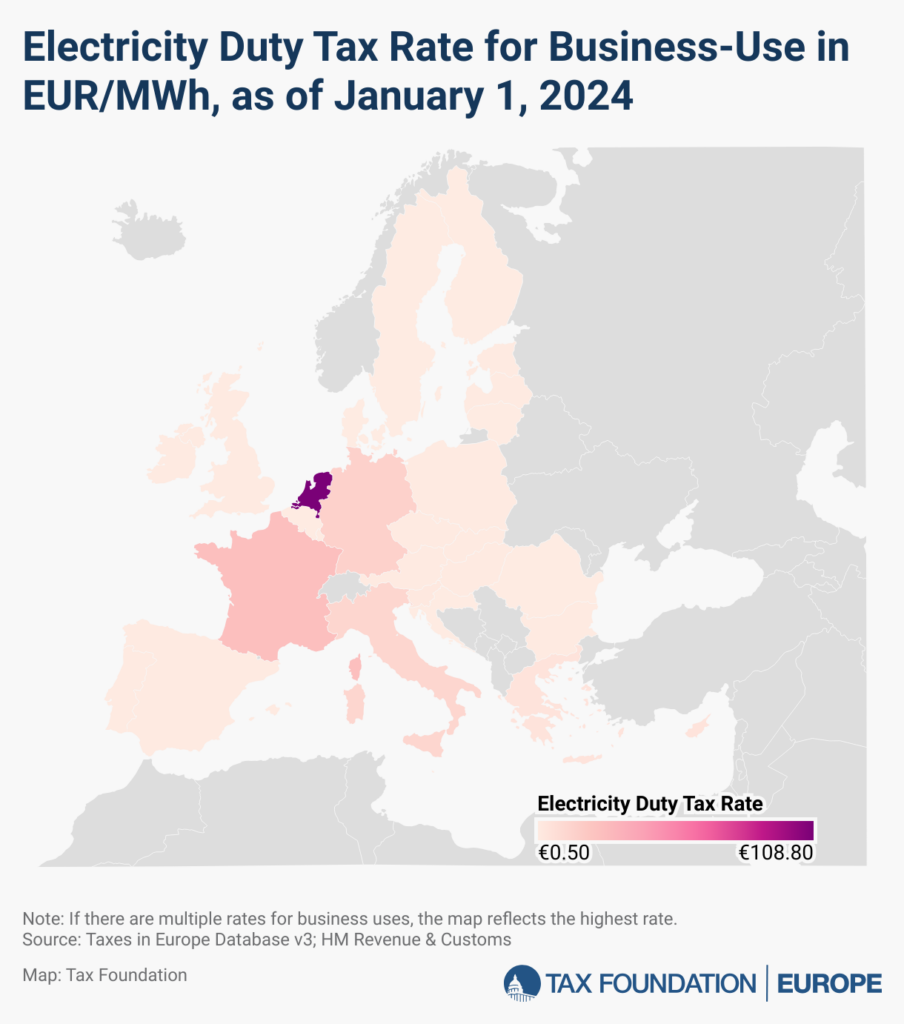

Les taxes sur l’énergie varient considérablement entre les pays d’un marché unique européen fragmenté. Les taux planchers des droits d’accises fixés par la directive européenne sur la taxation de l’énergie (DTE) sont largement dépassés en moyenne : 7,1 €/MWh en moyenne pour l’utilisation professionnelle de l’électricité (contre 0,5 €/MWh obligatoire), bien que des pays comme la Suède (0,52 €/MWh) et la Belgique (0 €.50/MWh) sont plus proches du plancher que l’Allemagne (15,37 €/MWh) et les Pays-Bas (108,80 €/MWh* ). De même, pour les droits d’accises sur le gaz, la plupart des pays de l’UE fixent des taux d’accises plus élevés que le taux minimum obligatoire de 0,36 €/l.

* Entre 0 et 10 MWh, avec un tarif dégressif jusqu’à 1,88 €/MWh pour >10 GWh

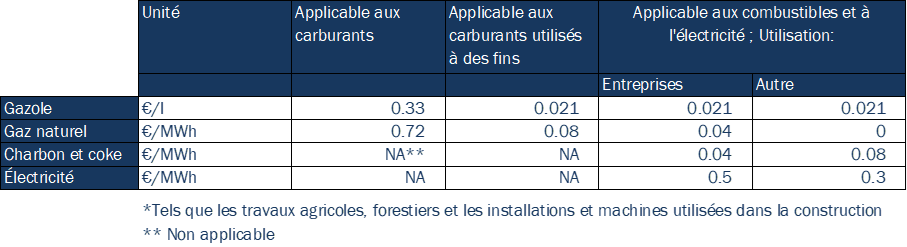

Pour information, les taux minimaux de la directive sur la taxation de l’énergie* :

* Les tarifs du gaz naturel et du charbon et du coke ont été ajustés de GJ à MWh pour une meilleure comparaison.

Les dépendances historiques et actuelles à certaines sources d’énergie façonnent les politiques fiscales nationales d’aujourd’hui. Un taux d’accise minimum vise à fournir un cadre général à tous les pays et à permettre aux gouvernements nationaux de (dés)encourager l’utilisation de certaines sources d’énergie en ajustant les taxes en fonction de leur situation. Cependant, le cadre politique énergétique actuel de l’UE, qui privilégie de facto les combustibles fossiles, entrave la transition énergétique et la réalisation des objectifs climatiques. Le cadre actuel de la DTE comprend :

- Des méthodologies comptables qui ont besoin d’être rafraîchies. De nouveaux carburants à faible intensité de carbone sont apparus après l’adoption de la DTE en 2003 et sont taxés au même taux volumique que les combustibles fossiles concurrents, ce qui décourage l’utilisation des premiers. Par exemple, 1 litre de diesel standard a 39 MJ d’énergie, tandis que le même volume de biodiesel n’en a que 33 MJ. Cela signifie que, pour une taxe de 0,33 €/l, la taxe équivalente pour le gazole standard est de 8,5 €/GJ alors que pour le biodiesel elle est de 10 €/GJ.

- Des possibilités de réductions et d’exonérations fiscales sur les énergies fossiles : notamment le gazole utilisé dans l’agriculture, le gazole et le charbon utilisés par les ménages pour se chauffer (compréhensible pour les ménages vulnérables) ou les énergies fossiles utilisées par les industries à forte intensité énergétique.

- Une exonération fiscale obligatoire pour les carburants maritimes et d’aviation.

La DTE n’offre pas suffisamment d’incitations pour les investissements dans les technologies propres. La révision de la DTE visera à résoudre ces problèmes, par exemple en établissant davantage de catégories fiscales pour les nouveaux biocarburants, en repensant les cas particuliers d’exonération et en éliminant l’exonération fiscale obligatoire pour les carburants maritimes et aériens.

Les mécanismes de tarification du carbone et leur interaction avec les droits d’accises

Plus axé sur le climat que les accises énergétiques existantes, le système d’échange de quotas d’émission (SEQE ou EU-ETS en anglais) de l’UE fixe un plafond d’émissions pour les industries et alloue des quotas qui peuvent être échangés, créant ainsi une approche marché pour passer à des énergies plus vertes et réduire les émissions de carbone.

L’interaction entre le SEQE de l’UE et la taxation de l’énergie est complexe : alors que le SEQE couvre les grands émetteurs tels que les centrales électriques et l’industrie lourde, les taxes sur l’énergie s’appliquent souvent plus largement aux petites entreprises et aux ménages. Mais il existe des risques de chevauchement et de double imposition.

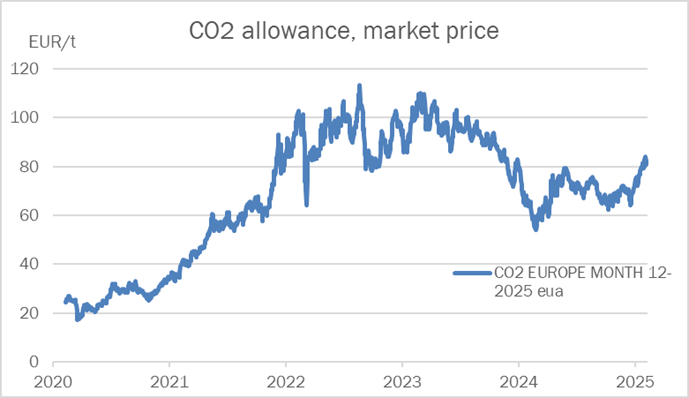

Par exemple, en France, une installation industrielle consommant du gaz naturel relève du SEQE-UE, ce qui l’oblige à acheter des quotas pour ses émissions de CO₂. À environ 80 €/tonne de CO2, avec un facteur d’émission généralement d’environ 0,4 kg de CO2/kWh, le coût d’achat du CO2 serait d’environ 32 €/MWh pour la centrale. De plus, il est soumis au droit d’accise sur le gaz naturel (TICGN) à 8,37 €/MWh, qui comprend déjà une taxe carbone (CCE). Par conséquent, l’installation industrielle doit supporter un coût de 40 €/MWh pour sa consommation d’énergie (de nombreuses éxonérations existent, mais elles sont parfois partielles ou avec des conditions strictes). Ces mesures qui se chevauchent peuvent entraîner des coûts marginaux de réduction plus élevés que nécessaire pour une réduction optimale des émissions. La directive révisée sur la taxation de l’énergie sera davantage alignée sur d’autres programmes récents, tels que le SEQE de l’UE, ce qui réduira le risque de chevauchement des mesures.

Disparités géographiques des prix de l’énergie au sein du marché unique

Des taxes nationales sur le carbone ont été mises en place dans plusieurs pays de l’UE pour compléter le SEQE et réduire davantage les émissions. La taxe carbone de la Finlande ciblait initialement la consommation de combustibles fossiles et couvre désormais le charbon, le gaz naturel et le fioul, avec des taux différents en fonction du contenu énergétique et de l’intensité carbone. La France applique sa taxe carbone aux carburants de transport et de chauffage comme l’essence, le diesel, le gaz naturel et le charbon, mais les industries relevant de l’ETS en sont exemptées. Le champ d’application et le taux de ces taxes varient considérablement, ce qui entraîne des disparités potentielles dans les coûts de l’énergie dans les mêmes secteurs à l’échelle de l’UE.

Il est temps de moderniser et harmoniser le cadre fiscal de l’énergie à l’échelle de l’UE

Les taxes sur l’énergie représentent une part importante des recettes fiscales totales de l’UE (4,4 % en 2021). Cependant, les pays devront faire face à un compromis entre la génération de revenus et l’atteinte des objectifs climatiques : la taxation de l’utilisation des combustibles fossiles devrait, au fil du temps, réduire leur consommation, réduire les émissions de carbone, mais aussi entraîner un manque à gagner en recettes fiscales. L’UE devra manœuvrer avec prudence pour atteindre son objectif climatique sans engendrer de troubles sociaux ni raviver les tensions politiques sur ce sujet sensible.

La nouvelle directive sur la taxation de l’énergie adoptée par la Commission devrait :

- Établir une structure révisée des taux d’imposition en fonction du contenu énergétique et de la performance environnementale des combustibles et de l’électricité, et élargir la base imposable.

- Supprimer les anomalies comme l’exonération fiscale obligatoire pour les carburants maritimes et aériens.

- Mieux s’aligner sur les programmes environnementaux existants, comme le SEQE, et les compléter.

- Réduire les disparités géographiques en alignant les pays ayant des taxes minimales plus élevées sur les combustibles fossiles, en poussant ceux qui ont des taux plus bas à les augmenter plus près des taux plus élevés d’autres pays.

Thibault Uhl