L’hydrogène, atome le plus répandu dans l’univers, ne peut prétendre constituer un scoop en soi. La notoriété de cet atome (ou molécule : le dihydrogène, H2, est aussi communément appelé hydrogène) nous dispensera de rabâcher la vision du capitaine Nemo dans l’Ile Mystérieuse de Jules Vernes ou de nous replonger dans le débat sur les avantages du plus léger que l’air contre le plus lourd que l’air pour le transport aérien (avec son champion, le comte Ferdinand von Zeppelin), ou encore de rappeler les promesses plus récentes non tenues. Et pourtant, à l’annonce des plans allemand, Européen et français (entre autres), il semble bien qu’avec l’hydrogène, il y ait finalement « quelque chose de neuf dans l’état de l’énergie ». Le 17 février dernier, par voie d’ordonnance, un nouveau livre (le 8ème) lui a même été ouvert dans le Code de l’Energie français. Ce nouvel enthousiasme ne trouverait-il pas ses racines dans les propriétés contrastés – voire paradoxales – de l’hydrogène lui-même ? Aujourd’hui, les attentes sont à la mesure des moyens annoncés (7 Mrd€ rien que pour la France). Le succès dépendra certainement de la bonne maitrise de ces paradoxes.

Revenons sur les principaux plans stratégiques autour de l’hydrogène

La France a, avec le plan « Hulot » en 2018, la première, jeté les bases du changement d’échelle en énonçant les objectifs repris en 2020 dans les décrets PPE :

- Taux d’hydrogène décarboné dans l’hydrogène industriel en 2023 : 10% (~100.000t/an)

- Taux d’hydrogène décarboné dans l’hydrogène industriel en 2028 : 20% à 40% (~200.000 à 400.000t/an)

L’Annonce de la « Stratégie Nationale pour le développement de l’hydrogène décarboné en France » le 8/9/2020 a non seulement confirmé la trajectoire – 6,5GW d’électrolyse en 2030 – mais aussi budgété des moyens financiers : 7 Mds dont 3,4 Mds€ sur 2020-2023.

Enfin, avec la publication de l’ordonnance du 17/2/21 (qui était prévue dans la loi Energie Climat du 8/11/2019), le cadre juridique se met en place ; notamment en prévoyant un mécanisme de soutien à la production par électrolyse via des appels d’offres (soutien en complément de rémunération et/ou CAPEX).

Les autres pays européens ont rapidement emboité le pas en publiant des plans hydrogène toujours plus ambitieux, à l’instar de l’Allemagne en juin 2020 : 38 mesures, 7 Mrds € pour la promotion de l’hydrogène en Allemagne + 2 Mrds € pour des partenariats internationaux sur l’hydrogène.

Naturellement, au niveau Européen, nous changeons encore d’échelle : avec la publication par la Commission le 8/7/2020 d’ «une stratégie hydrogène pour une Europe climatiquement neutre », les objectifs passent à :

- 6 GW électrolyse en 2024

- 40 GW électrolyse en 2030

Mais l’hydrogène reste une molécule paradoxale

Les grands espoirs portés par l’hydrogène pour le transport (tout comme ses promesses trop souvent reportées) sont liés à sa densité énergétique contrastée : à la fois une des plus fortes densités par kg (plus de 3 fois la densité énergétique du pétrole) mais une des plus faible en volume (moins du tiers que celle du gaz naturel), ce qui oblige à considérer des niveaux de compression importants – jusqu’à 750 bar – pour les usages de mobilité.

Aujourd’hui, son paradoxe le plus critique est dans son impact climatique. A l’instar de l’électricité, l’hydrogène est un vecteur énergétique zéro émission : sa « combustion » ne produit que de l’eau. Si l’énergie utilisée pour sa production est propre, l’hydrogène le sera (par exemple l’hydrogène produit par électrolyse de l’eau à partir d’électricité renouvelable). C’est sur cette promesse que se sont élaborées les différentes stratégies hydrogène comme technologie essentielle pour atteindre la neutralité carbone à l’horizon 2050. Mais l’hydrogène peut aussi bien atteindre la pire empreinte carbone par unité d’énergie : jusqu’à près de 1,5tCO2eq par MWh (cas de l’électrolyse utilisant de l’électricité produite au charbon).

Au niveau européen, ce risque ne semble pas inquiéter la DG Clima qui, tournée vers l’avenir, est prête à considérer propre toute électricité soutirée du réseau puisqu’elle devra l’être à terme. La DG Comp, par contre, avant de valider des mécanismes de soutien nécessaires à la filière hydrogène (les milliards budgétés par les plan nationaux) aimerait bien savoir comment s’assurer à tout moment que l’H2 produit par électrolyse conduit bien à la réduction d’émissions promise.

Tout ennuyeuse que soit cette question, c’est bien sur la qualité de la réponse que reposera la crédibilité de la filière.

Une profusion de réponses sont en discussion : ligne dédiée /contrat long terme/ PPA/ corrélation temporelle / corrélation géographique, avec des productions renouvelables/ bas carbone /additionnelles / aidées / non-aidées/ certifiée par des garanties d’origine/ technologie blockchain… et la filière retient son souffle en attente de règles claires.

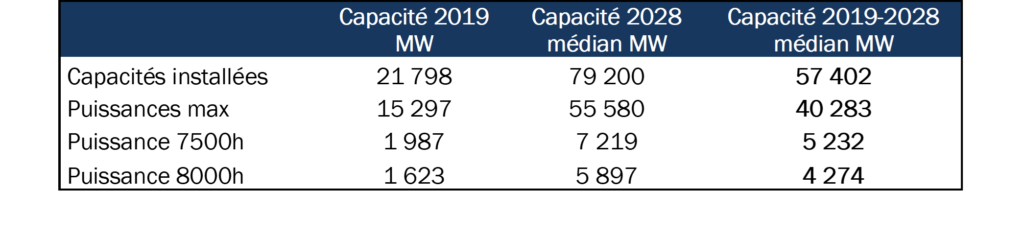

En France, le mix est déjà largement décarboné, entre une fermeture des dernières centrales charbon programmée pour 2022, une consommation stable (voire en baisse) et une Programmation Pluriannuelle de l’Energie qui prévoit dans son scénario médian plus de 57 GW de capacités additionnelles solaires et éoliennes entre 2019 et 2028. Un mode de fonctionnement « base hors pointes » (entre 7500 et 8000h de fonctionnement annuelles et le mécanisme de capacité indique bien les heures à éviter) devrait donc satisfaire la Commission.

En effet si nous extrapolons la monotone des productions solaires + éoliens de 2019 avec ces capacités additionnelles qui représentent plus de 260% des capacités 2019, nous obtenons les valeurs des capacités suivantes :

Ainsi ~5GW de « nouveau » renouvelable seront disponibles pendant près de 8000h à l’horizon 2028 et les 6,5GW prévus à l’horizon 2030 pourront bien aussi prétendre à la qualité d’hydrogène renouvelable.

La profession est dans l’attente de l’ « acte délégué » de la Directive sur la promotion des énergies renouvelables (RED 2) qui doit définir sous quelles conditions l’hydrogène produit par de l’électricité soutirée du réseau pourra être comptabilisé dans les objectifs nationaux de part des énergies renouvelables dans les transports (objectif de 14% à l’horizon 2030). La publication de cet Acte Délégué par la Commission Européenne est prévue d’ici la fin 2021 et risque fort de faire jurisprudence pour la qualification de l’hydrogène par électrolyse quel que soit son usage final. Aussi nous ne prétendons pas clore ici le débat mais nous espérons que ces projections contribueront à l’enthousiasme actuel en faveur du développement de l’hydrogène renouvelable et bas carbone !

Philippe Boulanger