Principaux enseignements de l’analyse du marché français

L’analyse du marché de l’énergie en France est essentielle pour comprendre les dynamiques et les tendances affectant le secteur tant au niveau local qu’international. Dans cette analyse détaillée, nous abordons les facteurs importants influençant les prix de l’énergie, l’offre et la demande, ainsi que les dernières politiques réglementaires. Ce panorama complet vous permettra de rester informé des changements hebdomadaires et d’anticiper les variations possibles du marché, tant en France que dans d’autres marchés pertinents tels que l’Espagne.

Table des matières

Mai 2026

Chiffres clés du mois

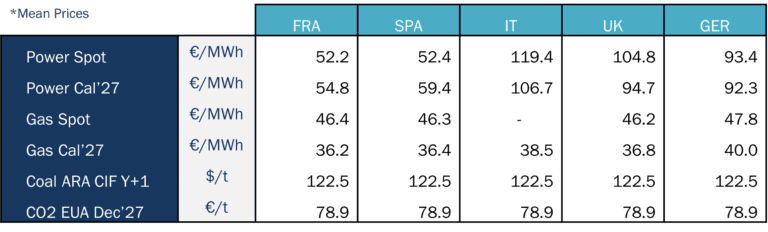

Source: Haya Energy Solutions

En mai 2026, les prix spot de l’électricité sur les principaux marchés européens ont augmenté par rapport au mois précédent, avec une hausse des prix mensuels moyens de plus de 10 €/MWh dans la plupart des pays. L’Italie faisant exception ; avec un niveau globalement identique à celui d’avril et toujours le plus cher. Sur le marché futur, cependant, le Cal’27 de l’électricité est resté relativement stable dans tous les pays, bien que les niveaux de prix aient évolué dans une fourchette légèrement supérieure à celle observée le mois précédent.

La France et l’Espagne ont de nouveau été les marchés électriques les moins chers de la région, tous deux avec une moyenne d’environ 52 €/MWh, malgré l’augmentation enregistrée de leurs prix moyens mensuels par rapport à avril. En revanche, le reste des principaux marchés européens est resté à des niveaux nettement plus élevés, l’Allemagne atteignant en moyenne près de 93 €/MWh, le Royaume-Uni autour de 105 €/MWh, et l’Italie restant proche de 120 €/MWh. Dans l’ensemble, le mois de mai a de nouveau mis en lumière la large divergence des prix spot à travers l’Europe, reflétant en grande partie le profil de production renouvelable de chaque marché et, en particulier, son degré d’exposition aux technologies au gaz comme source marginale de fixation des prix.

Du point de vue des prix, l’un des développements les plus notables du mois a été le prix moyen journalier record le plus bas enregistré sur le marché français le 1er mai, qui est tombé à -41,39 €/MWh. Cela était principalement dû à une demande d’électricité plus faible liée au jour férié, combinée à des conditions favorables à la production solaire photovoltaïque.

Plus généralement, mai a également été un mois record pour la production solaire sur plusieurs grands marchés européens. De nouveaux records quotidiens historiques pour le mois de mai ont été atteints en Allemagne (503 GWh), en Espagne (265 GWh), en France (179 GWh) et en Italie (161 GWh). Cette forte performance solaire a renforcé la pression à la baisse sur les prix pendant les heures solaire de la journée, en particulier les jours où la forte production renouvelable coïncidait avec une demande plus faible.

Du côté du gaz, les prix spot moyens sont restés globalement stables autour de 46 €/MWh sur la plupart des marchés, l’Allemagne étant légèrement plus élevée à environ 48 €/MWh en moyenne. Comparé à avril, les prix du gaz ont enregistré une légère hausse dans tous les pays, augmentant d’environ 2 €/MWh sur la plupart des marchés. Le gaz Cal’27 a également montré une légère hausse entre avril et mail.

Comme cela a été le cas depuis le déclenchement du conflit, la formation des prix du gaz est restée largement impactée par les développements impliquant l’Iran, Israël et les États-Unis, et en particulier par des événements affectant le transit du gaz et du pétrole à travers le détroit d’Ormuz. À l’heure actuelle, le conflit semble être en phase ouverte de négociations visant à désamorcer, tandis qu’un cessez-le-feu fragile reste en place, avec des attaques sporadiques encore signalées. Dans ce contexte, tout signal, allant des progrès dans les négociations à un risque de perturbation accru, continue d’influencer directement les prix de du pétrole.

Quant au CO₂, les prix sont passés d’environ 77 €/t en avril à 79 €/t en mai, prolongeant la tendance haussière qui avait commencé le mois précédent. Cette mesure semble refléter davantage le sentiment et le risque géopolitique qu’un changement significatif des fondamentaux à court terme.

Dans l’ensemble, la hausse des prix du gaz et du CO₂ a contribué à une nouvelle pression à la hausse sur les marchés de l’électricité en mai, compensant en partie l’effet à la baisse de la forte production solaire à travers l’Europe.

Demande énergétique et mix de production

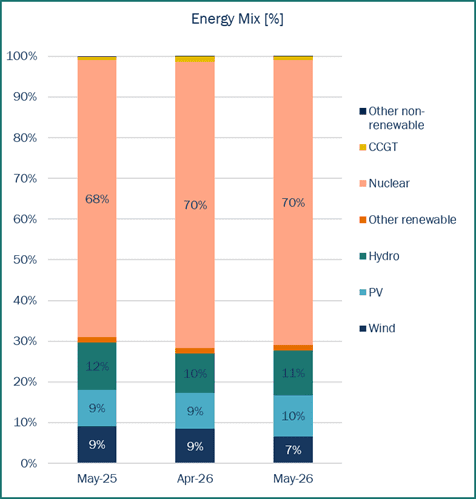

Source: Haya Energy Solutions

En mai 2026, la production totale en France a atteint 39 172 GWh.

L’énergie nucléaire reste le pilier central du mix de production français, jouant un rôle clé dans la garantie de la sécurité de l’approvisionnement des systèmes. La production nucléaire a représenté 70,0 % du mix énergétique de mai, en accord avec la production nucléaire du mois précédent. La participation des CCGT a encore diminué (0,8 % en mai contre 1,3 % en avril), les autres technologies principales étant l’hydroélectricité, le solaire et la production éolienne.

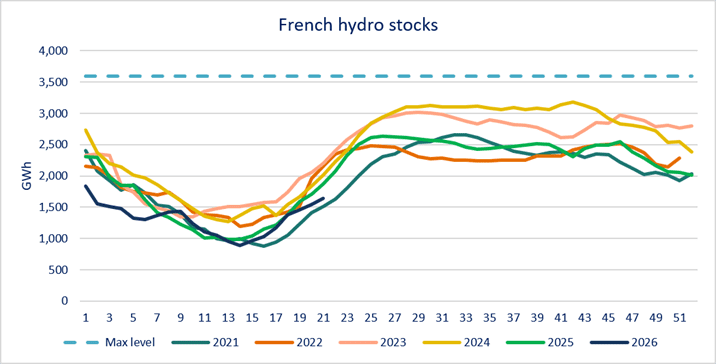

En ce qui concerne les sources d’énergie renouvelable, comme vous pouvez le voir sur le graphique, la production hydroélectrique arrive deuxième dans le mix énergétique total, représentant 10,1 % de la production totale et première dans la catégorie des énergies renouvelables. Les stocks hydroélectriques ont augmenté au cours du dernier mois, passant de 1 177 GWh fin avril à 1 640 GWh fin mai (données actualisées jusqu’à la semaine 21 sur RTE), avec des niveaux très bas comparés aux stocks des 5 dernières années sur la même période. Enfin, la production photovoltaïque a augmenté par rapport aux mois précédents.

Stocks hydraulique – Source: RTE

Prix de l’énergie et panorama du marché

Les prix de l’électricité ont connu un rebond prononcé en mai après les niveaux très bas observés en début de mois. Le mois a débuté par un événement de prix extrêmement négatif, le prix day-ahead atteignant -498,7 €/MWh le 1er mai à 13h00 ; un nouveau record. Cela reflète une forte pression à la baisse de la production renouvelable, en particulier solaire, qui représentait 27 % de la production à cette heure-là, combinée à une demande nettement réduite due aux jours fériés en France. Les prix se sont redressés durant la première semaine du mois, avec plusieurs prix horaires dépassant 120 €/MWh, soutenus par une demande accrue, une augmentation de la production au gaz et des prix du gaz plus élevés. Cependant, mi-mai, les prix ont de nouveau baissé grâce à une forte production renouvelable et nucléaire, ainsi qu’une demande réduite lors des jours fériés de mai en France, exerçant une pression à la baisse sur le marché. La seconde moitié du mois a généralement été marquée par des prix plus élevés qu’en avril, principalement motivés par la hausse des prix du gaz et l’augmentation de la production au gaz. Dans l’ensemble, le mois de mai a été marqué par une forte volatilité, combinant des épisodes de prix extrêmement négatifs lors des périodes de forte production renouvelable et de faible demande avec des pics de prix aux heures de pointe.

Le prix moyen de l’électricité spot en mai en France a atteint 52,2 €/MWh, soit une augmentation de 31 % par rapport à la moyenne d’avril de 39,8 €/MWh. Comme le montre le graphique, les prix ont fluctué considérablement tout au long du mois, avec un prix horaire minimum de -498,7 €/MWh le 1er mai et un maximum de 206 €/MWh le 7 mai. Les prix day-ahead ont souvent chuté à des niveaux très bas ou proches de zéro vers midi, avec 27,8 % des heures sous 5 €/MWh, reflétant l’impact croissant de la production solaire. En revanche, les heures de pointe ont connu de fortes hausses de prix, avec 9 % des prix horaires supérieurs à 100 €/MWh, reflétant probablement des périodes où la production au gaz fixait le prix marginal.

En termes de flux transfrontaliers, la France est restée un exportateur net sur la plupart des interconnexions. Les niveaux d’exportation horaires ont dépassé 18 GW au pic du mois.

Source: Haya Energy Solutions

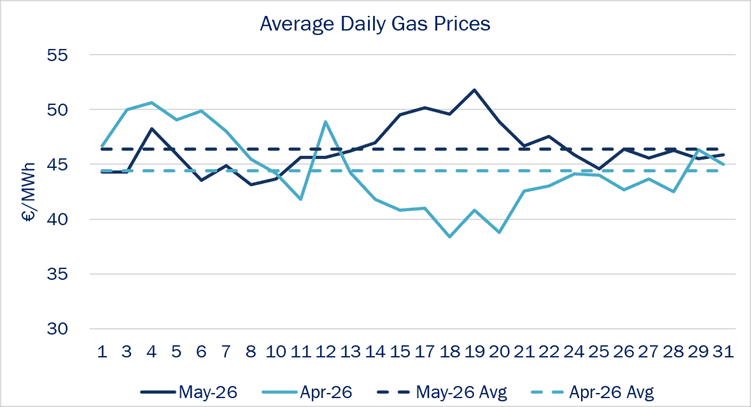

Concernant le prix spot PEG day-ahead, tout au long du mois de mai, les prix ont atteint en moyenne 46,4 €/MWh, en hausse de 5 % par rapport à avril 2026, avec des prix entre 43,1 €/MWh et 51,8 €/MWh. Comme le montre le graphique, les prix de mai sont restés presque constamment au-dessus de la moyenne d’avril et ont augmenté à la mi-mai, avant de s’assouplir légèrement vers la fin du mois.

Source: Haya Energy Solutions

Les prix du pétrole sont restés soutenus tout au long du mois de mai. Au début du mois, le marché montrait des signes de perte de dynamique haussière, les espoirs d’un possible accord de paix entre les États-Unis et l’Iran ayant déclenché des prises de profits. Cependant, les prix n’ont pas connu une véritable tendance baissière, car les fondamentaux européens du gaz sont restés serrés. À la mi-mai, le manque de progrès concrets dans les négociations, combiné à la poursuite des perturbations autour du détroit d’Ormuz, a renforcé le sentiment haussier et a fait grimper les prix. Fin mai, le marché est marqué par une phase plus prudente de « statu quo », les prix se stabilisent autour de leur moyenne à court terme plutôt qu’une tendance haussière.

Le principal facteur de maintien des prix du gaz français a été le déficit européen de stockage et la concurrence croissante entre l’Europe et l’Asie pour les cargaisons de GNL. Les importations européennes de GNL se sont affaiblies au cours du mois tandis que la demande asiatique a continué de se renforcer, obligeant les acheteurs européens à rester compétitifs afin de sécuriser l’offre. Cela a soutenu à la fois les prix du TTF et du PEG, ces derniers sont en effet exposés aux dynamiques internationales du GNL et aux évolutions géopolitiques.

Les stocks de gaz de l’UE fin mai étaient à 40,1 %, soit une augmentation d’environ 23,4 % par rapport au mois précédent mais toujours en dessous de 47,9 % enregistré à la même période en 2025. Ce remplissage progressif a réduit une partie de la pression immédiate, mais le déficit de stockage reste un risque haussier majeur avant l’hiver prochain. Pour la France, cela signifie que les prix du PEG resteront probablement sensibles à la disponibilité du GNL, à l’offre norvégienne, à la demande asiatique et à toute nouvelle escalade géopolitique.

Tendances du marché et contrats à terme

Source: Haya Energy Solutions

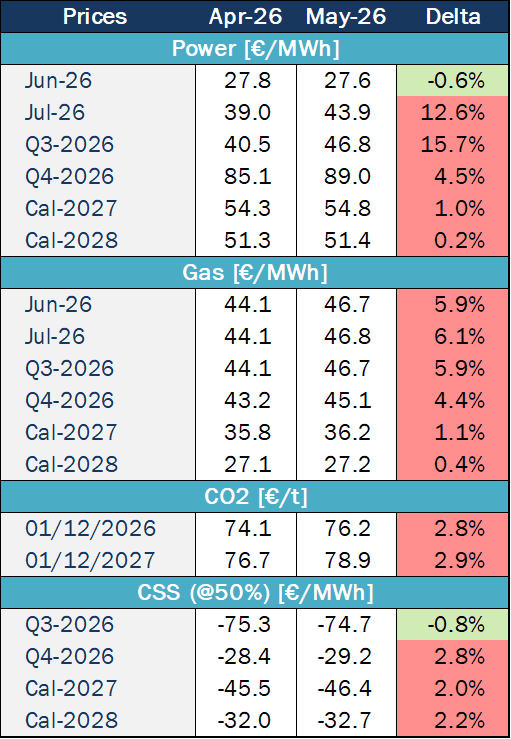

En mai, les contrats futur français de l’électricité ont montré une tendance à la hausse par rapport aux prix moyens d’avril. Les produits à court terme, notamment pour juin 2026, juillet 2026 et le troisième trimestre 2026, ont augmenté au cours du mois. Cette hausse reflète des inquiétudes croissantes autour de l’équilibre estival, notamment une demande d’air conditionné plus élevée, des conditions hydroélectriques plus faibles, des contraintes nucléaires potentielles liées aux rivières et des prix du gaz plus élevés. Le quatrième trimestre 2026 a également augmenté de 4,5 % pour atteindre 89,0 €/MWh, tandis que les contrats à plus long terme sont restés globalement stables, avec une hausse du Cal-2027 de 1,0 % à 54,8 €/MWh et une hausse du Cal-2028 de 0,2 % à 51,4 €/MWh.

Les contrats futurs de gaz en mai ont augmenté par rapport aux forwards d’avril, tout en affichant des mouvements mitigés tout au long du mois. Les contrats à court terme ont augmenté en moyenne d’environ 6 %, tandis que les produits à plus long terme étaient plus stables, avec seulement des gains modérés par rapport au mois précédent. Cette hausse a été principalement portée par des fondamentaux européens stricts du gaz, des niveaux de stockage encore inférieurs à l’an dernier, la concurrence persistante entre l’Europe et l’Asie pour les cargaisons de GNL, et une incertitude géopolitique persistante autour du Moyen-Orient et du détroit d’Ormuz. Bien que les espoirs d’un accord américano-iranien aient déclenché certaines baisses à différents moments du mois, le marché n’a pas établi de véritable tendance baissière. Dans l’ensemble, la hausse de mai s’est concentrée sur le court terme, tandis que les produits à plus longue échéance sont restés relativement stables.

Le prix du CO2 a légèrement augmenté en mai, avec une hausse de EUA Dec-2026 (76,2 €/t). Le marché était soutenu par la hausse des prix de l’énergie et une incertitude géopolitique persistante, notamment au Moyen-Orient et dans le détroit d’Ormuz. Cependant, le potentiel de hausse est resté limité par l’incertitude réglementaire après que la Commission européenne a eu révisé le calendrier des enchères de l’ETS de l’UE 2026, introduisant la mise aux enchères de 50 millions de quotas pour le Fonds pour le climat social, dont environ 40 millions de quotas supplémentaires. Cette offre supplémentaire aux enchères pourrait créer une pression baissière plus tard dans l’année. Parallèlement, les derniers chiffres du TNAC suggèrent qu’environ 190 Mt quotas seraient transférées dans la Réserve de stabilité du marché entre septembre 2026 et août 2027, réduisant ainsi l’offre effective disponible sur le marché et compensant partiellement l’impact baissier des enchères supplémentaires. Dans l’ensemble, les prix du carbone ont augmenté fin mai, mais les acteurs du marché sont restés prudents et cette mesure n’a pas donné lieu à une rupture haussière claire.

Réglementation

Clearing price minimum Day Ahead

Le 28 mai 2026, le clearing price minimum harmonisé pour Single Day-Ahead Coupling (SDAC) a été abaissé de -500 €/MWh à -600 €/MWh. Cet ajustement a été déclenché automatiquement selon la méthodologie HMMCP après que les clearing prices du day-ahed soient tombés en dessous de 70 % du prix minimum existant dans plusieurs zones d’enchères européennes sur au moins deux jours différents sur une période de 30 jours, d’abord le 25 avril puis de nouveau le 30 avril. Ce changement s’applique à toutes les zones d’enchères participant au SDAC et augmente la fourchette technique de baisse pour les clearing prices. En France, cela est particulièrement pertinent compte tenu des récents épisodes de prix très bas ou négatifs liés à une forte production renouvelable, une disponibilité nucléaire confortable et une faible demande.

FR Base Power Price (€/MWh)

EUA price (€/Tn)

Clean Spark Spread – Base €/MWh)

Clean Dark Spread – Base €MWh

FR Peak Power Price (€/MWh)

PEG Gas price (€/MWh)

Clean Spark Spread – Peak (€/MWh)

Clean Dark Spread – Peak (€MWh)