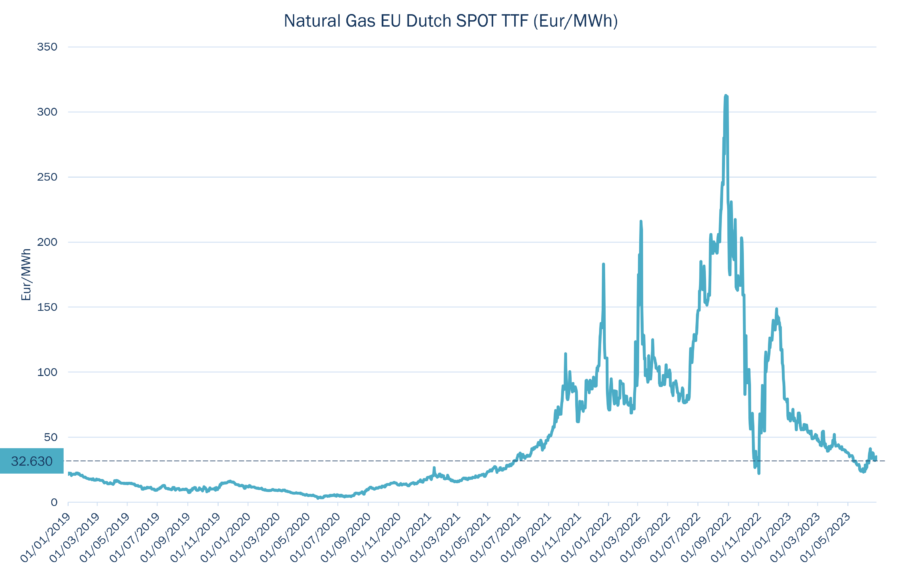

À la suite de l’attaque russe contre l’Ukraine en février 2022, les marchés européens du gaz ont connu une période de fortes turbulences. La crainte de stockages vides et de pénurie de gaz pour l’hiver 2022/2023 a propulsé les prix à près de 350€/MWh, à la fin du mois d’août 2022.

Un an plus tard, grâce à un recours massif au GNL en provenance des Etats-Unis, à de fortes réductions de la consommation (domestique et industrielle) et à un hiver doux, la situation semble être revenue à celle qui prévalait jusqu’à la mi-2021 – lorsque la Russie a commencé à réduire subrepticement ses livraisons de gaz à l’Europe, six mois avant son attaque contre l’Ukraine.

De nombreuses mesures ont été prises, tant au niveau de l’UE qu’au niveau national, pour se préparer à l’hiver prochain. Mais la situation est-elle aussi maîtrisée qu’il n’y paraît ?

Lancé en mai 2022, le plan REPowerEU a aidé l’UE à se préparer pour remplacer les importations de gaz russe (voir Newsletter de juin 2022 : REPowerEU : Les coûts « verts » et économiques sont-ils en jeu ?). Parmi ses principales réussites, l’UE a réduit sa dépendance à l’égard des combustibles fossiles russes, diminué sa consommation d’énergie de près de 20% (15% pour le gaz) et introduit un mécanisme de plafonnement du prix du gaz.

Depuis septembre 2022, le gaz russe ne représente plus que 8% de l’ensemble du gaz importé par pipeline dans l’UE, contre 41% d’importations russes dans l’UE en août 2021.

Une plateforme commune d’achat de gaz a été mise en place, ce qui a permis à l’UE d’attirer des offres de la part de 25 fournisseurs, en mai dernier, soit l’équivalent de plus de 13,4 milliards de mètres cubes de gaz.

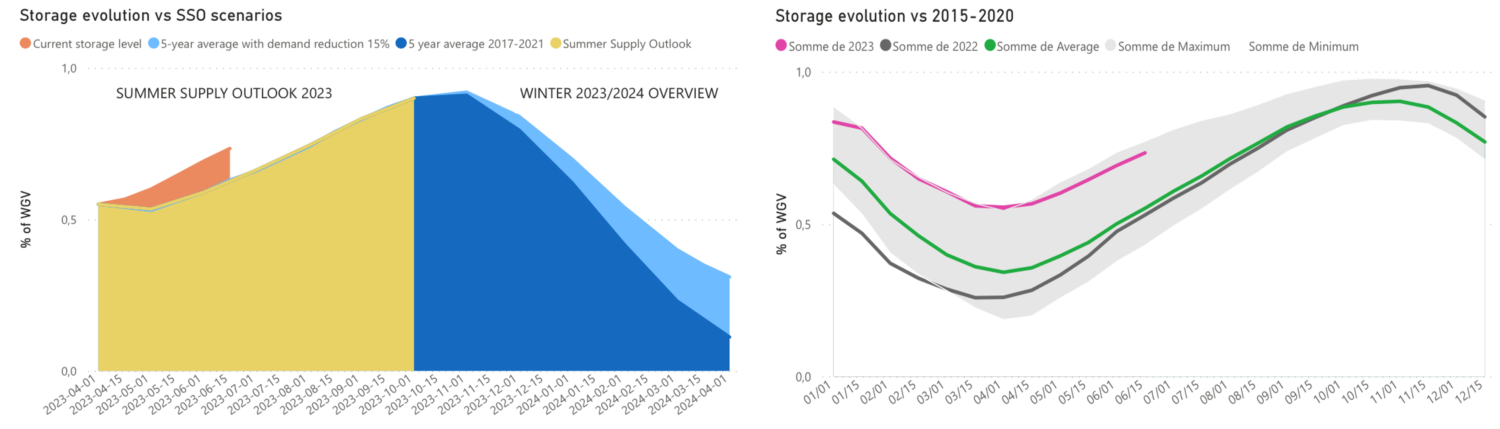

Mais surtout, l’UE a décidé de remplir ses stockages souterrains de gaz à 90% de leur capacité d’ici le 1er novembre de chaque année. L’atteinte de cet objectif est en bonne voie avant l’hiver prochain :

Suivi des perspectives d’approvisionnement saisonnières – Source ENTSOG

Cela suffira-t-il ? Il est peu probable que la consommation de gaz continue à baisser comme l’année dernière – la consommation de gaz dans l’industrie a été fortement touchée en raison de l’anticipation de prix élevés, et l’hiver a été doux. Un hiver froid serait une mauvaise surprise.

Le niveau de la demande de gaz pour la production d’électricité jouera également un rôle important – l’hiver dernier, l’indisponibilité du parc nucléaire français d’EDF a aggravé les problèmes. Et, il y a encore 22 réacteurs indisponibles, à l’heure actuelle, sur les 56 exploités par EDF.

Du côté de l’offre, de nouveaux terminaux GNL seront mis en service cet hiver, à commencer par l’installation de stockage et de déchargement flottante de gaz de TotalEnergies au Havre, prévue pour septembre.

Cependant, les prix du GNL sont internationaux et dépendent de l’appétit pour le gaz dans d’autres parties du monde, en particulier en Asie. La Chine connaît actuellement une reprise économique stimulée par la fin des restrictions de la Covid, mais elle semble encore quelque peu fragile. Le degré de cette reprise jouera un rôle important dans le niveau des prix du GNL.

L’Europe est également extrêmement dépendante des importations de gaz norvégien. Des problèmes à l’usine de GNL norvégienne de Snøvit, ainsi que des travaux de maintenance sur des installations de production de gaz sur le plateau norvégien, ont récemment conduit à des restrictions des flux de gaz vers l’Europe, déclenchant une remontée des prix du gaz. Cela nous rappelle à quel point l’Europe est exposée au moindre incident dans ce pays, pour remplacer le gaz russe.

Enfin, au niveau français, l’interruption des importations de gaz russe depuis l’été dernier a donné lieu à une carte des flux gaziers jamais anticipée auparavant :

Carte des flux gaziers – Source GRTgaz

Les restrictions de flux sont désormais observées dans la direction du sud-ouest vers le nord-est, alors que les limites de congestion du réseau se produisaient auparavant dans le sens inverse. Une gestion prudente des soutirages de gaz en stock devra être mise en œuvre afin de préserver les réserves de gaz dans les stockages du nord, tout en maximisant les retraits dans le sud-ouest.

Globalement, un maximum de précautions a déjà été pris pour se préparer à l’hiver prochain, mais beaucoup reste encore à faire. Il n’y a pas de filet de sécurité et le moindre problème imprévu du côté de l’offre, comme par exemple des perturbations en Norvège, un déplacement du GNL vers l’Asie, ou du côté de la demande, comme par exemple un hiver très froid, une forte demande de gaz pour la production d’électricité pour compenser la production nucléaire, pourrait entrainer de forts mouvements des prix. Il est fort probable que les prix du gaz connaîtront, à nouveau, une importante volatilité cet hiver… malheureusement !

Philippe Lamboley