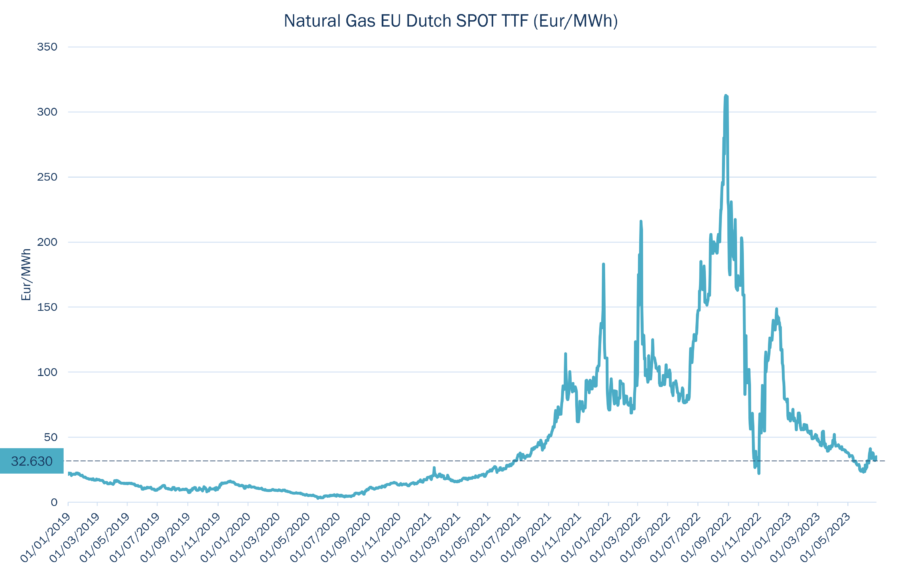

Tras el ataque de Rusia a Ucrania en febrero de 2022, los mercados europeos del gas experimentaron un camino con muchos baches y complicaciones. El temor de almacenamientos vacíos y escasez de gas para el invierno 2022/23 impulsaron los precios en torno a 350€/MWh a finales de agosto de 2022.

Un año después, tras recurrir masivamente al GNL de EE. UU., fuertes reducciones en el consumo (tanto doméstico como industrial) y un invierno leve, la situación parece volver a ser la que prevalecía hasta mediados de 2021, cuando Rusia comenzó a reducir furtivamente envíos de gas a Europa, seis meses antes de su ataque a Ucrania.

Numerosas medidas han sido tomadas tanto a nivel nacional como comunitario sobre cómo prepararse para el próximo invierno. Sin embargo, ¿está la situación realmente bajo control, como parece en este momento?

Lanzado en mayo de 2022, el plan REPowerEU ayudó a la UE a prepararse para reemplazar las importaciones de gas ruso (véase Newsletter de junio 2022: REPowerEU: ¿están el coste ‘verde’ y el económico en juego?). Entre sus principales logros, la UE redujo su dependencia de los combustibles fósiles rusos, redujo su consumo de energía en casi un 20% (15% para el gas) e introdujo un mecanismo de límite de precio del gas.

Desde septiembre de 2022, el gas ruso representa solo el 8% de todo el gas importado vía gasoducto a la UE, en comparación con el 41% de las importaciones de la UE desde Rusia en agosto de 2021.

Se ha puesto en marcha una plataforma común de compra de gas, que permitió a la UE atraer ofertas de un total de 25 empresas proveedoras, el pasado mes de mayo, por un equivalente a más de 13.400 millones de metros cúbicos de gas (bcm).

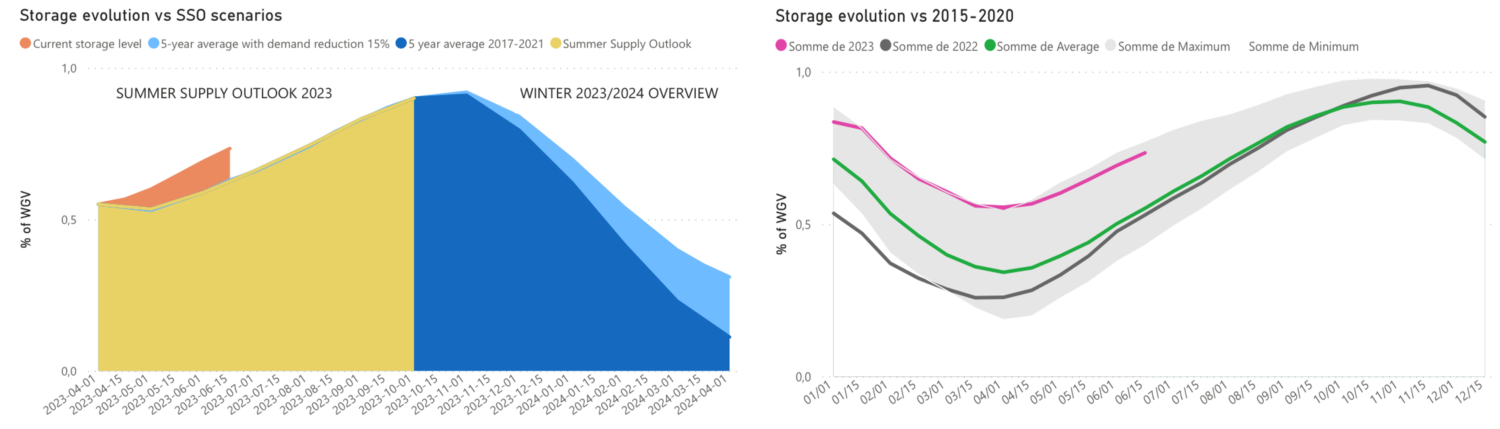

Aún más importante, la UE decidió llenar los almacenamientos subterráneos de gas al 90% de su capacidad antes del 1 de noviembre de cada año, y está bien encaminada para lograr este objetivo antes del próximo invierno.

Seguimiento estacional de las perspectivas de aprovisionamiento – Fuente ENTSOG

¿Será esto suficiente? Resulta dudoso que el consumo de gas continúe decreciendo como lo hizo el año pasado. El consumo de gas en la industria fue duramente golpeado a causa de la anticipación de los alto precios, y un invierno leve. Un invierno frío podría llegar como una sorpresa no esperada.

El nivel de la demanda de gas para la generación de electricidad también jugará un papel importante. La falta de disponibilidad de las plantas nucleares de EDF no hizo sino sumarse a los problemas del invierno pasado, y a día de hoy, todavía hay 22 reactores indisponibles de los 56 operados por EDF.

En cuanto al suministro, nuevas terminales de GNL se pondrán en funcionamiento este invierno, empezando con las instalaciones de almacenamiento y de descarga flotantes de gas de Total Energies en Le Havre, prevista para septiembre.

Sin embargo, los precios del GNL son internacionales y dependen exclusivamente del apetito por el gas en diferentes partes del mundo, particularmente en la zona de Asia oriental. Hoy en día, China conoce una recuperación económica impulsada por el levantamiento de las restricciones relacionadas con el Covid-19, pero esta mejoría todavía parece tambalearse. La fortaleza de esa recuperación jugará un papel importante en el nivel de precios del GNL.

Europa también depende en gran medida de las importaciones de gas de Noruega. Los problemas en la planta de GNL Snøvit en Noruega, así como los trabajos de mantenimiento en las instalaciones de producción de gas en la plataforma continental noruega, han llevado recientemente a restricciones en los flujos de gas hacia Europa, lo que ha provocado una subida de los precios del gas. Esto es un recordatorio de cuán expuesta está Europa a cualquier mínimo incidente que ocurra allí a fin de poder reemplazar el gas ruso.

Finalmente, a nivel francés, la interrupción de las importaciones de gas ruso desde el verano pasado ha creado un mapa de flujo de gas que nunca se había previsto.

Mapa de los flujos de gas – Fuente GRTgaz

Las restricciones en los flujos se observan ahora en una dirección de suroeste a noreste, mientras que antes las limitaciones por congestión de red solían ocurrir en dirección opuesta. Habrá que implementar una gestión cuidadosa de las retiradas de los almacenamientos de gas, con el propósito de preservar las existencias de gas en los depósitos del norte, mientras que se maximizan las retiradas en el suroeste.

En general, se han tomado todas las precauciones necesarias para prepararse para el próximo invierno, pero seguirá siendo un trabajo constante. No hay una red de seguridad, y cualquier problema inesperado en el suministro, como por ejemplo, interrupciones de suministro desde Noruega, desplazamiento de GNL hacia Asia Oriental, etc., o en la demanda como por ejemplo, un invierno muy frío, alta demanda de gas para la generación de electricidad a fin de compensar la falta de generación nuclear, etc., podrían provocar grandes aumentos de precios. Es muy probable que nos enfrentemos nuevamente a una alta volatilidad de los precios del gas este invierno. ¡Desafortunadamente!

Philippe Lamboley