Principaux enseignements de l'analyse du marché français

L’analyse du marché de l’énergie en France est essentielle pour comprendre les dynamiques et les tendances affectant le secteur tant au niveau local qu’international. Dans cette analyse détaillée, nous abordons les facteurs importants influençant les prix de l’énergie, l’offre et la demande, ainsi que les dernières politiques réglementaires. Ce panorama complet vous permettra de rester informé des changements hebdomadaires et d’anticiper les variations possibles du marché, tant en France que dans d’autres marchés pertinents tels que l’Espagne.

Table des matières

Février 2026

Chiffres clés du mois

Source: Haya Energy Solutions

En février 2026, les prix spot de l’électricité sur les marchés européens ont considérablement baissé par rapport au mois précédent, l’Italie étant l’exception. Cette tendance se reflète dans l’électricité Cal’27, où tous les pays ont également baissé, bien que les niveaux de prix soient restés globalement dans la même fourchette que le mois précédent. La plupart des marchés ont enregistré leurs prix quotidiens les plus bas depuis le début de l’année.

L’Espagne est restée le marché le plus bas de la région, avec une moyenne de 16,04€/MWh, une forte baisse par rapport à 71,67 €/MWh le mois précédent. L’Espagne s’est également distinguée par une fourchette de prix intra mensuelle exceptionnellement basse. Le deuxième marché le plus bas, la France, affichait en moyenne 48,45 €/MWh, soit environ trois fois le niveau de l’Espagne. Le Royaume-Uni s’est classé troisième avec 80,02 €/MWh, soit presque le double de la moyenne française. Dans l’ensemble, février a mis en lumière une forte disparité des prix spot sur les principaux marchés européens, largement influencée par les conditions météorologiques spécifiques à chaque pays et leur impact sur la disponibilité de la production et le mix énergétique qui en résulte.

Côté gaz, les prix se sont stabilisés autour de 30 €/MWh sur la plupart des marchés, à l’exception de l’Allemagne, affichant un prix mensuel moyen proche de 35 €/MWh. En général, les prix du gaz ont diminué dans tous les pays par rapport au mois précédent. Cependant, Gas Cal’27 a affiché une légère augmentation d’un mois sur l’autre sur tous les marchés. Il est également à noter qu’en février, le gaz a enregistré ses prix de clôture les plus bas jusqu’à présent cette année.

Concernant le CO₂, la baisse a été encore plus marquée, passant d’environ 88€ en janvier à 75€ en février, atteignant les niveaux de clôture les plus bas depuis mai 2025.

Demande énergétique et mix de production

Source: Haya Energy Solutions

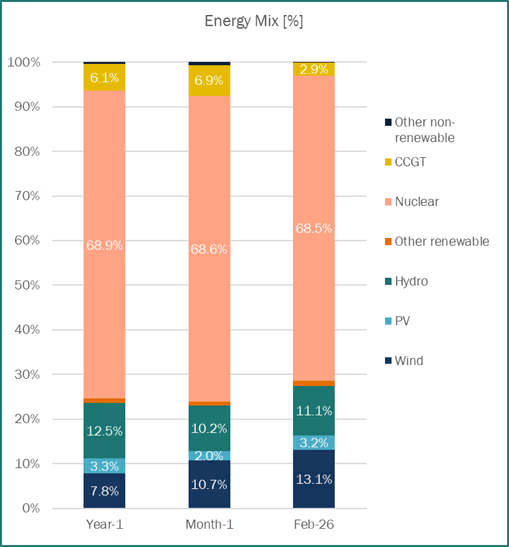

En février 2026, la production totale moyenne en France a atteint 45 803 GWh.

L’énergie nucléaire reste le pilier du mix de production français, jouant un rôle clé dans la garantie de la sécurité de l’approvisionnement des systèmes (68,5 % du mix énergétique de février). Comparé à février 2025 (et janvier 2026 ; la centrale nucléaire de Flamanville a été mise hors service en raison de problèmes techniques qui ont réduit de 2,6 GW de capacité de base), la participation des CCGT a été drastiquement réduite (2,9 %) en raison de la forte production nucléaire et éolienne.

En ce qui concerne les sources d’énergie renouvelable, comme vous pouvez le voir sur le graphique, la production éolienne arrive en deuxième position dans le mix énergétique total, représentant 13,1 % de la production totale et première dans la catégorie des énergies renouvelables. Les stocks hydroélectriques sont passés de 1 321 GWh (fin janvier) à 1 430 GWh (fin février), au-dessus du niveau de l’année dernière (1 226 GWh). Enfin, la production de photovoltaïque est minimale pendant ces mois car nous sommes dans la période la moins ensoleillée de l’année (novembre à février).

Prix de l’énergie et panorama du marché

Le prix moyen de l’électricité spot en France en février a atteint 48,5 €/MWh, soit une baisse de 60 % par rapport aux niveaux de février 2025 (122,7 €/MWh). Comme le montre le graphique, les prix ont fluctué considérablement tout au long du mois, avec un prix moyen spot quotidien de 9,7 €/MWh le 22 février, et un prix moyen maximal spot quotidien atteignant 110,21 €/MWh le 1er février. Les prix de l’électricité ont considérablement diminué en février, principalement à cause de températures supérieures à la normale, d’une forte production éolienne et d’une forte production nucléaire. Les prix français day-ahead chutent fréquemment à des niveaux très bas, voire proches de 0€/MWh, en milieu de journée. En ce qui concerne les importations et exportations, en février, la France était en position d’exportateur net avec toutes ses frontières, sauf l’Espagne. Le niveau maximal d’exportations sur une journée du mois était de 18 323 MW.

Source: Haya Energy Solutions

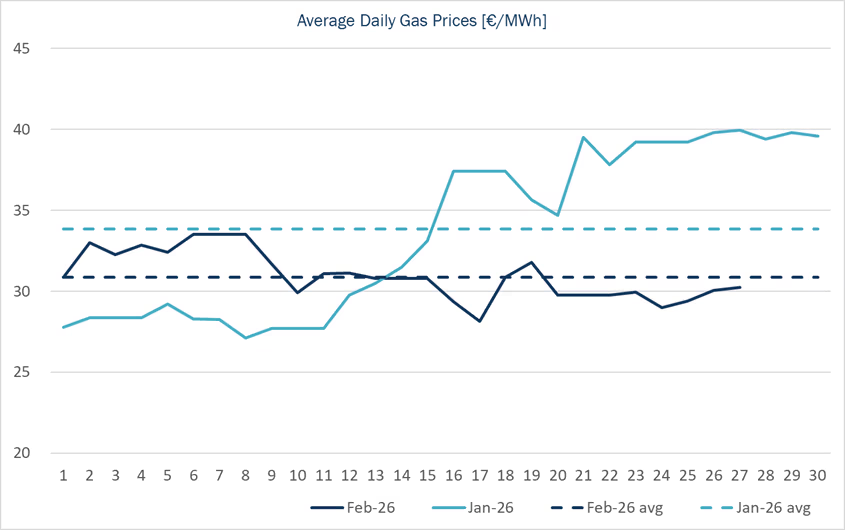

Concernant le contrat PEG, tout au long de février, les prix spot ont diminué de 9 % par rapport à janvier 2026, les prix se situant entre 28,2 €/MWh et 33,5 €/MWh. Au début du mois, les prix spot ont été soutenus par des prévisions météorologiques plus froides, mais ont ensuite la production éolienne et des températures supérieures à la normale ont limité les retraits de stockage. Après la hausse de janvier, les prix de février reprennent leur tendance baissière observée depuis février 2025 (sauf les semaines ponctuelles de mai et juin), où le prix le plus bas a atteint environ 2,25 €/MWh. Vers la fin du mois, les tensions géopolitiques avec l’Iran ont réintroduit la prime de risque.

Les stocks de gaz de l’UE sont en moyenne pleins à 29,98 %, contre 38,18 % l’an dernier. Les niveaux de stockage de gaz en France sont de 21,54 %, en dessous de 2025 (22,61 %).

Source: Haya Energy Solutions

Tendances du marché et contrats à terme

Source: Haya Energy Solutions

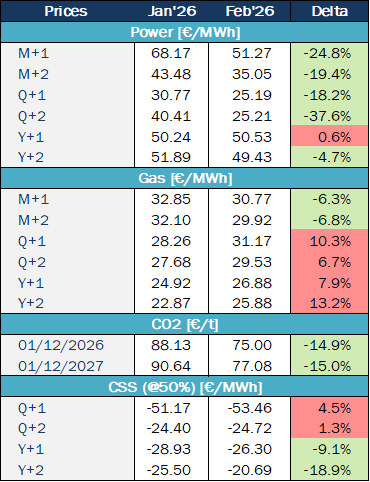

En février, les contrats à terme français sur l’électricité ont progressivement ralenti à mesure que les prix du gaz et du carbone baissaient en milieu de mois, réduisant les écarts comme le spread du DE-FR Cal+1 à environ 26–27 €/MWh. Fin février, des attentes de croissance de la demande plus faibles en France ont encore pesé sur les prix futurs de l’électricité. Le Cal-28 a poursuivi une tendance à la baisse, atteignant ses niveaux les plus bas (47,1€/MWh) depuis plus d’un an, soutenu par une dépendance au gaz réduite, une amélioration des attentes de la demande et une augmentation de la capacité renouvelable. Cependant, au milieu du mois, la tendance s’inverse.

Les développements géopolitiques sont devenus le moteur dominant dans la seconde moitié de février, faisant passer les marchés de préoccupations excédentaires à des craintes de perturbations de l’approvisionnement. Les premiers signaux diplomatiques entre les États-Unis, la Russie et l’Iran ont temporairement réduit les primes de risque, mais l’escalade des tensions et des menaces pesant sur le détroit d’Ormuz ont rapidement inversé le sentiment. Les marchés à terme dans le pétrole et le gaz ont de plus en plus pris en compte les risques de queue, même lorsque les fondamentaux physiques restaient relativement confortables.

Les prix de l’EUA ont connu leur plus forte baisse depuis février 2024, passant d’environ 94 €/t plus tôt dans le cycle à près de 70 €/t en environ 20 séances de négociation, principalement en raison des discussions sur l’assouplissement progressive de la suppression progressive des allocations gratuites dans le cadre de l’EU ETS. Les contrats à terme spot et à terme du 26 décembre reflètent cette vente massive due à la politique, le contrat ICE en décembre 2026 clôturant près de 70 à 72 €/t fin du mois. Bien que certains rebonds à court terme se soient produits grâce à des prévisions de vents plus faibles et des baisses de positions spéculatives, le sentiment est resté fragile et largement axé sur les manchettes plutôt que fondamentalement serré.

En février, les prix du pétrole ont d’abord baissé en raison des attentes de surplus d’offre, l ‘AIE projetant un excédent de 3,7 mb/j en 2026 et révisant la croissance de la demande à 850 kb/j, maintenant le spot du Brent autour de 67–68 $/b à mi-mois. Les contrats à terme reflétaient cet équilibre baissier avec une structure relativement stable. Cependant, l’escalade des tensions autour de l’Iran et les risques pour le détroit d’Ormuz ont déclenché une forte hausse en fin de mois, faisant dépasser le Brent spot au-dessus de 80 $/b, avec des contrats à terme à proximité se renforçant grâce à un regain de prime de risque géopolitique.

Réglementation

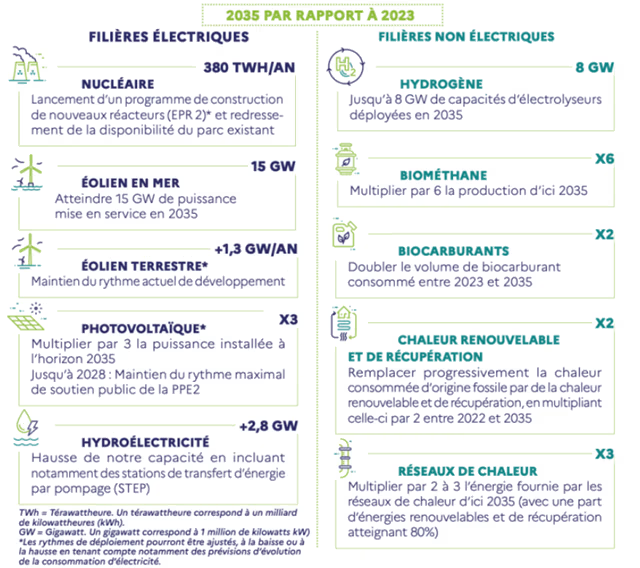

Le 13 février 2026, par un décret daté du 12 février, le Gouvernement a officialisé la nouvelle version de la Programmation pluriannuelle de l’énergie (PPE), accompagnée de son annexe consacrée à la Stratégie de développement des mobilités propres (SDMP). Cette édition définit les grandes orientations de la politique énergétique française pour la période 2026-2035.

D’un point de vue quantitatif, cette PPE fixe des objectifs structurants pour 2035 par rapport à 2023. Elle prévoit notamment une production nucléaire portée à 380 TWh par an grâce au lancement de nouveaux réacteurs EPR2 et à l’amélioration de la disponibilité du parc existant. L’éolien en mer devra atteindre 15 GW installés, tandis que l’éolien terrestre progressera au rythme d’environ 1,3 GW supplémentaires par an. Le photovoltaïque devra tripler sa capacité installée d’ici 2035 et l’hydroélectricité augmentera d’environ 2,8 GW, notamment via le développement des stations de transfert d’énergie par pompage.

L’objectif est de déployer jusqu’à 8 GW de capacités d’électrolyse pour l’hydrogène, de multiplier par six la production de biométhane, de doubler la consommation de biocarburants et de doubler également la production de chaleur renouvelable et de récupération. Enfin, l’énergie distribuée par les réseaux de chaleur devra être multipliée par trois, avec une part d’énergies renouvelables et de récupération portée à 80 %.

Source: Gouvernement

Actualités

Depuis le 28 février, l’escalade entre Israël, les États-Unis et l’Iran a immédiatement entraîné une prime de risque géopolitique en Europe. Le Brent a augmenté d’environ 6 à 7 % le 2 mars, tandis que le TTF a bondi de plus de 30 % (atteignant un pic proche de 40 %). Cela a considérablement augmenté les coûts marginaux des centrales à cycle combiné au gaz (CCGT) et, via l’ordre de mérite du marché de l’électricité, s’est traduit par une hausse des prix spot et à terme de l’électricité, les unités alimentées au gaz fixant plus fréquemment le prix marginal.

Le principal « risque extrême » est la fermeture (ou quasi-fermeture) du détroit d’Ormuz. Si le détroit d’Ormuz transporte d’importants volumes de pétrole brut et de GNL, la majeure partie du pétrole brut est destinée à l’Asie. L’Europe est principalement touchée par la fixation des prix mondiaux et la hausse des primes de fret et d’assurance.

Pour l’Europe, cela est plus direct étant donné sa dépendance à l’égard du GNL flexible : les frictions maritimes sur les routes clés et les interruptions en amont (y compris au Qatar) allongent les temps de trajet, entraînent des détournements et resserrent le bassin atlantique, intensifiant la concurrence avec l’Asie et augmentant les coûts de livraison du gaz en Europe.

Cependant, à l’approche du printemps en Europe, la baisse de la demande saisonnière et l’augmentation de la production éolienne et solaire réduisent généralement la consommation de gaz dans le secteur de l’électricité, ce qui atténue l’exposition (même si les périodes de faible production d’énergies renouvelables peuvent rapidement rétablir la sensibilité).